成本会计管理操作实务

- 格式:pptx

- 大小:527.40 KB

- 文档页数:100

【目的】练习产品成本计算的品种法

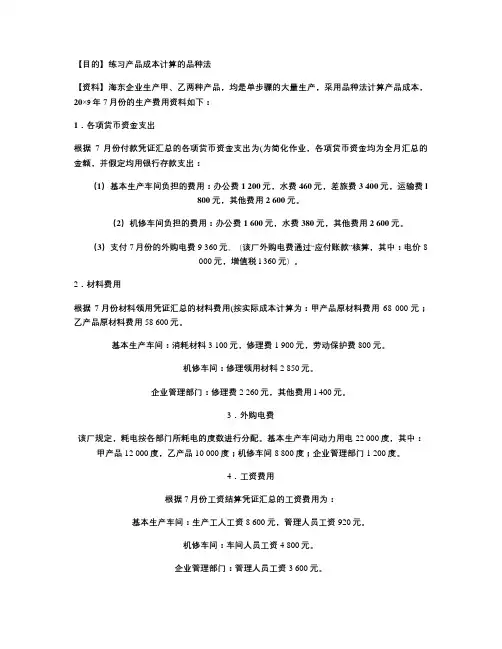

【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:

1.各项货币资金支出

根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:

(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用

根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费

该厂规定,耗电按各部门所耗电的度数进行分配。基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用

根据7月份工资结算凭证汇总的工资费用为:

基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。实用工时为:甲产品9 000小时,乙产品8 200小时。通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用

7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

成本会计的具体核算流程

关于成本会计的具体核算流程

成本会计为求得产品的总成本和单位成本而核算全部生产成本和费用的会计活动,具体的核算流程是什么?下面是店铺为你整理的成本会计的具体核算流程,希望对你有帮助。

成本会计的具体核算流程

1、 材料成本核算会计对本月各部门材料领用进行单据记账,制单,核算当月材料消耗成本。

2、 车间统计人员进行完工工时日报、完工工时产量、消耗标准等统计表进行上报。

3、 总帐会计进行日常各部门费用报销,提供各生产部门发生的各种费用。

4、 固定管理员提供本月变动情况,总帐会计进行计提折旧,提供制造费用-折旧费。

5、 工资核算会计进行本月工资发放计提,提供各生产部门的直接人工、间接人工费用。

6、 成本核算会计从成本管理模块取数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出半成品的成本。

7、 材料成本核算会计在存货核算模块进行产成品成本分配 ,读取半成品仓库的半成品加工成本。

8、 材料成本核算会计在存货核算模块进行单据记账(主要是半成品仓库的半成品的入库、出库成本)。

9、 进行半成品仓库的期末处理、制单工作。

10、 成本核算会计从成本管理模块重新数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出产成品的成本。

11、 材料成本核算会计在存货核算模块进行产成品成本分配 ,读取产成品仓库的产成品加工成本,具以结转销售成本。

工业企业的会计帐要看你们是采用什么样的成本核算方式啊

一般平常就是做费用报销,往来收支,材料收发的核算,月底要进行成本归集与分配,结转出产品(及在产品、半成品)的成本,根据销售

产品的数量,计算销售成本,最后出报表 。总体来讲,核算方法不同,有些是不同的,最简单就是,汇总收入和成本,算出利润。

一个会计做账的实际过程 ABC公司建账如下(ABC公司是一间由三名股东投资的有限公司,属于商品流通的一般纳税人) ABC公司从7月1日

成本会计习题集锦

1.甲、乙、丙三种产品共同耗用A原材料28000元,本月甲、乙、丙三种产品产量分别为:100件、500件、300件,单位甲产品A材料的定额耗用量为15公斤,单位乙产品A材料的定额耗用量为10公斤,单位丙产品A材料的定额耗用量为25公斤。要求采用定额消耗量比例法分配材料费用。

解:分配率=28000/(100*15+500*10+300*25)=2

甲产品分配的原材料费用=100*15*2=3000元

乙产品分配的原材料费用=500*10*2=10000元

丙产品分配的原材料费用=300*25*2=15000元

2.某一车间、二车间两个基本生产车间。一车间生产甲、乙两种产品,二车间生产丙产品,,还设有机修和供电两个辅助生产车间。8月份各辅助车间发生的生产费用和劳务供应量资料如下:

辅助生产车间 生产费用 劳务供应量

机 修 17350 7020小时

供 电 67030 150000度

各受益单位耗用劳务情况如下:

受益单位 耗用劳务数量

修理工时(小时) 用电度数(度)

机 修 15940

供 电 80

第一基本车间 甲产品 49000

乙产品 48500

一般耗用 3100 2000

第二基本车间 丙产品 30000

一般耗用 3700 2500

企业管理部门 140 2060

合计 7020 150000

要求:根据上列有关资料,采用直接分配法,计算分配机修、供电费用,并编制相应的会计分录。

解:机修费用分配率=17350/(7020-80)=2.5

第一车间制造费用=3100*2.5=7750元

第二车间制造费用=3700*2.5=9250元

管理费用=140*2.5=350元

供电费用分配率=67030/(150000-15940)=0.5

甲产品应分配供电费用=49000*0.5=24500元

成本会计的工作流程

成本会计是企业管理中的重要组成部分,它主要负责对企业生产成本的核算、分析和控制。成本会计的工作流程包括成本核算、成本分析和成本控制三个主要环节。

首先,成本核算是成本会计的基础工作。在生产过程中,成本会计人员需要对原材料、直接人工、制造费用等各项成本进行核算。这包括对原材料的采购成本、存货成本、生产过程中的直接人工成本以及制造费用的核算。通过成本核算,企业可以清晰地了解到各个环节的成本构成,为后续的成本分析提供数据支持。

其次,成本分析是成本会计的重要任务之一。在成本核算的基础上,成本会计人员需要对各项成本进行详细的分析。这包括对成本的构成、变动趋势、成本与效益的关系等方面进行分析。通过成本分析,企业可以深入了解到各项成本的变动趋势和成本控制的重点,为企业的经营决策提供重要参考依据。

最后,成本控制是成本会计的重要职责之一。成本会计人员需要根据成本分析的结果,制定成本控制的方案和措施。这包括对各项成本进行预算和控制,对成本的超支进行及时的分析和调整。通过成本控制,企业可以有效地控制各项成本,提高生产效率和降低生产成本,从而提高企业的竞争力。

综上所述,成本会计的工作流程包括成本核算、成本分析和成本控制三个主要环节。通过这些环节的有机结合,成本会计可以为企业的经营决策提供重要的数据支持和参考依据,为企业的发展提供有力的保障。成本会计人员需要具备扎实的会计专业知识和较强的分析能力,才能胜任这一重要的工作。希望本文对成本会计的工作流程有所帮助,同时也希望成本会计人员能够不断提升自身的专业水平,为企业的发展做出更大的贡献。