第三章答案 生产经营费用的归集合分配

- 格式:docx

- 大小:275.77 KB

- 文档页数:4

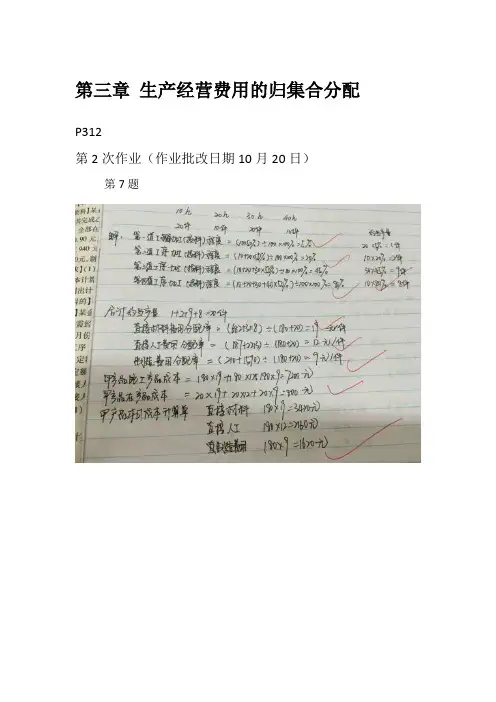

第七版成本会计学课后练习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000乙产品定额消耗量=200×=800合计1800B材料:甲产品定额消耗量=100×5=00乙产品定额消耗量=200×6=1200合计1700计算原材料消耗量分配率。

A材料消耗量分配率=B材料消耗量分配率==0.9=1.01计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990乙产品应分配的A材料实际数量=800×0.99=792甲产品应分配的B材料实际数量=500×1.01=505乙产品应分配的B材料实际数量=1200×1.01=1212计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980甲产品应分配的B材料计划价格费用=505×3=1515合计3495乙产品应分配的A材料计划价格费用=92×2=1584乙产品应分配的B材料计划价格费用=1212×3=3636合计220计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×=-69.9乙产品应负担的原材料成本差异=5220×=-104.4计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1乙产品实际原材料费用=5220-104.4=5115.6根据以上计算结果可编制原材料费用分配表。

根据原材料费用分配表,编制会计分录如下:1)借:基本生产成本——甲产品3495——乙产品5220贷:原材料7152)借:材料成本差异174.3贷:基本生产成本——甲产品69.9——乙产品 104.42.采用交互分配法分配辅助生产费用交互分配。

第3章生产费用在各种产品之间的归集和分配练习题答案一、名词解释1.直接分配法:是指不考虑辅助生产车间之间相互提供产品或劳务的情况,将各种辅助生产费用直接分配给辅助生产车间以外的受益单位的分配方法。

2.交互分配法:是先按辅助生产车间相互提供的产品、劳务数量以及单位成本(分配率)在各辅助生产车间之间进行一次交互分配;然后再将交互分配以后的实际费用,根据对非辅助生产车间提供的产品、数量,分配给辅助生产车间以外的各受益产品或部门。

3.计划成本分配法:就是将辅助生产车间为各受益单位提供的劳务或作业,一律按劳务或作业的计划单位成本分配费用,然后,对辅助生产车间实际发生的费用与按计划成本分配转出的费用之间的差额进行调整分配。

4.废品损失:废品是指质量不符合规定的技术标准,不能按原定用途使用,或需经加工修理以后才能使用的在产品、半成品和产成品。

因产生废品而发生的净损失称为废品损失。

二、单项选择题1.D 2.A 3.D 4.C 5.A6.B 7.B 8.C 9.C 10.C11.C 12.B 13.A 14.D 15.B16.D 17.A 18.D 19.C 20.D三、多项选择题1.ABC 2.ABC 3.CD 4.BC 5.ABCD6.BCD 7.BCD 8.ABC 9.ABCD 10.CD11.ABC 12.BCD四、判断题1.×2.×3.√4.√5.×6.√7.×8.√9.×10.×11.×12.√13.×14.√15.√16.×17.×18.×19.×20.√五、简答题1.答:交互分配法的分配程序是先按辅助生产车间相互提供的产品、劳务数量以及单位成本(分配率)在各辅助生产车间之间进行一次交互分配;然后再将交互分配以后的实际费用,根据对非辅助生产车间提供的产品、数量,分配给辅助生产车间以外的各受益产品或部门。