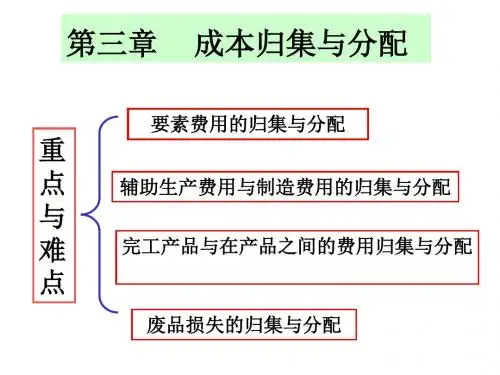

第三章 成本归集与分配

- 格式:ppt

- 大小:1.07 MB

- 文档页数:123

产品成本的归集与分配

产品成本的实质是产品生产过程中的各项劳动耗费及其补偿价值,它既是反映企业生产经营管理工作的综合性价值指标,同时又是确定企业盈亏和制定产品价格的基础。

成本核算是按照国家有关的法规、制度和企业经营管理的要求,对生产经营过程中实际发生的各种劳动耗费进行计算并进行相应的账务处理,提供真实、有用的成本信息。

企业成本核算是成本会计和生产经营管理的重要组成部分。做好成本核算工作,对下降低成本、费用,增加企业利润,提高企业生产经营管理水平,正确处理企业与国家、投资者之间的分配关系,具有重要的意义。

业务要点

企业成本核算的一般程序是指将企业在生产经营过程中发生的各项费用,按照成本核算的要求,逐步进行归集和分配,最后计算出各种产品的生产成本和各项期间费用的基本过程。

1.审核和控制各项费用支出

企业要对各项费用进行审核和控制,许根据国家的有关规定确定费用该不该开支。其中,对于应开支的费用,企业不应计入生产经营管理费用;而对于应计入的费用,企业还要考虑是计入生产费用还是计入经营管理费用。也就是说,企业应在对各项费用的合法性进行审核和控制的基础上,做好费用界限划分的工 作。

2.正确处理费用的跨期摊提工作

将本月开支但应留待以后月份摊销的生产经营管理费用,留待以后月份摊销;将以前月份开支的、应由本月负提的费用,摊入本月产品成本和经营管理费用;将本月尚未开支但应由本月负担的费用,预提计入本月的产品成本和经营管理费用。

3.生产费用在各种产品之间进行分配和归集

对应计入本月产品成本的各项生产费用,在各种产品之间进行分配和归集,并按成本项目分别反映,计算出按成本项目反映的各种产品成本.、这是本月生产费用存各种产品之间的横向分配和归集。

4.生产费用在完工产品与月末在产品之间进行分配和归集

月末,对于既有完工产品又有在产品的企业来说,应将月初在产品成本与本月生产费用之和在本月完丁产品与月末在产品之间进行分配和归集,计算出该种产品的完工产品成本和月末在产品成本。这是生产费用在同种产品的完工产品与月末在产品之间的纵向分配和归集。

第三章 成本构成要素归集与分配

一、单项选择题

1.材料费用的分配方法有( )。

A、约当产量法 B、定额耗用量比例分配法

C、生产工时比例分配法 D、直接分配法

2.在“基本生产成本”账户中归集的材料费用是( )。

A、生产产品领用的原材料 B、行政管理部门领用的原材料

C、生产车间一般消耗的材料 D、辅助生产领用的原材料

3.生产费用要素中的税金,不包括( )。

A、增值税 B、房产税

C、车船使用税 D、印花税

4.在分配辅助生产费用时,不考虑各辅助生产车间之间相互提供产品和劳务的因素,而是将各辅助生产车间发生费用,直接分配给辅助生产以外的各受益单位的分配方法是( )。

A、直接分配法 B、交互分配法

C、计划成本分配法 D、代数分配法

5.基本生产车间的一般性消耗材料,应记入( )账户。

A、基本生产成本 B、管理费用

C、制造费用 D、销售费用

6.在“废品损失”账户核算的内容是( )。

A、出售不合格产品的降价损失

B、生产过程中发生的修复费用

C、实行“三包”的企业其发生的三包损失

D、产品入库后因保管不善而损坏变质的损失

7.因季节性生产和固定资产修理而引起的停工期间发生的一切费用,计入( )账户。

A、“基本生产成本” B、“辅助生产成本”

C、“制造费用” D、“停工损失”

8.月末结转财务费用时,应从“财务费用”的贷方转入( )账户的借方,结转后“财务费用”账户无余额。

A、“基本生产成本” B、“辅助生产成本”

C、“制造费用” D、“本年利润”

二、多项选择题

1.按照工业企业会计制度规定,下列那些费用发生后计入

成本的归集和分配

成本计算的过程实际上是成本的归集和分配过程,生产经营成本通过多次的归集和分配,最终计算出产品总成本和单位成本。

一、生产费用的归集和分配

(一)材料费用的归集和分配

在企业的生产活动中,要大量消耗各种材料,如各种原料及主要材料、辅助材料及燃料。它们有的用于产品生产,有的用于维护生产设备和管理、组织生产,此外,还有的用于非工业生产等。其中应计入产品成本的生产用料,还应按照成本项目归集,如用于构成产品实体的原料及主要材料和有助于产品形成的辅助材料,列入“直接材料”项目;用于生产的燃料列入“燃料和动力”项目;用于维护生产设备和管理生产的各种材料列入“制造费用”项目。不应计入产品成本而属于期间费用的材料费用则应列入“管理费用”、“营业费用”科目。用于购置和建造固定资产、其他资产方面的材料费用,则不得列入产品成本,也不得列入期间费用。

1.材料费用计入产品成本和期间费用的方法

用于产品生产的原料及主要材料,如纺织用的原棉、铸造用的生铁、冶炼用的矿石、造酒用的大麦、制皂用的油脂等,通常是按照产品分别领用的,属于直接费用,应根据领料凭证直接记入各种产品成本的“直接材料”项目。但是,有时一批材料为几批产品共同耗用。例如,某些化工生产的用料,属于间接费用,则要采用简便的分配方法,分配计入各种产品成本。在消耗定额比较准确的情况下,通常采用材料定额消耗量比例或材料定额成本的比例进行分配,计算公式如下:

分配率=量(或定额成本)之和各种产品材料定额消耗实际成本)材料实际总消耗量(或

材料数量(费用)某种产品应分配的=消耗量(或定额成本)该种产品的材料定额×分配率

【例1】领用某种原材料2 106千克,单价20元,原材料费用合计42 120元,生产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。分配结果如下:

分配率=1.13002.1400120 42=330480120 42=52

管理会计第三章成本核算

在企业的运营管理中,成本核算扮演着至关重要的角色。它不仅能够帮助企业了解产品或服务的成本构成,为定价策略提供依据,还能为企业的决策制定、资源配置以及成本控制提供有力支持。接下来,让我们深入探讨管理会计中第三章的成本核算。

一、成本核算的基本概念

成本核算,简单来说,就是对企业生产经营过程中发生的各种耗费进行计算和归集,以确定总成本和单位成本。这一过程需要遵循一定的原则和方法,确保成本信息的准确性和可靠性。

成本核算的对象可以是产品、服务、项目或者部门等。例如,对于制造业企业,成本核算的对象通常是具体的产品;而对于服务业企业,可能是以服务项目或者客户订单为核算对象。

二、成本核算的方法

1、 品种法

品种法是以产品品种为成本计算对象,归集生产费用,计算产品成本的一种方法。这种方法适用于大量大批的单步骤生产企业,比如发电、采掘等企业。在品种法下,成本计算期与会计报告期一致,一般按月计算产品成本。

2、 分批法 分批法是按照产品批别归集生产费用、计算产品成本的一种方法。它适用于单件、小批生产的企业,比如船舶制造、重型机械制造等企业。在分批法下,成本计算期与产品生产周期基本一致,而与会计报告期不一致。

3、 分步法

分步法是以产品生产步骤为成本计算对象,归集生产费用,计算产品成本的一种方法。它适用于大量大批的多步骤生产企业,比如纺织、冶金等企业。分步法又可以分为逐步结转分步法和平行结转分步法。

除了上述三种基本方法外,还有分类法、定额法等辅助方法,企业可以根据自身的生产特点和管理要求选择合适的成本核算方法。

三、成本核算的流程

1、 确定成本核算对象和成本项目

首先要明确核算的对象是什么,是产品、服务还是其他。同时,确定成本项目,如直接材料、直接人工、制造费用等。

2、 收集和整理成本数据

这包括采购原材料的发票、员工工资单、水电费账单等各种与成本相关的原始凭证。

3、 分配和归集成本 将收集到的成本数据按照一定的标准和方法进行分配和归集。例如,直接材料和直接人工可以直接计入产品成本,而制造费用需要按照一定的分配方法分配到不同的产品中。