信贷基本知识及风险管理培训讲义课件

- 格式:ppt

- 大小:793.00 KB

- 文档页数:39

信贷基本知识及风险管理培训尊敬的参与者们,欢迎大家参加今天的信贷基本知识及风险管理培训。

信贷是金融体系中最重要的组成部分之一,它提供资金支持给个人和企业,推动经济的发展。

在本次培训中,我们将学习信贷的基本知识以及如何有效地管理信贷风险。

首先,让我们来了解一些信贷的基本概念。

信贷是指一个人或机构向另一个人或机构提供货物、服务或现金的延后支付。

信贷在经济中起到了重要的作用,它可以帮助消费者购买高价值的商品或服务,并帮助企业进行扩张和运营。

然而,信贷也存在风险。

信贷风险是指借款人无法按照约定的条件和期限偿还贷款的可能性。

风险管理是银行和金融机构必须采取的一种策略,以确保信贷业务的稳定和可持续发展。

在此过程中,银行和金融机构需要评估借款人的信用状况、财务状况和偿债能力,并制定相应的措施来减少风险。

为了更好地理解信贷风险管理的重要性,让我们来了解一些常见的信贷风险类型。

首先是违约风险,即借款人无法按时偿还债务。

这可能是由于个人经济困难、企业经营不善或不可预见的事件导致的。

其次是市场风险,即市场变化对借款人偿还能力的影响。

市场风险可能来自利率、汇率、商品价格的波动,这些都可能对借款人的收入和资产价值产生影响。

流动性风险是指借款人无法及时获得足够的资金来偿还债务。

这可能是因为资产无法变现、融资渠道的关闭或者市场资金供应紧张等原因导致的。

最后是操作风险,即由于操作错误、管理不善或人为失误而导致的损失。

这种风险可能来自内部控制不力、操作失误或欺诈行为等。

在本次培训中,我们将学习如何评估借款人的信用状况、制定贷款政策和程序、建立风险管理框架、监控借款人的偿债能力以及采取措施减少风险。

我们还将讨论信贷业务的监管要求、合规性和道德问题,以确保我们在信贷业务中遵守法律和道德规范。

信贷基本知识及风险管理培训的目标是帮助大家建立信用风险意识,掌握评估风险和制定适当措施的技能,提高信贷业务的安全性和可持续性。

通过本次培训,我希望大家能够更好地理解信贷的基本原理,了解信贷风险管理的重要性,并将所学知识应用于实际工作中。

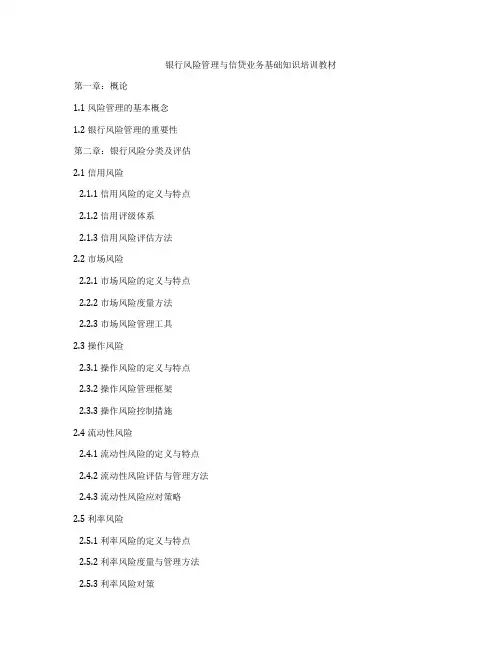

银行风险管理与信贷业务基础知识培训教材第一章:概论1.1 风险管理的基本概念1.2 银行风险管理的重要性第二章:银行风险分类及评估2.1 信用风险2.1.1 信用风险的定义与特点2.1.2 信用评级体系2.1.3 信用风险评估方法2.2 市场风险2.2.1 市场风险的定义与特点2.2.2 市场风险度量方法2.2.3 市场风险管理工具2.3 操作风险2.3.1 操作风险的定义与特点2.3.2 操作风险管理框架2.3.3 操作风险控制措施2.4 流动性风险2.4.1 流动性风险的定义与特点2.4.2 流动性风险评估与管理方法2.4.3 流动性风险应对策略2.5 利率风险2.5.1 利率风险的定义与特点2.5.2 利率风险度量与管理方法2.5.3 利率风险对策第三章:信贷业务的基本知识3.1 信贷业务的定义与特点3.2 信贷政策与规范3.3 信贷审批流程与决策3.4 信贷担保方式3.5 不良资产管理与处置第四章:信用风险管理4.1 信用风险管理流程4.2 信用风险评估方法4.3 信用风险管理工具4.4 信用风险监控与控制第五章:市场风险管理5.1 市场风险管理流程5.2 市场风险度量方法5.3 市场风险管理工具5.4 市场风险监控与控制第六章:操作风险管理6.1 操作风险管理流程6.2 操作风险评估与控制方法6.3 操作风险管理工具6.4 操作风险监控与控制第七章:流动性风险管理7.1 流动性风险管理流程7.2 流动性风险评估方法7.3 流动性风险管理工具7.4 流动性风险监控与控制第八章:利率风险管理8.1 利率风险管理流程8.2 利率风险度量方法8.3 利率风险管理工具8.4 利率风险监控与控制第九章:案例分析与实务操作9.1 信贷相关案例分析9.2 风险管理实务操作指南附录:常用金融风险管理指标解释与应用注:以上内容为基础知识培训教材的大纲,可以根据实际需要进一步细化和补充具体内容。

第一章:概论1.1 风险管理的基本概念风险管理是指银行为降低经营中可能遭受的各类风险所采取的一系列措施和方法。