交强险培训

- 格式:ppt

- 大小:1.50 MB

- 文档页数:42

2023-11-05•汽车保险的基本知识•汽车保险的购买与理赔•汽车保险的风险管理与防范•汽车保险的市场现状与发展趋势•案例分析:汽车保险的实际应用目录01汽车保险的基本知识定义汽车保险是一种针对车辆风险的保险,保障车主在交通事故、自然灾害、意外事件等情况下能够得到经济赔偿。

类型汽车保险主要分为强制保险和商业保险,强制保险是国家规定必须购买的,商业保险则是自愿购买的。

汽车保险的定义和类型保障车辆因意外事故、自然灾害(如火灾、冰雹、暴风雨等)或者碰撞(包括与物体或其他车辆的碰撞)等原因造成的损失。

车辆损失险保障车主因驾驶车辆而造成的第三方人员人身伤害或财产损失,赔偿责任包括死亡、伤残、医疗费用以及财产损失。

第三者责任险保障车辆上的乘客因交通事故造成的人身伤害和财产损失,赔偿责任包括乘客的医疗费用、伤残、死亡以及随身物品的损失。

车上人员责任险根据车辆类型、使用年限、行驶里程等因素确定基础费率。

基础费率风险因子折扣与加费考虑车主的年龄、性别、驾驶经验、车辆用途等因素,增加或减少保费。

根据车主的保险历史、驾驶记录、车辆状况等因素,给予保费折扣或加费。

03020102汽车保险的购买与理赔可以直接前往保险公司营业厅或通过电话咨询购买汽车保险。

保险公司购买通过互联网保险平台或汽车保险官网购买汽车保险。

线上平台购买在购车时,可以在4S店直接购买汽车保险。

4S店购买汽车保险的购买途径汽车保险的理赔流程理赔支付经核损核定后,保险公司将赔偿金额支付给被保险人。

核价与核损保险公司会对材料进行审核,并确定赔偿金额。

提交材料被保险人需提交相关证明材料,如身份证、驾驶证、行驶证等。

报案发生交通事故后,及时向保险公司报案。

查勘定损保险公司会派查勘员对现场进行查勘,并确定车辆损失。

在购买汽车保险前,应详细了解保险条款中的各项规定。

了解保险条款根据自己的需求和实际情况,选择适合自己的汽车保险险种。

选择适合自己的险种购买汽车保险时,应注意保险期限和续保时间,及时进行续保。

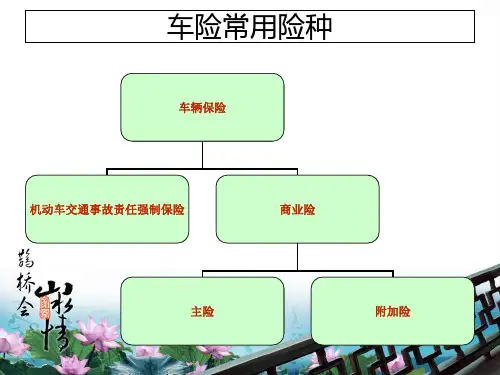

车险知识培训一、车险的基本概念车险,即车辆保险,是为了保障机动车在使用过程中因发生意外事故或车辆本身损失而造成的经济损失而设立的保险制度。

车险保险责任范围主要包括车辆本身、第三者责任及车上人员责任,是机动车驾驶人必须购买的保险类型。

二、车险的种类车险根据保障内容可分为交强险、商业险和补充险三大类。

1. 交强险是机动车驾驶人在机动车行驶过程中,对他人因车辆或车辆所载物发生的人身伤亡或财产损失依法应当赔偿的保险。

2. 商业险包括车辆损失险、第三者责任险、车上人员责任险等。

3. 补充险主要包括划痕险、涉水险、玻璃破碎险等,在购买商业险的基础上,可以选择购买相应的补充险。

三、车险理赔的基本流程车险理赔是指在车险保障范围内,发生保险事故时保险公司依法对被保险人提供的赔偿服务。

车险理赔的基本流程一般包括以下几个步骤:1. 保险事故通知:被保险人在发生保险事故后,需立即向保险公司报案,并提供相关证明材料,如事故照片、交通事故责任认定书等。

2. 立案受理:保险公司收到报案后,会对案件进行受理、立案,并安排定损员前往现场对损失进行勘查和评估。

3. 索赔材料齐全:被保险人需按照保险公司要求提供相关的索赔材料,如保单、身份证、行驶证、驾驶证等。

4. 理赔审核:保险公司根据被保险人提供的索赔材料,进行审核和理赔赔偿金额的确定。

5. 签订理赔协议:被保险人与保险公司确定理赔金额后,签订理赔协议。

6. 理赔支付:被保险人提供银行账户信息后,保险公司将赔偿款转账给被保险人。

四、车险购买的注意事项1. 了解保障范围:在购买车险之前,应详细了解保险产品的保障范围,选择适合自己需求的车险。

2. 注意保费支付方式:保费支付方式多种多样,可根据个人的实际情况选择一次性付清或分期付款。

3. 注意保险免赔额:购买车险时应注意保险免赔额,免赔额高低直接影响保险的实际赔偿金额。

4. 注意续保问题:购买车险后,要及时续保,避免出现无保险期的情况,导致理赔困难。

车险基础知识培训讲义第一部分车险基础知识1. 什么是车险车险是指针对车辆和车辆使用过程中可能发生的意外损失和责任保险。

车险分为交强险和商业险两类。

交强险是指国家法律规定的车辆必须投保的强制保险,主要承担因交通事故造成的人身伤亡和财产损失的赔偿责任。

商业险是指车辆所有人或车主按照自愿原则购买的商业保险,包括车辆损失险、第三者责任险、车上人员责任险、全车盗抢险等。

2. 车险的意义车险的意义在于为车辆所有人或车主提供保障,一旦车辆发生意外损失或造成他人财产损失,能够得到保险公司的赔偿,减轻个人或企业的经济损失。

同时,车险也有助于维护交通秩序和促进社会和谐稳定。

3. 车险的投保对象车险的投保对象是各类机动车,包括汽车、摩托车、电动车等。

在投保车险时需要提供车辆的相关信息,如车辆型号、发动机号、车架号、车牌号等。

4. 车险的保费计算车险的保费计算主要依据车辆的价值、使用性质、驾驶员的驾驶记录以及投保的险种和保额等因素来确定。

一般来说,车辆价值越高,使用性质越复杂,驾驶员的驾驶记录越差,保险费用就会越高。

第二部分车险常见险种介绍1. 交强险交强险是根据《中华人民共和国道路交通安全法》的规定,对机动车的使用单位或车主实施的强制责任险。

交强险主要承担因交通事故造成的人身伤亡和财产损失的赔偿责任,是基础保险中的基础。

2. 商业险商业险主要包括车辆损失险、第三者责任险、车上人员责任险、全车盗抢险等。

车辆损失险主要承担车辆因碰撞、翻车、火灾、爆炸、自燃、盗抢等意外损失的赔偿责任。

第三者责任险主要承担因车辆使用过程中造成他人财产损失或人身伤亡的赔偿责任。

车上人员责任险主要承担车内乘客在车辆使用过程中因交通事故造成的伤亡赔偿责任。

全车盗抢险主要承担因车辆被盗抢造成的损失赔偿责任。

3. 保障范围车险的保障范围主要包括车辆损失、第三者责任、车上人员伤亡和全车盗抢等。

投保人可以根据自身需求和经济承受能力选择合适的险种和保额进行投保。

车险知识培训一、保险基本概念1、车险的定义车险是指用于覆盖汽车在发生交通事故、火灾、盗窃等意外事件时所发生的损失的一种保险。

2、车险的分类按照保险责任的不同,车险可以分为交强险和商业险两种。

交强险是依法规定的机动车必须购买的一种保险,用于补偿因交通事故造成的人身伤亡和财产损失。

商业险则是可选择性购买的一种保险,用于补偿汽车因发生火灾、盗窃、碰撞等意外事件而造成的损失。

3、车险的保险责任车险的保险责任包括车辆损失、第三者责任险、车上人员责任险和盗抢险等。

车辆损失险主要用于赔偿汽车被火灾、盗窃、碰撞等意外事件造成的损失,第三者责任险用于赔偿车辆在交通事故中对他人财产造成的损失。

车上人员责任险用于赔偿车辆在交通事故中造成的人身伤害和死亡,盗抢险则用于赔偿汽车被盗抢的损失。

二、车险购买注意事项1、交强险的购买机动车所有权人应当在机动车交付过程中,及时为机动车办理交通事故责任强制保险。

2、商业险的选择机动车所有权人可根据自己的需求和经济能力选择商业险的保险责任,如需要保险公司对车辆的损失进行全额赔偿,还可以选择投保车辆损失险。

3、保险公司的选择购买车险时,应该选择知名度高、信誉好的保险公司,以确保保险事宜得到妥善处理。

4、保险合同的仔细阅读购买车险时,要仔细阅读保险合同的内容,了解保险责任、保险保障范围和理赔手续等内容,以免发生纠纷。

三、车险理赔流程1、事故报警发生交通事故后,应及时拨打交通事故报警电话,并在安全的情况下对受伤人员进行急救。

2、报案理赔发生交通事故后,应第一时间向保险公司进行报案理赔,提供详细的事故经过和相关证据。

3、理赔审核保险公司会对报案进行审核,包括事故责任的认定、损失的估算和相关证据的查证。

4、理赔赔偿经过审核后,保险公司会根据保险合同的约定向受益人进行赔偿,包括车辆修复费用、医疗费用、残疾赔偿金等。

四、车险注意事项1、保单及时续保汽车保险的有效期限和续保期限是保单有效的前提,所以车主们务必在保险到期前进行续保工作,以确保车险不会出现断缺。