两个公司的财务报表对比分析PPT课件

- 格式:ppt

- 大小:284.50 KB

- 文档页数:1

企业财务报表分析范例——两公司对比分析分析报告一、背景介绍在企业经营管理过程中,财务报表扮演着非常重要的角色,它是企业财务状况和经营成果的重要反映。

财务报表分析是通过对企业财务报表中的各项指标进行比较、分析和解释,以评估企业的财务状况、经营绩效和风险水平的一种方法。

本报告将以两家公司为例,进行对比分析,旨在帮助读者更好地理解企业财务报表分析的方法和应用。

二、公司A财务报表分析1. 资产负债表分析公司A的资产负债表显示了公司在特定日期的资产、负债和所有者权益的情况。

通过分析资产负债表,我们可以了解公司的资产结构、负债结构和净资产情况。

2. 利润表分析公司A的利润表反映了公司在特定期间内的收入、成本和利润的情况。

通过分析利润表,我们可以了解公司的销售收入、成本构成和盈利能力。

3. 现金流量表分析公司A的现金流量表显示了公司在特定期间内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的经营、投资和筹资活动对现金流量的影响。

4. 财务比率分析通过计算和比较一系列财务比率,我们可以进一步评估公司的财务状况和经营绩效。

常用的财务比率包括流动比率、速动比率、资产负债率、净利润率等。

三、公司B财务报表分析1. 资产负债表分析公司B的资产负债表显示了公司在特定日期的资产、负债和所有者权益的情况。

通过分析资产负债表,我们可以了解公司的资产结构、负债结构和净资产情况。

2. 利润表分析公司B的利润表反映了公司在特定期间内的收入、成本和利润的情况。

通过分析利润表,我们可以了解公司的销售收入、成本构成和盈利能力。

3. 现金流量表分析公司B的现金流量表显示了公司在特定期间内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的经营、投资和筹资活动对现金流量的影响。

4. 财务比率分析通过计算和比较一系列财务比率,我们可以进一步评估公司的财务状况和经营绩效。

常用的财务比率包括流动比率、速动比率、资产负债率、净利润率等。

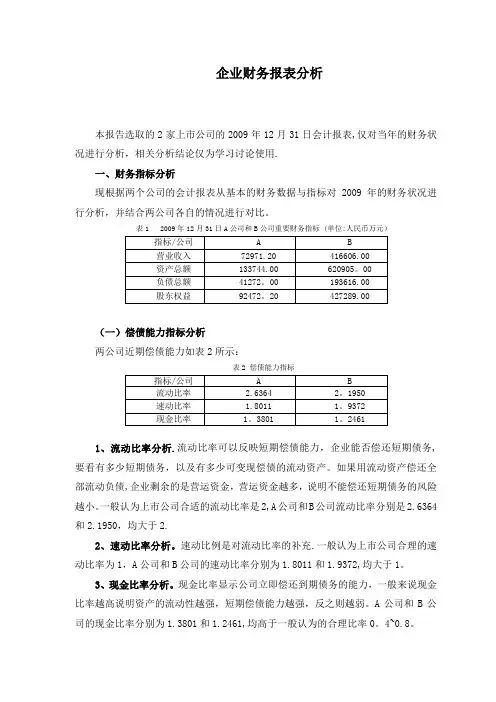

企业财务报表分析本报告选取的2家上市公司的2009年12月31日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用.一、财务指标分析现根据两个公司的会计报表从基本的财务数据与指标对2009年的财务状况进行分析,并结合两公司各自的情况进行对比。

表1 2009年12月31日A公司和B公司重要财务指标 (单位:人民币万元)(一)偿债能力指标分析两公司近期偿债能力如表2所示:表2 偿债能力指标1、流动比率分析.流动比率可以反映短期偿债能力,企业能否偿还短期债务,要看有多少短期债务,以及有多少可变现偿债的流动资产。

如果用流动资产偿还全部流动负债,企业剩余的是营运资金,营运资金越多,说明不能偿还短期债务的风险越小。

一般认为上市公司合适的流动比率是2,A公司和B公司流动比率分别是2.6364和2.1950,均大于2.2、速动比率分析。

速动比例是对流动比率的补充.一般认为上市公司合理的速动比率为1,A公司和B公司的速动比率分别为1.8011和1.9372,均大于1。

3、现金比率分析。

现金比率显示公司立即偿还到期债务的能力,一般来说现金比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。

A公司和B公司的现金比率分别为1.3801和1.2461,均高于一般认为的合理比率0。

4~0.8。

通过对比,我们发现,A公司的流动比率要高于B公司,并且与速动比率的比值,也是A公司的较为合理,说明A公司的短期偿债能力较好,总体来说两个公司的流动比率、速动比率和现金比率都比较高;A公司的流动比率高于B公司,而速动比率低于B公司,说明A公司的存货较多或者存货流动性存在劣势;而A公司的现金比率要略高于B公司,说明A公司的资金流动性较好,现金偿付能力略强.(二)每股财务数据分析每股财务数据有每股收益、每股净资产、每股现金含量、每股负债比等.表3 每股财务数据1、每股收益分析。

每股收益是衡量上市公司盈利能力最常用的指标,它测定股票投资价值的重要指标之一,是综合反映公司获利能力的重要指标,反映普通股的获利水平。