交付使用资产核算(PPT 45张)

- 格式:ppt

- 大小:997.00 KB

- 文档页数:46

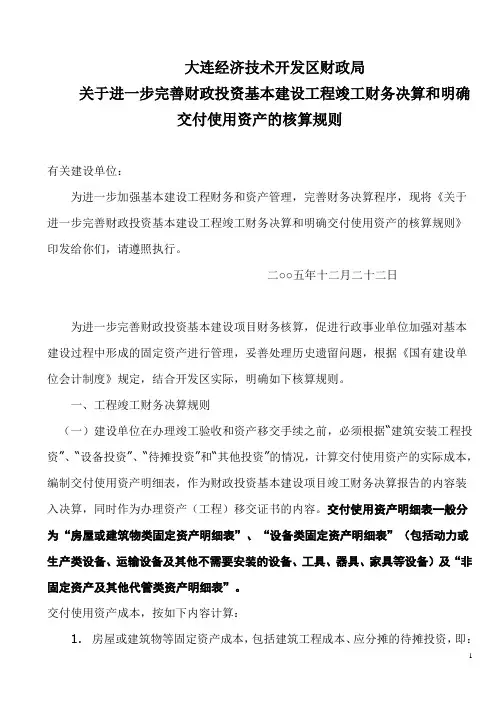

大连经济技术开发区财政局关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则有关建设单位:为进一步加强基本建设工程财务和资产管理,完善财务决算程序,现将《关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则》印发给你们,请遵照执行。

二○○五年十二月二十二日为进一步完善财政投资基本建设项目财务核算,促进行政事业单位加强对基本建设过程中形成的固定资产进行管理,妥善处理历史遗留问题,根据《国有建设单位会计制度》规定,结合开发区实际,明确如下核算规则。

一、工程竣工财务决算规则(一)建设单位在办理竣工验收和资产移交手续之前,必须根据“建筑安装工程投资”、“设备投资”、“待摊投资”和“其他投资”的情况,计算交付使用资产的实际成本,编制交付使用资产明细表,作为财政投资基本建设项目竣工财务决算报告的内容装入决算,同时作为办理资产(工程)移交证书的内容。

交付使用资产明细表一般分为“房屋或建筑物类固定资产明细表”、“设备类固定资产明细表”(包括动力或生产类设备、运输设备及其他不需要安装的设备、工具、器具、家具等设备)及“非固定资产及其他代管类资产明细表”。

交付使用资产成本,按如下内容计算:1. 房屋或建筑物等固定资产成本,包括建筑工程成本、应分摊的待摊投资,即:房屋建筑物等固定资产成本=建筑工程成本+建筑工程成本/(建筑工程成本+动力设备等需要安装设备成本)×待摊费用2. 设备类固定资产成本。

(1)动力和生产类设备等固定资产成本,包括需要安装设备的采购成本;安装工程成本;设备基础、支柱等建筑工程成本;应分摊的待摊投资,即动力设备等需要安装设备成本=动力设备等需要安装设备成本+动力设备等需要安装设备成本/(建筑工程成本+动力等需要安装设备成本)×待摊费用(2)运输和其他不需要安装的设备、工具、器具、家具等固定资产成本,包括采购成本,不分摊待摊投资。

3. 其他代管类资产成本,主要由行政事业单位代管的农田水利设施等,成本主要包括建筑工程成本、待摊投资。

大连经济技术开发区财政局关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则有关建设单位:为进一步加强基本建设工程财务和资产管理,完善财务决算程序,现将《关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则》印发给你们,请遵照执行。

二○○五年十二月二十二日为进一步完善财政投资基本建设项目财务核算,促进行政事业单位加强对基本建设过程中形成的固定资产进行管理,妥善处理历史遗留问题,根据《国有建设单位会计制度》规定,结合开发区实际,明确如下核算规则。

一、工程竣工财务决算规则(一)建设单位在办理竣工验收和资产移交手续之前,必须根据“建筑安装工程投资”、“设备投资”、“待摊投资”和“其他投资”的情况,计算交付使用资产的实际成本,编制交付使用资产明细表,作为财政投资基本建设项目竣工财务决算报告的内容装入决算,同时作为办理资产(工程)移交证书的内容。

交付使用资产明细表一般分为“房屋或建筑物类固定资产明细表”、“设备类固定资产明细表”(包括动力或生产类设备、运输设备及其他不需要安装的设备、工具、器具、家具等设备)及“非固定资产及其他代管类资产明细表”。

交付使用资产成本,按如下内容计算:1. 房屋或建筑物等固定资产成本,包括建筑工程成本、应分摊的待摊投资,即:房屋建筑物等固定资产成本=建筑工程成本+建筑工程成本/(建筑工程成本+动力设备等需要安装设备成本)×待摊费用2. 设备类固定资产成本。

(1)动力和生产类设备等固定资产成本,包括需要安装设备的采购成本;安装工程成本;设备基础、支柱等建筑工程成本;应分摊的待摊投资,即动力设备等需要安装设备成本=动力设备等需要安装设备成本+动力设备等需要安装设备成本/(建筑工程成本+动力等需要安装设备成本)×待摊费用(2)运输和其他不需要安装的设备、工具、器具、家具等固定资产成本,包括采购成本,不分摊待摊投资。

3. 其他代管类资产成本,主要由行政事业单位代管的农田水利设施等,成本主要包括建筑工程成本、待摊投资。

大连经济技术开发区财政局关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则有关建设单位:为进一步加强基本建设工程财务和资产管理,完善财务决算程序,现将《关于进一步完善财政投资基本建设工程竣工财务决算和明确交付使用资产的核算规则》印发给你们,请遵照执行。

? 二○○五年十二月二十二日为进一步完善财政投资基本建设项目财务核算,促进行政事业单位加强对基本建设过程中形成的固定资产进行管理,妥善处理历史遗留问题,根据《国有建设单位会计制度》规定,结合开发区实际,明确如下核算规则。

一、工程竣工财务决算规则(一)建设单位在办理竣工验收和资产移交手续之前,必须根据“建筑安装工程投资”、“设备投资”、“待摊投资”和“其他投资”的情况,计算交付使用资产的实际成本,编制交付使用资产明细表,作为财政投资基本建设项目竣工财务决算报告的内容装入决算,同时作为办理资产(工程)移交证书的内容。

交付使用资产明细表一般分为“房屋或建筑物类固定资产明细表”、“设备类固定资产明细表”(包括动力或生产类设备、运输设备及其他不需要安装的设备、工具、器具、家具等设备)及“非固定资产及其他代管类资产明细表”。

交付使用资产成本,按如下内容计算:1.? 房屋或建筑物等固定资产成本,包括建筑工程成本、应分摊的待摊投资,即:房屋建筑物等固定资产成本=建筑工程成本+建筑工程成本/(建筑工程成本+动力设备等需要安装设备成本)×待摊费用2.? 设备类固定资产成本。

(1)动力和生产类设备等固定资产成本,包括需要安装设备的采购成本;安装工程成本;设备基础、支柱等建筑工程成本;应分摊的待摊投资,即动力设备等需要安装设备成本=动力设备等需要安装设备成本+动力设备等需要安装设备成本/(建筑工程成本+动力等需要安装设备成本)×待摊费用(2)运输和其他不需要安装的设备、工具、器具、家具等固定资产成本,包括采购成本,不分摊待摊投资。

交付使用资产核算引言在企业运营过程中,资产的核算是至关重要的。

在资产交付给使用部门之前,必须对其进行准确的核算,以确保资产的安全和完整性,并且能够实现对资产的跟踪和管理。

本文将介绍交付使用资产核算的目的、方法和步骤,并提供一些最佳实践和注意事项。

目的交付使用资产核算的目的是确保资产在交付给使用部门之前被正确记录和跟踪。

这样可以实现以下目标:1.确保资产的准确性:通过核算过程,可以确保资产的数量、规格和状态与记录完全匹配。

2.保证资产的完整性:核算过程可以帮助发现任何损坏或丢失的资产,以便及时采取措施修复或补充。

3.实现对资产的跟踪和管理:通过核算,可以为每个资产分配唯一的标识符,以便能够对其进行追踪和管理。

4.促进审计和报告:准确的资产核算可以提供企业财务报告和审计的基础。

方法交付使用资产核算通常涉及以下几个关键步骤:1.资产登记:将资产的详细信息记录在资产登记系统中。

这些信息包括资产名称、数量、规格、状态和价值等。

2.资产标识:为每个资产分配唯一的标识符,如资产编码或条形码。

这样可以实现对资产的准确追踪和管理。

3.资产检查:对每个资产进行检查,确保其数量、规格和状态与登记信息一致。

检查过程可以包括物理检查、盘点和测试等。

4.资产验收:当资产检查合格后,将其交付给使用部门,并进行相关的验收手续,如签收和确认。

5.资产记录更新:将资产交付和验收的相关信息更新到资产登记系统中,确保系统中的记录与实际情况一致。

步骤以下是一个基本的交付使用资产核算步骤示例:1.创建资产登记表格:根据企业的需求,创建一个资产登记表格,用于记录资产的详细信息。

–表格包括资产名称、数量、规格、状态和价值等字段。

2.编制资产标识文档:为每个资产生成唯一的标识符,如资产编码或条形码。

3.开展资产检查:根据资产登记表格和资产标识文档,对每个资产进行检查。

–确保资产的数量、规格和状态与登记信息一致。

–检查过程可以使用人工手动检查、仪器测试或软件扫描等方式。