经典 质量成本分析报告 Monthly_CoQ_Analysis_Report-免费版

- 格式:xls

- 大小:150.00 KB

- 文档页数:2

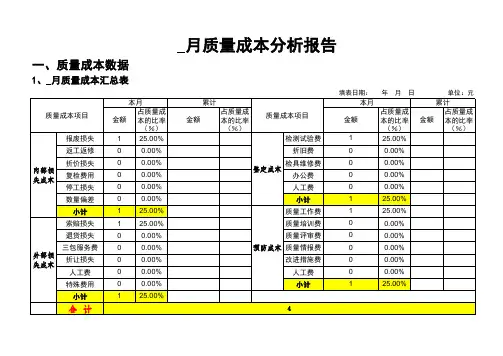

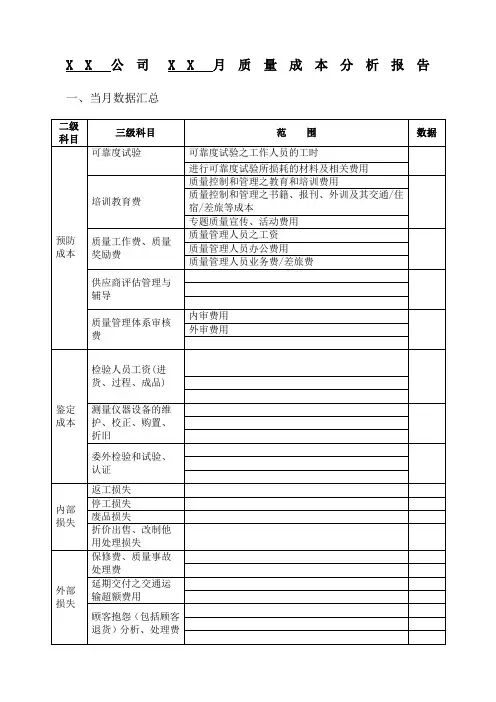

X X公司X X月质量成本分析报告一、当月数据汇总

二、质量成本分析说明

1、当月质量成本构成分析

2、逐月质量成本趋势分析

3、质量损失责任分析

4、影响质量成本的关键因素分析

5、质量成本适宜水平分析

(每半年提交一次,一年进行汇总。

) 6、质量投入与损失的相关性分析 (每半年提交一次,一年进行汇总。

)

7、质量成本率(1~X

月累加质量成本÷1~X 月的制造成本总额)分析 (制造成本总额向各产品单位财务科咨询数据)

8、质量损失率(1~X 月累加质量损失÷1~X 月含税销售总额)分析

XX 月质量损失率:(1~X 月累加质量损失÷1~X 月含税销售总额)×100%=

此处应将计算所用数据附加在后面,如:3月质量损失率:(1~3月累加质量损失÷1~3月累加含税销售总额)×100%=50/10000×100%=%;质量成本率计算也如此。

)

9、单台产品质量损失、质量成本以及质量水平考核指数

10、质量损失率未达标整改方案

质量损失率没有达到既定的目标,须制定对应的整改方案。

项目质量成本效益分析工作总结汇报尊敬的领导和各位同事:

我很荣幸能够在此向大家汇报我们项目质量成本效益分析工作的总结。

在过去的一段时间里,我们团队积极开展了质量成本效益分析工作,旨在提高项目质量,降低成本,并最终实现更好的效益。

首先,我们对项目的质量进行了全面的分析和评估。

通过对项目过程和结果的全面审查,我们发现了一些存在的问题和潜在的风险。

随后,我们对这些问题进行了分类和定级,并制定了相应的改进方案。

通过这些改进措施,我们成功地提高了项目的质量水平,减少了因质量问题而导致的成本支出。

其次,我们对项目的成本进行了详细的分析。

我们对项目的各项成本进行了细致的核算和比较,找出了其中的浪费和不必要的支出。

通过精简和优化成本,我们成功地降低了项目的总体成本,并提高了项目的效益。

最后,我们对项目的整体效益进行了综合评估。

我们将项目的质量提升和成本降低所带来的效益进行了量化和分析,发现了项目在效益方面的潜力和空间。

通过我们的努力,项目取得了明显的效益提升,为企业创造了更多的价值。

总的来说,我们的项目质量成本效益分析工作取得了显著的成果。

通过我们的努力,项目的质量得到了提升,成本得到了控制,并最终实现了更好的效益。

我们将继续努力,不断改进和优化我们的工作,为企业的发展贡献更多的力量。

谢谢大家!。

月度质量成本分析报告目录月度质量成本分析报告 (1)引言 (1)背景介绍 (1)目的和意义 (2)质量成本概述 (3)定义和分类 (3)质量成本的重要性 (4)质量成本的计算方法 (5)质量成本分析方法 (7)内部质量成本分析 (7)外部质量成本分析 (8)月度质量成本分析报告编制 (9)数据收集和整理 (9)质量成本指标计算 (10)报告撰写和呈现 (12)案例分析 (13)公司A的月度质量成本分析报告 (13)公司B的月度质量成本分析报告 (14)总结与展望 (15)主要发现和结论 (15)对质量成本管理的建议 (16)未来研究方向 (17)引言背景介绍随着全球经济的快速发展和市场竞争的日益激烈,企业对产品和服务的质量要求越来越高。

质量成本分析作为一种重要的管理工具,可以帮助企业评估和控制质量成本,提高产品和服务的质量水平,增强企业的竞争力。

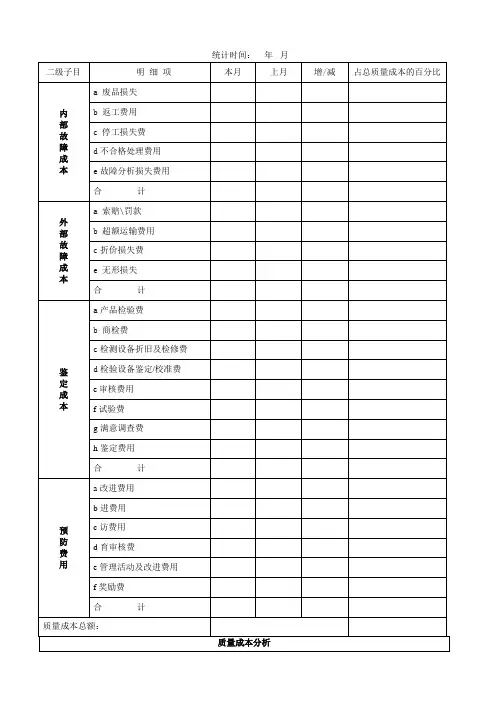

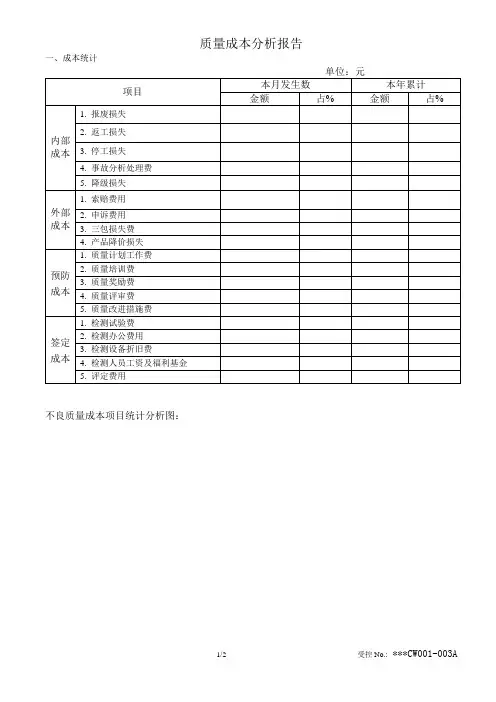

质量成本是指为了确保产品和服务的质量而发生的各种成本,包括预防成本、评估成本、内部故障成本和外部故障成本。

预防成本是为了防止质量问题的发生而进行的各种活动和投入,如培训员工、制定和实施质量管理体系等。

评估成本是为了评估产品和服务的质量而进行的各种活动和投入,如检验、测试、审核等。

内部故障成本是由于质量问题而在企业内部产生的各种成本,如返工、报废、停产等。

外部故障成本是由于质量问题而在企业外部产生的各种成本,如退货、赔偿、维修等。

质量成本分析的目的是通过对各种质量成本的分析和评估,找出质量问题的根本原因,采取相应的措施进行改进,从而降低质量成本,提高产品和服务的质量水平。

质量成本分析可以帮助企业识别和解决质量问题,改进生产和服务过程,提高客户满意度,降低质量风险,增加企业的利润。

本月度质量成本分析报告旨在对我公司的质量成本进行详细分析和评估,为企业决策提供科学依据。

通过对质量成本的分析,我们可以了解到质量成本在企业总成本中的比重,找出质量成本的主要来源和影响因素,识别质量问题的根本原因,制定相应的改进措施,提高产品和服务的质量水平。

质量成本分析报告引言:在当今竞争激烈的市场环境下,企业的竞争力和生存能力与产品质量密不可分。

不仅仅要关注产品质量本身,还需要关注产品质量的成本。

质量成本分析则是一种帮助企业控制和衡量产品质量成本的有效方法。

本文将重点讨论质量成本分析的重要性,方法以及如何有效利用这些信息来提升企业的竞争力。

一、质量成本分析的重要性1.1 了解真正的成本质量成本分析能够帮助企业了解质量问题导致的实际成本,从而帮助企业减少无谓的浪费和成本。

通过明确质量成本的来源和问题,企业可以采取相应措施,提高产品质量,降低质量成本,从而提升竞争力。

1.2 投资决策的依据质量成本分析不仅能够帮助企业了解当前的质量成本情况,还可以为未来的投资决策提供重要的依据。

通过评估投入和产出的关系,企业可以决定是否值得投入更多资源来提升产品质量,从而平衡质量成本和增加的价值。

1.3 建立声誉与品牌一个企业的声誉与品牌形象来自于其产品的质量。

质量成本分析可以帮助企业在产品开发过程中尽早发现和解决潜在的质量问题,避免因产品质量引发的声誉危机,从而保持企业良好的声誉与品牌形象。

二、质量成本分析的方法2.1 预防成本预防成本是为了避免产品质量问题而投入的成本,包括员工培训、质量控制流程改进等。

这些成本的投入能够最大程度地降低产品质量具有潜在问题的可能性。

2.2 检测成本检测成本是为了发现和解决产品质量问题而投入的成本,包括质量控制设备购置、产品检测费用等。

这些成本的投入能够及时发现潜在的质量问题并进行及时处理,避免问题进一步扩大。

2.3 内部失败成本内部失败成本是因为产品质量问题而在企业内部产生的成本,包括废品、返工、报废等。

这些成本的产生是因为产品质量不符合要求,需要进行额外的工作和资源投入,增加了企业的运营成本。

2.4 外部失败成本外部失败成本是因为产品质量问题而在销售和服务环节产生的成本,包括召回费用、退换货所需的人力和物力等。

这些成本会直接影响企业的声誉和品牌形象,进而对企业的竞争力产生负面影响。

质量生产成本分析报告质量生产成本分析报告一、报告目的本报告旨在对企业的质量生产成本进行分析,帮助企业了解质量生产成本的构成和影响因素,并提出针对性的管理建议,以提高企业的质量生产效率和降低成本。

二、质量生产成本构成1. 直接材料成本:指直接用于产品制造的原材料成本,如零部件、半成品等。

2. 直接人工成本:直接参与产品制造的人员的工资、奖金、福利等成本。

3. 间接材料成本:间接支持生产的材料成本,如工具、维修材料等。

4. 间接人工成本:不直接参与产品制造但对生产过程起间接支持作用的人员的工资、奖金、福利等成本。

5. 设备折旧和维护费用:生产设备的折旧、维修、保养等费用。

6. 能源消耗费用:生产过程中能源的消耗产生的费用,如电力、燃料等费用。

7. 质量管理成本:质量检验、质量控制、质量培训等相关成本,包括人工和设备投入。

8. 库存成本:原材料、半成品、成品等库存的仓租、保险等费用。

9. 售后服务成本:产品质量问题导致的售后服务费用,如维修、退换货等费用。

三、质量生产成本影响因素1. 不合格品率:不合格品率高会导致生产重新加工或废品处理的成本增加。

2. 员工技能水平:员工技能水平低会导致生产效率低下和不合格品率高,增加生产成本。

3. 设备更新周期:设备更新周期较短会导致设备折旧和维护费用增加。

4. 资源价格波动:原材料价格和能源价格的波动也会直接影响到质量生产成本的波动。

5. 售后服务质量:售后服务质量的提升会增加售后服务成本,但也可以提高产品的声誉和市场竞争力。

四、管理建议1. 提高员工技能培训:通过加强员工技能培训,提高员工的技能水平,降低不合格品率,提高生产效率。

2. 优化供应链管理:建立稳定的供应链合作关系,降低原材料价格波动风险;加强供应链管理,减少库存成本。

3. 优化设备使用计划:合理制定设备的使用计划,延长设备的使用寿命,降低设备折旧费用和维护费用。

4. 引入先进技术:通过引入先进的生产技术和设备,提高生产效率,降低质量成本。

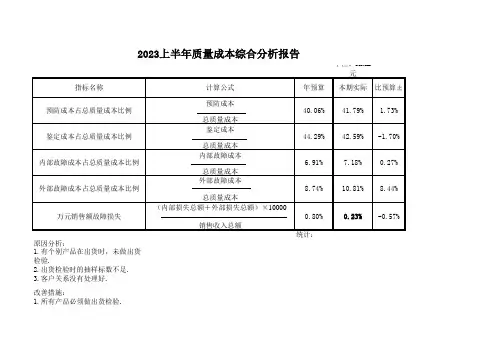

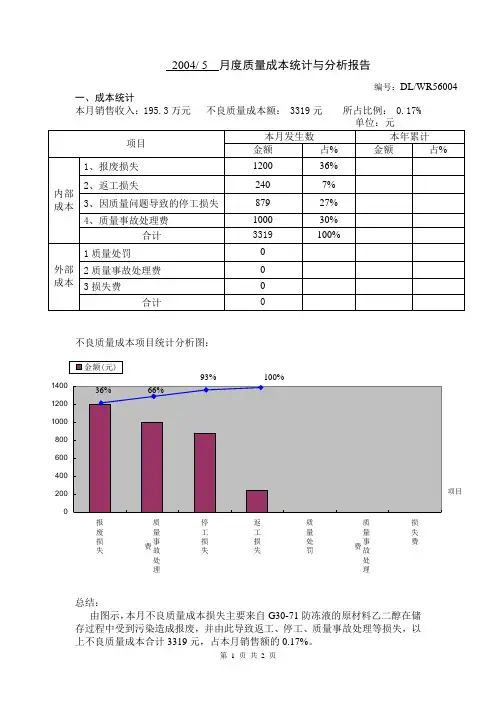

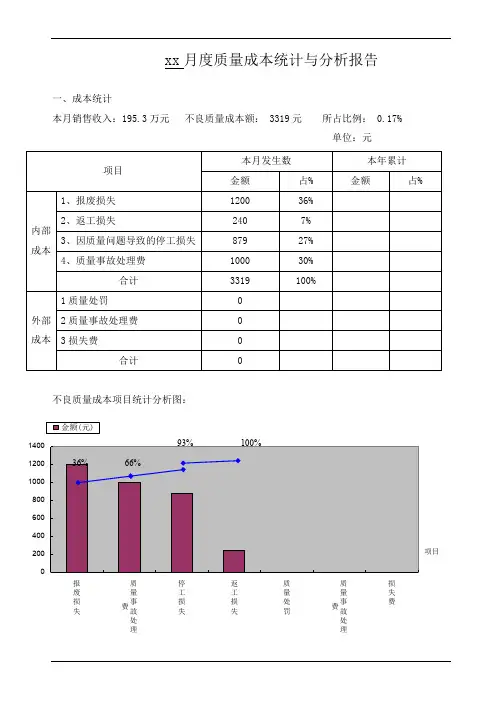

质量成本分析报告一、有关经济指标完成情况:1、产值完成情况:本季度完成工业总产值2,323万元,完成年度计划总产值7,000万元的33.2%。

比上年同期1,876万元增加447万元,增长率为23.8%。

2、销售收入完成情况销售收入本季度实现1,627万元,完成年度计划销售收入6,000万元的27.1%,比上年同期销售收入1,289万元增加了338万元,增长率为26.2%。

3、产品制造成本完成情况本期完工产品成本入库为1,461万元,上年同期完工产品成本入库为1,242万元,比上年同期增加219万元,增长率为17.6万元。

二、质量成本总体分析1、质量成本总额绝对数分析本季度质量成本发生额为77.7万元,比本年计划季度平均数78.3万元降低了0.6万元,降低率为0.8%。

2、季度各项目发生额分析(1)内部损失成本季度发生额为3.9 万元,占当季度质量总成本77.7万元的5%,比本年计划季度平均数3.4万元增加了0.5万元,增长率为14.7%。

比上年同期实际1.3万元增加了2.6万元,增长率为200%。

(2)外部损失成本本季度发生额为60.2万元。

占本季度质量总成本77.7万元的77.5%,比本年计划季度平均数57.5万元增加2.7万元,增长率为4.7%。

(3)鉴别成本季度发生额11.3万元,占季度质量总成本77.7万元的14.5%,比本年计划季度平均数11.5万元降低了0.2万元,降低率为1.7%,比上年同期实际8.2万元增加了3.1万元,增长率为27.4%(4)预防成本季度实际发生额2.4万元,占当季度质量总成本的3.1 %,比本年计划季度平均数5.9万元降低3.5万元,降低率59.3% ;比上年同期2.2万元增加了0.2万元,增长率为9.1%。

三、质量成本明细项目发生情况分析1、内部损失成本的明细项目发生情况分析:⑴废品损失:本季度发生额 3.9万元,占内部损失成本的100%,比上年同期1.3万元增加了2.6万元,增长率为200%;比本年计划平均数2.4万元增加了1.5万元,增长率为62.5%。

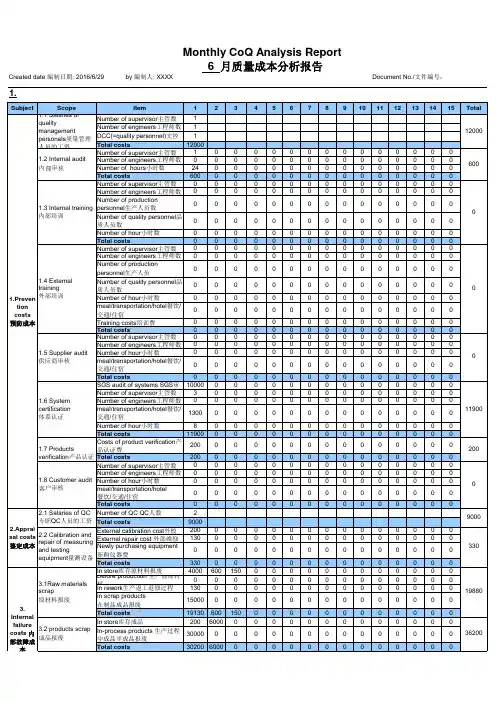

Monthly CoQ Analysis Report

4 月质量成本分析报告

Created date 编制日期: 2011/4/29 by 编制人: XXXX Document No./文件编号:1. CoQ list 质量成本清单

Monthly CoQ Analysis Report

4 月质量成本分析报告

Created date 编制日期: 2011/4/29 by 编制人: XXXX Document No./文件编号:

In rework process 返工返修过程000000000000000In scrap products in production 在制成品半成品报废中人力成本000000000000000Downtime caused by quality 000000000000000Total costs

000000000000000Repairing products rejected by customer 客户退回产品的维修000000000000000Scrap products rejected by

customet 顾客退回成品的报废000000000000000Total costs

0000000000000004.2 Customer counterclaim Customer counterclaim 顾客索

赔

00000000000000550837800

150

63033Subject Scope

Costs Rate%Prevention costs 预防成本

32083.0050.90Appraisal costs 鉴定成本

20000.0031.73

Internal Failure costs 内部故障成本10950.0017.37External Failure costs 外部故障成本

0.000.0063033.00

100.00

Subject

Scope

Costs Rate%Raw materials scrap

原材料报废4750.0043.379Products scrap 成品报废

6200.0056.621Labour costs 人力成本

0.000 Customer rejection 顾客退回产品0.000Customer

counterclaim 顾客索赔0.00010950.00

100

4.The most significant factors of CoQ 影响质量成本的关键因素

pare with sales status 与销售业绩相比较

External failure costs 外部故障成本Total costs

CoPQ

Total costs/月度质量总成本

CoGQ

Internal

failure

costs

内部故障成本

4.Extern al failure costs 外部故障成本Monthly CoQ Total costs/月度质量总成本

2.CoQ structure 质量成本的构成

4.1 Customer

rejection 顾客退回产品

Internal failure costs 内部故障成

本

3.2 Labour costs

人力成本

3.CoPQ analysis

051%

32%

17%

0%

Prevention costs 预防成本

Appraisal costs 鉴定成本

Internal Failure costs 内部故障成本External Failure costs 外部故障成本

4750.00

6200.00

0.00

0.000.000.00

1000.00

2000.003000.004000.005000.006000.00

7000.001

2

3

4

5。