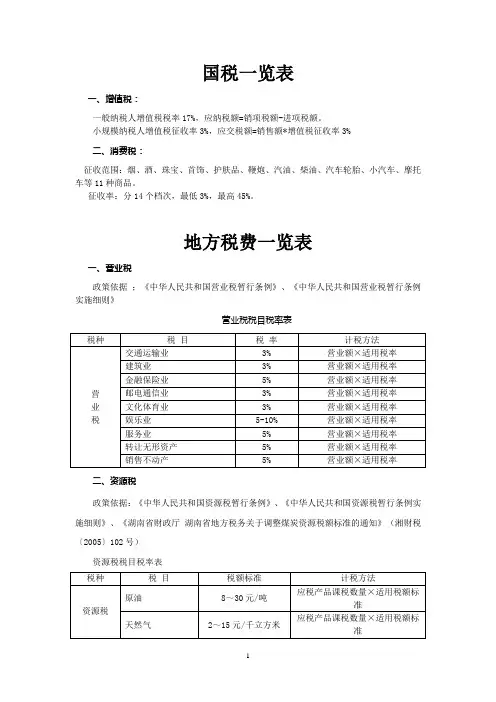

税种税率整理

- 格式:docx

- 大小:112.74 KB

- 文档页数:18

一、增值税

1、关于深化增值税改革有关政策的公告【2019年39号文】主要改革

一是明确增值税税率怎么降

从2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%

税率的,税率调整为13%;原适用10%税率的,税率调整为9%。此外,纳税人购进农产品,原适用 10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照 10%的扣除率计算进项税额。

适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率 且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。同时,适用13%税率的境 外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为 8%。

二是扩大进项税抵扣范围

将国内旅客运输服务纳入抵扣范围,同时将纳税人取得不动产支付的进项税由目前分两年抵扣

(第一年抵扣60%,第二年抵扣40%),改为一次性全额抵扣。此外,自2019年4月1日至2021年 12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

三是试行增值税期末留抵税额退税制度

自2019年4月1日起,试行增值税期末留抵税额退税制度。符合相关条件的纳税人,可向主

管税务机关申请退还增量留抵税额,增量留抵税额为与2019年3月底相比新增加的期末留抵税额。

我公司为增值税即征即退企业,不满足第五条”自2019年4月1日起未享受即征即退、先征后返

(退)政策的纳税人”,因此不适用增值税期末留抵额退税。

三个征管文件明确深化增值税改革政策的具体执行口径和征管规定,链接如下:

《国家税务总局关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号)

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)

《国家税务总局关于发布出口退税率文库2019B版的通知》(税总函税019〕82号)

2、增值税新税率表,自2019年4月1日起执行。

最新增值税税率表

立抵 根日 泉金

1 锦1售或者避口爽韧二丽野> 12%

£ 加工.修理修配将蓦 131

3 俏最电声耀会亲天 13»

/ 不动产相菜服年 疆

5 错题木讷产 ,社

& 建铜版务 1»

7 运得服野 隔

3 林让土地使用权 *

0 词科,化肥।我种.农班、衣脂

10 幅向端发产品,质用靖物油、食用含 帽

;1 巨亲木、睦不、兴气、需水“煤,.石油淞北 气、天瓣气、二耳触-滑气、匡艮用理麦匍品 第

图书,羯瓯、争志.套怫起晶、电子出版物

招 蚓碇的言 济

要骷电信眼旁 悟

is _ 诺世电借服务 H

16 金融除芽 &i

却找脾胃 61

生请将哥

耨包正距送产【除土崩使用粗外> W

都 出口指糊 云

I工L

眈兼出在国务院圾走•黄圈内的眼髡.无胪哥产 0U

解释:

a.现代服务,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服 务、广播影视服务、商务辅助服务和其他现代服务。

b.生活服务,是指为满足城乡居民日常生活需求提供的各类服务活动。包括文化体育服务、教育 医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

3、关于小规模纳税人免征增值税政策有关征管问题的公告[国税公告2019年4号]

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税 期的,季度销售额未超过30万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不 动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

4、出口退税

1)免、抵、退的含义

“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;

“抵”税,是指生产企业出口的自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的 进项税额,抵顶内销货物的应纳税额;

“退”税,是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完 的部分予以退税。

2)应退税额的确认

免抵退税额=当期出口货物离岸价(FOB)X外汇人民币折合率X出口货物退税率

留抵税额=进项税额-销项税额-进项税转出

若:免抵退税额W留抵税额,则应退税额=免抵退税额

若:免抵退税额>留抵税额,则应退税额=留抵税额

免抵税额=免抵退税额-应退税额

3)我公司不同贸易方式下账务处理方法及依据

①一般贸易

a.国家明确规定不予退(免)增值税的货物,也可理解为退税率为零(铝基中间合金 根据国税发[2006]102号 国家税务总局关于出口货物退(免)税若干问题的通知第一条规定,出口 企业出口的下列货物,除另有规定的外,视同内销货物计提销项税额或征收增值税,其中包括国家 明确规定不予退(免)增值税的货物。

账务处理方法:

借:应收账款(FOB价格x汇率)

其他应收款-代垫海运费/保险(CIF价交易,有此分录)

贷:主营业务收入小03价格x汇率/(1+适用增值税率))

销项税额(FOB价格x汇率/(1+适用增值税率)x适用增值税率)

其他应付款-代垫出口费用-海运费/保险(CIF价交易,有此分录)

b.退税率不为零的货物(添加剂

账务处理方法:

第一步,出口确认收入

借:应收账款(FOB价格x汇率)

其他应收款-代垫海运费/保险(CIF价交易,有此分录)

贷:主营业务收入小03价格x汇率)

其他应付款-代垫出口费用-海运费/保险(CIF价交易,有此分录)

第二步,出口信息齐全后,(税务局信息比对相符,且已收汇,一般在货物出口的次月)

借:主营业务成本(FOB价格x汇率x (适用税率-退税率))

贷:应交税费-应交增值税-进项税转出(FOB价格x汇率x (适用税率-退税率))

第三步,确认应退税额

借:其他应收款-应收出口退税(FOB价格x汇率x退税率/留底税额较小数)

贷:应交税费-应交增值税-出口退税(FOB价格x汇率x退税率/留底税额较小数)

第四步,若当期免抵税额大于零(★★烟务风险)

借:应交税费-应交增值税-出口抵减内销产品应纳税额 贷:应交税费-应交增值税-出口退税

因为上述会计处理不会影响应交增值税的核算,但是其作为税务机关免抵调库的依据,而且企业

应就免抵税额缴纳城建税等附加税,建议企业为了明细反映免抵税额,进行上述会计处理。

第五步,收到应退税额

借:银行存款

贷:其他应收款-应收出口退税

②来料加工

来料加工是加工贸易中的一种方式,它一般由外商提供一定的原材料、半成品、零部件、元器件, 由我国企业根据外商的需求进行加工,成品交由外商销售,我国企业收取加工费的一种出口方式。

相关税收规定

a、来料加工企业进口的原材料、零部件、元器件、设备,海关予以免征进口环节的增值税;

b、来料加工复出口货物免征增值税;

c、加工企业所取得的工缴费收入免征增值税;

d、出口货物所耗用的国内货物所支付的进项税额不得抵扣,转入生产成本,其国内配套的原材料 的已征税款也不予退税;

账务处理方法:

借:应收账款(FOB价格x汇率)

其他应收款-代垫海运费/保险(CIF价交易,有此分录)

贷:主营业务收入小03价格x汇率)

其他应付款-代垫出口费用-海运费/保险(CIF价交易,有此分录)

5、我司为福利企业,增值税即征即退,见国家税务总局关于促进残疾人就业增值税优惠政策

的通知财税【2016年52号文】

二附加税

城建税以实际缴纳的增值税为基础按照法定比例缴纳,市区7%、县城和镇5%、其他地区1%;教育费 附加以实际缴纳的增值税为基础按照3%缴纳;地方教育费附加以实际缴纳的增值税为基础按照2%缴

纳。

另:当期的免抵税额应作为附加税的计征基础,原因:

免抵税额是免抵退税额与应退税额的差额,只有企业应退税额小于免抵退税额时,才会产生免抵税额, 是不能留抵下期的,也是不能退税的,是企业没有充分享受到的出口退税。免抵税额是出口退税部分 抵了内销部分的增值税,是用应退抵掉了应交,但内销部分的增值税应交的附加税就无法抵掉了,所 以免抵部分税额需要缴纳附加税。

三、印花税

1、征收方式

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

2、计算公式

从价计征应纳数额=应纳税凭证记载的金额(费用、收入额)X适用税率;

从量计征应纳税额=应纳税凭证的件数X适用税额标准。

印在税税目税率表

税目 范困 税率 维税

义务人. 说明

1、峋捎合同 包括供应、报购、采购%购 销结合及协作、塘制、补 偿、易货等合按购销金额万分之三贴找 立合同大

2、加工弱蛤 同 包括加工、定作、修缮、假 理、印刷、广吉.、测 试等合同 按加工或承揽妆人万分之五贴花 立曾同大

3、建设工挂勘 包括勘察、设计合同 接收取备用万分之五贴花 立合同人

4、建筑嗫缸

程承包合同 包括建筑'安装工程承包含 同 按承包金额万分之三贴花 立言同人

5、贿产租赁租 同 包括租赁房屋,船舶、飞

机1机动车辆n机械'

器 具、设备等 按租赁金额千分之一贴花。税额 不足元的元贴花 立合同人

0、货物运谕含 同 包括民用航空、铁路运输、 海上运输;内河运输、公路 运输和联运合援运输费用月分之五贴在 立合同人: 单据作为合同使用

就?治同占花

7、仓储银管合 同 包括仓储,螃合同 按仓储保管费用千分之一贴花 立合同人’ 6堂或极单作为合

同使用的J拽合同

站花

8、借款合同 银行反箕他金融组织和借款 A (不包括银行同业拆借) 所签订的借款合同 按借款金颤万分之零点五贴花 立合同人1 唱据作为合同使用

时, 1脂他摊