2014年建阳房地产市场简析

- 格式:pdf

- 大小:1.35 MB

- 文档页数:17

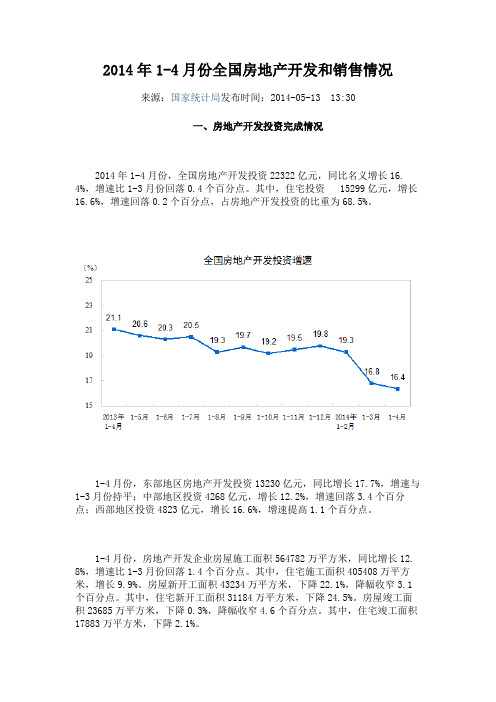

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

2014年房地产行业分析报告2014年6月目录一、2014年上半年市场情况分析 (4)1、全国市场基本情况 (4)2、不同类型的市场情况 (5)3、行业2014年下半年运行判断 (7)二、行业供需格局 (9)1、需求:增速回落,但总量保持高位 (9)(1)人口存量中的改善性需求 (10)(2)人口存量中的拆迁旧改需求 (11)(3)人口增量中的人口红利因素 (12)(4)人口增量中的城镇化率提升因素 (13)(5)存量和增量维度对需求的综合影响测算 (14)2、供给:土地集约化过程 (16)(1)目前我国存量住宅规模的测算 (16)(2)未来我国土地供给规模的测算 (17)3、行业供需逐步均衡将是大势所趋 (20)三、房地产行业变革:重构价值链 (21)1、简单土地价值创造面临挑战 (21)2、房地产金融和服务产业链价值有望逐步崛起 (24)(1)房地产金融链 (25)①海外回顾:美国房地产金融的发展历程 (25)②美国REITs的主要特点 (28)③我国基金化房地产信托未来发展的预测 (29)(2)房地产服务链 (33)①全球房地产服务业的崛起 (33)②我国房地产服务价值链现状 (35)③我国房地产服务业潜在规模空间 (36)④以“彩生活”为代表的新型房地产服务模式 (38)3、行业并购整合加大 (39)(1)并购行业发展的必由之路 (40)(2)所有制改革和国企改革带来更大并购机遇 (42)4、从减法到加法:新一轮“地产+X” (43)5、东部一线城市工业用地价值重估 (45)一、2014年上半年市场情况分析1、全国市场基本情况从全国市场来看,目前市场环境属于投资与销售同向回落状态。

从投资端看,1-5月全国开发投资与新开工累计同比增速分别为14.7%和-18.6%;从需求端看,1-5月全国商品房销售面积以及销售额累计同比增速分别为-7.8%以及-8.5%。

目前除开发投资增速外,行业其余主要指标增速已处于行业近5年来低谷值。

千磨万击还坚劲,80 家百亿房企显峥嵘中国指数研究院2015 年1 月1 日特别声明:百亿房企销售数据统计是以 2014 年1 月1 日-12 月31 日期间销售的商品房为统计口径,主要依据 CREIS 中指数据在各地的销售监测数据、企业已经发布的业绩公告,并参考本年度总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2014 年,伴随中国经济从高速增长转向中高速增长的“新常态”,房地产市场持续调整,前三季度市场量价齐跌,受限购限贷政策放松、公积金贷款政策放宽及央行降息等一系列政策刺激影响,四季度逐渐显现翘尾态势。

全国商品房销售额全年同比降幅近8%,销售均价同比跌幅近5%。

优秀的百亿房企凭借更加灵活的适应能力和更高的抗风险能力,在急转直下的市场环境中经受住了来自政策、去化、资金等各方面的多重考验,整体展现出“千磨万击还坚劲,任尔东西南北风”的领军风范,不仅实现了业绩的逆势增长,而且阵容继续扩大,引领行业在变化的市场中锐意前行。

2014 年共有 80 家房地产企业跻身百亿军团,较 2013 年增加9家,销售总额共计2.8万亿元,市场份额已近40%。

2014 年百亿房企名单如下:➢绿地、万科首破 2000 亿大关百亿阵营分化加剧强者恒强态势愈显图:2014 年、2013 年百亿企业销售额分布情况从销售业绩分布来看,这些百亿房企出现 3 个清晰的断层,并据此分化出三大阵营的台阶式分布:第一阵营囊括 7 家千亿级企业,其中绿地、万科双双迈入 2000 亿元门槛,平均 38%的业绩增幅进一步拉大与其他千亿企业的距离;第二阵营为 12 家300-1000亿企业,除佳兆业外企业销售额集中在 400-730 亿元之间,由于距第一阵营有近 500 亿元的真空层,销售额均值仅为532 亿元,呈现明显的落差;而 100-300 亿企业最为集中,共计 61 家,竞争尤为激烈。

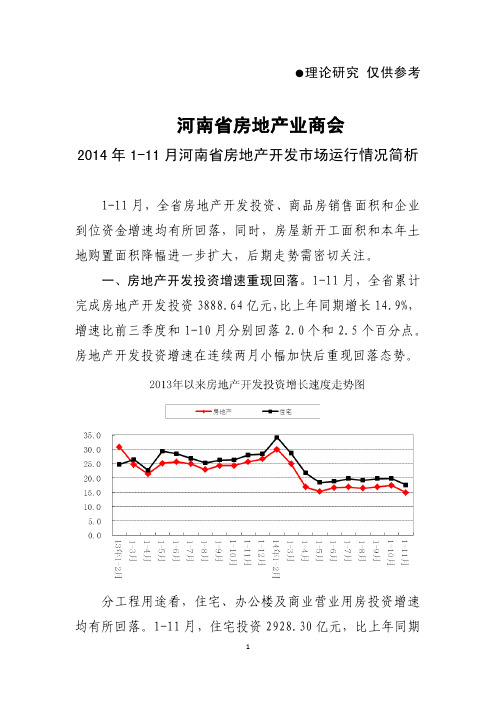

●理论研究仅供参考河南省房地产业商会2014年1-11月河南省房地产开发市场运行情况简析1-11月,全省房地产开发投资、商品房销售面积和企业到位资金增速均有所回落,同时,房屋新开工面积和本年土地购置面积降幅进一步扩大,后期走势需密切关注。

一、房地产开发投资增速重现回落。

1-11月,全省累计完成房地产开发投资3888.64亿元,比上年同期增长14.9%,增速比前三季度和1-10月分别回落2.0个和2.5个百分点。

房地产开发投资增速在连续两月小幅加快后重现回落态势。

分工程用途看,住宅、办公楼及商业营业用房投资增速均有所回落。

1-11月,住宅投资2928.30亿元,比上年同期增长17.5%,增速比1-10月回落2.3个百分点。

住宅投资占房地产开发投资的比重为75.3%,同比提高1.7个百分点。

非住宅类投资960.34亿元,增长7.6%,增速回落3.0个百分点。

其中,办公楼投资177.44亿元,增长14.6%,增速回落1.8个百分点;商业营业用房投资465.97亿元,增长18.1%,增速回落1.9个百分点;其他类型投资316.93亿元,下降7.6%,降幅扩大4.3个百分点。

分地区看,省会郑州房地产开发投资增速回落是造成全省回落的主要原因。

1-11月郑州累计完成房地产开发投资1558.59亿元,增长23.3%,增速比1-10月回落5.0个百分点,回落幅度大于全省2.5个百分点。

18个省辖市中8个投资增速与1-10月比有所回落,10个加快。

其中,投资增速回落幅度最大的是濮阳,增速回落12.8个百分点,投资增速加快幅度最大的是漯河,增速加快5.8个百分点。

二、房屋新开工面积降幅扩大,竣工面积增速加快。

1-11月,全省房屋施工面积37251.27万平方米,比上年同期增长9.7%,增速比1-10月回落3.3个百分点。

其中,住宅施工面积28604.94万平方米,增长8.2%,占房屋施工面积的比重为76.8%。

1-11月,全省房屋新开工面积9210.70万平方米,比上年同期下降13.3%,降幅比1-10月扩大3.8个百分点。

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30房地产开发 情况2014年1-7月份 全国房地产开发50381亿长13. 7% 速 1-6月份回落0.4个百分点。

其中 住宅 34365亿 长13. 3% 速回落0.4个百分点 房地产开发重为68.2%。

1-7月份 地 房地产开发 28833亿 长14.1% 速 1-6月份回落0.5个百分点中 地 10380亿 长11.6% 速回落0.3个百分点 地 11168亿 长14.7% 速回落0.1个百分点。

1-7月份 房地产开发 房 工面积632685万平方米 长11. 3% 速与1-6月份持平。

其中 住宅 工面积451577万平方米 长8. 2%。

房 开工面积98232万平方米 下降12.8% 降幅收窄3.6个百分点。

其中 住宅 开工面积69069万平方米 下降16.4%。

房 工面积43524万平方米 长4.5% 速回落3.6个百分点。

其中 住宅 工面积33270万平方米 长2.7%。

1-7月份 房地产开发 地 置面积17824万平方米 下降4.8% 降幅 1-6月份收窄1个百分点 地 款4828亿 长9.8%速提高0.8个百分点。

房销售和 售情况1-7月份 房销售面积56480万平方米 下降7.6% 降幅 1-6月份扩大1.6个百分点。

其中 住宅销售面积下降9.4% 销售面积下降4.9%房销售面积长7.4%。

房销售额36315亿 下降8. 2% 降幅 1-6月份扩大1.5个百分点。

其中 住宅销售额下降10.5%销售额下降14.0%房销售额 长8.6%。

1-7月份 地 房销售面积26436万平方米 下降14.8% 降幅 1-6月份扩大1.5个百分点销售额21022亿 下降15.2% 降幅扩大1. 2个百分点。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014年全国房地产市场走势分析与预测1.房地产开发投资增速相对平稳2014年1-4月,全国房地产开发投资22322亿元,同比增长16.4%,与上年同期相比回落4.7个百分点,与上月相比回落0.4个百分点。

其中,商品住宅完成投资15299亿元,同比增长16.6%,同比回落4.7个百分点。

4月份当月,全国完成房地产开发投资6983亿元,同比增长15.5%,增幅与上月相比加快1.2个百分点。

其中,住宅完成投资4769亿元,同比增长16.1%,增幅比上月加快0.9个百分点。

2.当月资金来源增速回升2014年1-4月,房地产开发企业本年资金来源达37200亿元,同比增长4.5%,增幅比上月下降2.1个百分点。

其中,国内贷款增长最快,实现7709亿元,增长16.5%;利用外资最慢,下降28.7%。

在其他资金来源中,个人按揭贷款实现4238亿元,同比下降3.1%。

4月份当月,房地产开发资金来源新增8469亿元,同比下降2.0%,增速比上月加快5.1个百分点。

其中,国内贷款新增1483亿元,增长2.6%,增速比上月减慢3.8个百分点;个人按揭贷款新增1077亿元,同比下降11.4%,增速较上月减慢6.4个百分点。

3.土地购置和新开工面积双双下滑2014年1-4月,房地产开发企业土地购置面积为8130万平方米,同比下降7.9%,涨幅与上年同期相比回升0.7个百分点。

4月份当月,房地产开发企业购置土地面积为2140万平方米,同比下降20.5%,降幅较上月收窄3.5个百分点。

2014年1-4月,全国商品房新开工面积为43234万平方米,下降22.1%,与上年同期相比,增速回落24.0个百分点。

其中,商品住宅新开工面积为31184万平方米,下降24.5%。

4月份当月,商品房新开工面积为14144万平方米,下降15.0%,增速较上月加快6.9个百分点。

其中,商品住宅新开工面积为9946万平方米,下降18.1%,加快5.6个百分点;办公楼新开工面积为612万平方米,增长12.5%;商业营业用房新开工面积为1861万平方米,下降8.9%。

2014年--房地产市场分析报告常州市2015.5.10一、房地产市场综述2014年随着地方政府和央行密集出台了取消房地产市场的限购、限贷以及降息等政策,虽然常州市房地产开发运行年内略微波动,但总体没有出现大的起落变化。

2014年全市房地产开发市场呈现平稳发展态势,房地产开发投资持续保持高位增长。

1、开发投资持续高位增长。

2014年全市房地产开发投资完成1764亿元,同比增长19.6%,年内始终保持15%以上的增速,比上年提升2.8个百分点。

其中住宅投资完成1304亿元,同比增长27.7%,增速比上年提升7.9个百分点。

房地产开发投资占全社会投资的28.3%,占比较上年提高3.7个百分点。

2、商品房施工面积平稳增长。

2014年全市商品房施工面积为10909万平方米,同比增长13.7%,增速比上年回落0.5个百分点;其中住宅施工面积7652万平方米,增长11.6%,增速比上年回落1.6个百分点。

3、商品房新开工面积增速放缓。

2014年全市商品房新开工面积为3140万平方米,同比增长1.4%,增速比上年降低48.9个百分点;其中住宅新开工面积2210万平方米,增长1.3%,增速比上年减低54.9个百分点。

4、商品房竣工面积持续下降。

2014年全市商品房竣工面积为1527万平方米,同比下降9.8%,降幅比上年扩大2.4个百分点;其中住宅竣工面积1129万平方米,同比下降8.0%,降幅比上年收窄3.4个百分点。

二、常州市宏观经济概况2014年全市完成地区生产总值1.35万亿元,增长8%;地方公共财政预算收入1443.8亿元,增长8.5%;全社会固定资产投资6230.7亿元,增长3.8%。

工业经济平稳运行,实现规模以上工业总产值3.06万亿元,新兴产业产值、高新技术产业产值所占比重分别提高到47.5%和44.8%。

推动信息化和工业化“两化”融合,大力发展智能制造,支柱产业提档升级步伐加快。

服务业量质齐升,实现增加值6305亿元,增长9%,占地区生产总值的比重达到46.7%。

1、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落 1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落 1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年全国房地产开发和销售情况全国房地产开发投资增速上年增长10.4%,增速比1-11月份回落 1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落 1.4个百分点。

2014年份东中西部地区房地产开发投资情况2014年份东中西部地区房地产销售情况2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长 5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大 1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落 2.2个百分点。

其中,住宅竣工面积80868万平方米,增长 2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长 1.0%,1-11月份为下降0.1%。

全国房地产开发企业土地购置面积增速2、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降 6.3%,降幅比1-11月份收窄 1.5个百分点,2013年为增长26.3%。