第四讲:托收..

- 格式:ppt

- 大小:256.00 KB

- 文档页数:36

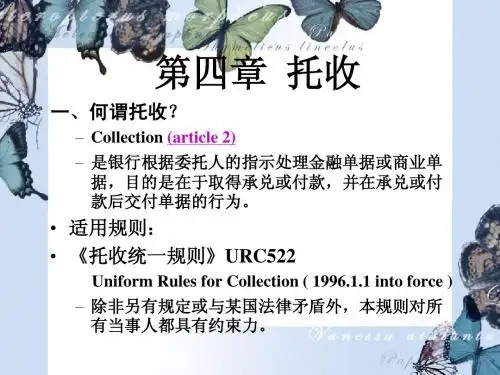

什么是托收

托收是出口商(债权人)为向国外进口商(债务人)收取货款,开具汇票委托出口地银行通过其在进口地银行的联行或代理行向进口商收款的结算方式。

其基本做法是出口方先行发货,然后备妥包括运输单据(通常是海运提单)在内的货运单据并开出汇票,把全套跟单汇票交出口地银行(托收行),委托其通过进口地的分行或代理行(代收行)向进口方收取货款。

托收按是否附带货运单据分为光票托收和跟单托收两种。

前者是指出口商仅开具汇票而不附带货运单据的托收,后者是指在卖方(出口商)所开具汇票以外,附有货运单据的托收。

跟单托收又可进一步分为承兑交单(D/A)和付款交单(D/P)。

承兑交单即出口商(或代收银行)向进口商议承兑为条件交付单据;付款交单则是出口商(或代收银行)以进口商付款为条件交单。

托收方式对于汇款方式而言,使得钱货两讫,是一个进步,然而托收显然对出口商是不利的。

由于托收方式是先发货后收款,对出口商而言,可能面临进口商由于各种原因而拒付赎单或承兑后拒绝付款的风险。

在光票托收下,出口商可能遇到进口商拒付或延付的风险,即使是在跟单托收下,也会出现进口商承兑后拒付或延付的风险。

这种不利使得贸易结算方式进一步演进,产生了信用证。