第11章-财务管理学(第8版)

- 格式:ppt

- 大小:1.54 MB

- 文档页数:37

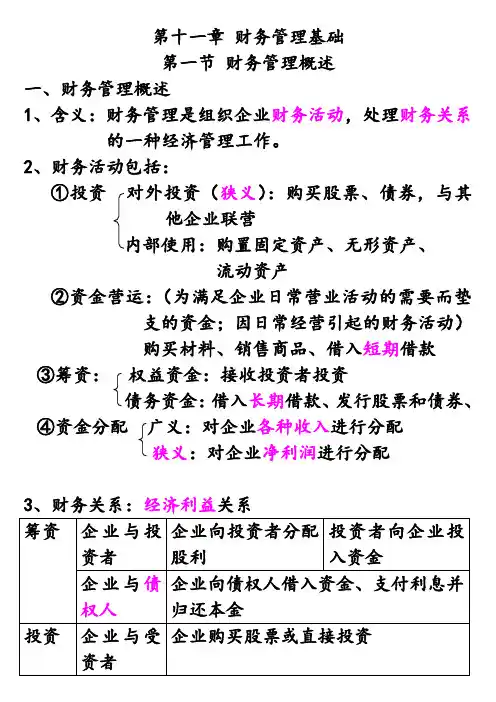

第十一章 财务管理基础第一节 财务管理概述一、财务管理概述1、含义:财务管理是组织企业财务活动,处理财务关系的一种经济管理工作。

2、财务活动包括:①投资对外投资(狭义):购买股票、债券,与其他企业联营流动资产②资金营运:(为满足企业日常营业活动的需要而垫支的资金;因日常经营引起的财务活动)购买材料、销售商品、借入短期借款③筹资: 权益资金:接收投资者投资债务资金:借入长期借款、发行股票和债券、④资金分配 广义:对企业各种收入进行分配狭义:对企业净利润进行分配3、财务关系:经济利益关系二、企业财务管理的目标——取决于企业的总目标,并且受财务管理自身特点的制约三、财务管理的主要内容1、投资决策内容项目投资:购买设备、建造厂房、开办商店证券投资:购买企业债券、股票、政府公债时间长期投资(超过一年):购买设备、建造厂房短期投资(不超过一年):对应收账款、存货、短期有价证券投资2、筹资决策来源渠道权益资金:不需要归还,筹资风险小;但是期望报酬率高借入资金:期望报酬率低;但按期归还,有一定风险使用期限长期资金:短期偿还风险低;但是资金成本高短期资金:资金成本低;但是短期偿还风险高3、股利决策四、财务管理环境:1、含义:又称理财环境,是指对企业财务活动和财务管理产生影响作用的企业内外各种条件的统称。

2、对财务管理影响较大的有:①经济环境:经济体制、经济周期、经济发展水平、宏观经济政策、通货膨胀②法律环境:企业组织法律规范、税收法律规范、证券法律规范、结算法律规范、合同法律规范③金融环境:金融机构:银行业金融机构、其他金融机构金融工具:具有期限性、流动性、风险性、收益性的特点金融市场按交易的期限:短期资金市场和长期资金市场按交割的时间:现货市场和期货市场按证券交易的方式和次数:初级市场和次级市场按金融工具的属性:基础性金融市场和金融衍生品市场利息率按利率之间的变动关系基准利率:中国人民银行对商业银行贷款的利率套算利率:金融机构换算出的利率按利率与市场资金供求情况固定利率:借贷期内固定不变的利率浮动利率:借贷期内可以调整的利率按利率形成机制市场利率:根据供求关系,随市场而自由变动的利率法定利率:由政府金融管理部门或中央银行确定的利率3、经济周期中的经营理财策略:4、利率的计算公式利率=纯利率+通货膨胀补偿率+风险收益率没有风险、没有通货膨胀的社会平均资金利润率通货膨胀会不断降低货币的实际购买力,为补偿其购买力损失而提供的利率投资者关心资金使用者能否保证他们收回本金并取得一定得收益第二节资金时间价值一、资金时间价值:1、实质:一定量的资金在不同时点上价值量的差额(相当于没有风险、没有通货膨胀条件下的社会平均利润率)二、利息单利:只对本金计算利息复利:对本金和前期利息都计算利息现值 P 终值 F 利率 i 期限 n1、单利:例:某人将100元存入银行,年利率2%,求5年后的终值F=P+P.i+......P.i=P (1+n.i)单利终值系数互为倒数P= F / 1+n.i 单利现值系数2、复利:3、 某人将100元存入银行,复利年利率2%,求3年后的终值[(100+100*2%)+(100+100*2%)*2%)+{【(100+100*2%)*2%+(100+100*2%)】*2%}3=100*(1+2%)F= P.(1+i )n 复利终值系数(F/P,i,n ) 互为倒数 P=F /(1+i )n 复利现值系数(P/F,i,n )三、年金:定期发生等额的现金流A——普通年金(后付年金)、即付年金(先付年金)、递延年金、永续年金1、普通年金:每期期末收付年金2、即付年金:在每期期初收付年金0 1 2 3 4 53、递延年金:不是从第一期开始收付的年金m n个A4、永续年金0 1 2 3 4 5 nP=A(P/A,i,n)=limA. 1—(1+i)—n = Ai i第三节风险与收益一、利息的计算1、内插法:i= i1+ B—B1×(i2—i1)B2—B12、名义利率r :每年计算一次复利3、实际利率i:按短于一年的计息期计算复利,将全年的利息额除以年初的本金4、名义利率与实际利率的关系:i=(1+r/m)m—1m是每年的复利计息次数二、资产的收益:资产价值在一定时期的增值1、单期资产收益率= 资产的价值的增值= 资产收益额期初资产价值期初资产价值=利息(股息)收益+资本利得= 利息(股息)收益+ 资本利得期初资产价值期初资产价值期初资产价值=利息(股息)收益率+ 资本利得收益率2、收益率的类型①实际收益率④必要收益率⑤无风险收益率⑥风险收益率②名义收益率 n ③预期收益率:预期收益率E(R)=Σ(Pi×Ri)i=1三、资产的风险1、衡量风险的指标主要有收益率的方差、标准差和标准离差率2、风险控制对策:规避风险、减少风险、转移风险、接收风险。

河南工业职业技术学院教案

课程名称《财务管理》教案编号

及课题名

称

11第三章筹资方式

(三)

授课时间

授课班级及人数

授课地点

教学内容及重点难

点一、银行借款筹资

二、发行债券

三、融资租赁

四、利用商业信用

教学目标(融入课程思政内容)1.知识目标

掌握借入资金的筹集方式及各种筹资方式的优缺点。

2.能力目标

学生能运用所学的知识,识别各种债务筹资方式的优缺点。

3.素质目标

(1)较好的沟通能力

(2)较好的分析能力

(3)较好的合作能力

教学策略教学

方法

讲授法、案例法、讨论法

教学

资源

教材、课件、补充案例、网络视频材料

课后拓展融资租赁与经营租赁任课教师:。

财务管理学第8版习题答案在学习财务管理学的过程中,通过做习题来巩固知识是非常重要的环节。

而获取准确的习题答案并进行深入理解,对于掌握这门学科更是关键。

以下是为您提供的财务管理学第 8 版的部分习题答案及详细解析。

首先,让我们来看一道关于货币时间价值的题目。

题目:假设您现在有 1000 元,年利率为 5%,如果按复利计算,5年后您将拥有多少钱?答案:根据复利终值的计算公式:F = P ×(1 + r)^n ,其中 F 表示终值,P 表示现值,r 表示年利率,n 表示年限。

将题目中的数值代入公式,可得:F = 1000 ×(1 + 5%)^5 ≈ 127628 元。

解析:这道题主要考查了对复利终值概念的理解和运用。

通过计算,可以直观地看到资金在一定时间内的增值情况。

接下来是一道关于资本成本的题目。

题目:某公司发行面值为 1000 元的债券,票面利率为 8%,期限为5 年,每年付息一次,发行价格为 950 元,所得税税率为 25%,计算该债券的资本成本。

答案:首先计算每年的利息:1000 × 8% = 80 元。

然后计算债券到期时的本金和最后一次利息:1000 + 80 = 1080 元。

接下来计算债券的现金流现值:第 1 年到第 4 年的利息现值:80 ×(P/A, r, 4) (P/A 表示年金现值系数)第 5 年的本金和利息现值:1080 ×(P/F, r, 5) (P/F 表示复利现值系数)令债券的现金流现值等于发行价格 950 元,通过试错法或使用财务计算器求出 r,即为债券的资本成本,假设计算得出约为 92%。

解析:这道题综合考察了债券资本成本的计算,需要理解债券的现金流构成以及各种现值系数的运用。

再看一道关于投资决策的题目。

题目:某项目初始投资为 500 万元,在未来 5 年内每年的净现金流量分别为 120 万元、150 万元、180 万元、200 万元和 250 万元,折现率为 10%,判断该项目是否可行。