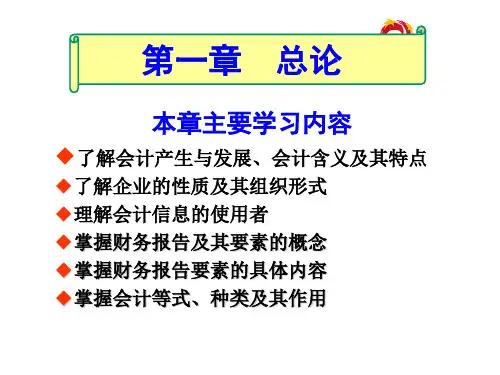

第一章_会计学导论

- 格式:pdf

- 大小:999.99 KB

- 文档页数:78

会计学引论:关于会计的话题1.什么是会计?字面上“会”是聚合、汇总的意思,“计”是计量的意思。

“汇总”“计量”什么呢?2.假如你准备开办一个小规模的私人公司,从事商品批发销售业务,请大家思考以下几个问题:一般情况下开办公司的目的是什么?办公司除了办理各种注册手续外最重要的是什么?资金从哪里来?例:假如今年1月底你的公司一切筹备工作就绪,2月1日开始营业发生如下经济业务:1.2月1日你投资2万,从银行贷款1万元存入银行。

2.2月3日,从某工厂购入商品2.2万元,用银行存款支付。

3.2月18日,出售全部商品售价3万元,货款存入银行。

4.2月31日,用银行存款支付各项费用2000元,其中:工资1000元、银行贷款利息100元、房租700元、其他费用200元。

分析:经济业务对企业的影响1.投入+银行存款30000 +自有20000+借入100002.采购-银行存款22000+存货220003.销售+银行存款30000 +利润8000-存货220004.费用-银行存款2000 -利润2000合计资产合计36000 资金来源36000结论:以上是一个小企业简单的经营过程的记录,这个记录过程就是会计核算过程,是对企业生产经营过程发生的每一笔经济业务的真实反映,从以上例子我们可以得出企业的以下财务信息:财务状况:资产36000 自有资本20000负债10000留存收益6000经营成果:收入30000-成本22000-费用2000=6000现金流量:流入60000-流出24000=净流入36000由上例我们得出一个关于“会计”的简单(感性)的概念:会计就是对企业经营过程中的各项经济活动(经济业务)进行分类、计量、记录、汇总,并通过编制会计报表的方式提供会计信息的一项管理活动。

《会计学》目录会计概论会计记录流动资产长期资产负债所有者权益费用与成本核算收入与利润核算对外通用财务报表及其分析利用第一章会计概论第一节会计的含义、职能与目标一、会计的产生与发展(一般了解)▪古代会计阶段特点:单式记账、附带职能、实物和货币计量、官厅会计▪近代会计阶段特点:复式记账、管理职能、货币计量、会计核算方法、企业会计▪现代会计阶段特点:财务会计和管理会计、会计理论、会计国际化、注册会计师二、会计的含义——两大流派1. 会计信息系统论:会计是为提高企业和各单位的经济效益,加强经济管理而建立的一个以提供财务信息为主的经济信息系统。

第一章会计理论研究导论内容提要:本章主要研究探讨会计理论的定义、作用、发展以及会计理论研究方法和会计理论体系构建等问题。

通过学习,了解上述相关问题的不同观点,作出恰当的比较与分析,得出科学的认识和结论,为研究后续内容奠定良好基础。

第一节会计理论的定义和作用一、会计理论的定义“理论”是指概念、原理的体系,是系统化了的理性知识。

“理论”就是说理立论,是人们由实践概括出来的关于自然界和社会知识的有系统的结论。

不论对理论怎样描述,理论与实践的关系总是非常密切并相辅相成的。

凡属科学的理论,必须能完整准确地解决两个问题:一是如何解释实践,即认识世界;二是如何进一步做好实际工作,即改造世界。

理论研究的深度,是衡量一门学科成熟与否的标志,首尾一惯的理论,则是评估实务正确与否的指南。

(一)会计理论定义的主要观点中外会计界在探讨会计理论定义时,出现了许多观点,现列举一些主要观点。

1.国外的观点(1)美国会计学会(AAA)在1966年发表的《基本会计理论说明书》(A Statement of Basic Accounting Theory)中下的定义是:“会计理论是一套前后一贯的假设性(Hypothetical)、概念性(Conceptual)和实用性(Pragmatic)的原则,是一个旨在探索会计本质的总体性参考框架。

”(A Statement of Basic Accounting Theory,AAA,1966. P1)。

(2)美国著名会计学家莫斯特(K•S•Most)在1986年的著作《会计理论》(第二版)中认为:“理论是一系列现象的规则或原则的系统描述,它可视为组织思想、解释现象和预测未来行为的框架。

会计理论是由与会计实务相区别的原则和方法的系统描述组成。

”(参阅葛家澍,林志军著.现代西方会计理论.厦门大学出版社,2002. P18)。

(3)美国著名会计学家亨德里克森(E•S•Hendriksen)在1992年的《会计理论》(第五版)中的定义:“会计理论可以定义为一套逻辑严密的原则,它:(1)使实务工作者、投资人、经理和学生更好地了解当前的会计实务;(2)提供评估当前实务的概念框架;(3)指导新的实务和程序的建立。

第一章会计概论第一章我们介绍以下四个问题:什么是会计,会计的规范,会计的假设和基本原则,会计的研究对象。

这是我们第一章的学习要点。

什么是会计?我们首先要对会计的定义有一个认识,关于会计是什么?什么是会计?历来都有不同的定义,众说纷纭。

对于会计的定义这个问题,历来都有很多的争论,有人说会计是一门商业语言,也有人说会计是一个信息系统,还有人说会计是一个管理活动,一门艺术,还有人说统计加估计用来蒙书记,呵呵。

从这些多重的定义中,会计的定义占主流的被认同的主要有两种,一种是管理活动论,一种是信息系统论。

管理活动论:会计是以货币为计量单位,对经济活动进行连续、全面、系统的反应和监督,并以此为基础对经济活动进行分析、预测和决策的一种管理活动。

这就是认为会计是一门管理活动的内涵。

这里我们解释一下,货币为计量单位。

我们发现会计作为一种管理活动,实施管理,实施反应,监督,决策的时候。

他就是借助货币来反应。

比如说我是一家公司的会计,我要反应我这家公司的财务状况和生产经营成果,我就是要借助货币。

,中国移动今天公布的2010年上半年财报显示,中国移动上半年营业收入2298亿元,增长7.9%;利润576亿元,增长4.2%;上半年的资本开支为人民币615.04亿元,占营运收入比重为26.8%,上半年的营运支出为1564.21亿元,增长9.5%,营运支出占收入比为68.1%。

这些指标都要量化为货币来表达,以货币为计量单位,对公司发生的经济业务,连续的,系统的,无一遗漏的反映出来,反映出来还要进行分析,监督,找出问题的症结所在,预测和决策,然后为企业下一步做打算!!这样的过程就实现了对企业的管理行为,是一个管理活动。

信息系统论:确认,计量、处理、传递财务信息的信息系统。

会计不外乎就是周而复始的确认财务信息,计量财务信息,处理财务信息,格式化账务,最终发布财务报告,也就是传递财务信息的过程。

比如说我是这公司的会计,对于本公司一年内发生所有的经济业务,我都要依据会计的相关的规范和原则对他进行确认。

第一章会计理论研究导论内容提要:本章主要研究探讨会计理论的定义、作用、发展以及会计理论研究方法和会计理论体系构建等问题。

通过学习,了解上述相关问题的不同观点,作出恰当的比较与分析,得出科学的认识和结论,为研究后续内容奠定良好基础。

第一节会计理论的定义和作用一、会计理论的定义“理论”是指概念、原理的体系,是系统化了的理性知识。

“理论”就是说理立论,是人们由实践概括出来的关于自然界和社会知识的有系统的结论。

不论对理论怎样描述,理论与实践的关系总是非常密切并相辅相成的。

凡属科学的理论,必须能完整准确地解决两个问题:一是如何解释实践,即认识世界;二是如何进一步做好实际工作,即改造世界。

理论研究的深度,是衡量一门学科成熟与否的标志,首尾一惯的理论,则是评估实务正确与否的指南。

(一)会计理论定义的主要观点中外会计界在探讨会计理论定义时,出现了许多观点,现列举一些主要观点。

1.国外的观点(1)美国会计学会(AAA)在1966年发表的《基本会计理论说明书》(A Statement of Basic Accounting Theory)中下的定义是:“会计理论是一套前后一贯的假设性(Hypothetical)、概念性(Conceptual)和实用性(Pragmatic)的原则,是一个旨在探索会计本质的总体性参考框架。

”(A Statement of Basic Accounting Theory,AAA,1966. P1)。

(2)美国著名会计学家莫斯特(K•S•Most)在1986年的著作《会计理论》(第二版)中认为:“理论是一系列现象的规则或原则的系统描述,它可视为组织思想、解释现象和预测未来行为的框架。

会计理论是由与会计实务相区别的原则和方法的系统描述组成。

”(参阅葛家澍,林志军著.现代西方会计理论.厦门大学出版社,2002. P18)。

(3)美国著名会计学家亨德里克森(E•S•Hendriksen)在1992年的《会计理论》(第五版)中的定义:“会计理论可以定义为一套逻辑严密的原则,它:(1)使实务工作者、投资人、经理和学生更好地了解当前的会计实务;(2)提供评估当前实务的概念框架;(3)指导新的实务和程序的建立。

会计学导论会计学简介会计学作为一门管理学科,被定义为一种技术来组织、汇总、核算和报告团体的资金流量,以及相关的财务信息。

它提供了一种途径,让管理者可以做出正确的决策,从而提升组织效率,增强财务管理水平,促进企业发展。

会计学的发展由来已久,和众多社会科学共同影响着企业的发展,为企业提供了大量信息以便进行决策。

I 会计学的发展会计学历史悠久,可以追溯到古罗马时代就在使用了会计分类技术。

会计学的核心是数据记录、分析和报告,它的发展可以分为三个阶段:早期的普通记账、现代的会计记录和计算、以及当今的电子和网络会计系统。

早期的普通记账以简单的笔记和书面记账形式来进行财务管理。

会计人员先把每笔交易记录到簿册里,然后再通过各类会计核算手段,如总帐、明细账等,分类统计并化简得出最后的会计报告。

会计学由此大大提升了企业的会计管理水平。

随着计算机科技的发展,现代的会计记录和计算技术大大改善了会计学的信息处理过程,提高了会计学的客观性和准确性。

通过使用电子数据处理、数据库和网络技术,会计系统可以将重要信息自动存储,并对信息进行快速处理和发布,大大提高了企业会计管理效率,进而促进企业发展。

II 会计学的作用会计学是经济生活中不可缺少的一部分。

它能够确保企业信息的真实性和客观可靠性,避免将来会出现的经济损失和方向失误。

会计学的另一个重要职责是收集和整理财务信息,准确地反映企业的实际状况,并向外界披露相应的财务报告。

此外,会计学还具有风险防范的作用,能够及时发现企业的风险状况,让企业能够及时做出应对措施,避免资金损失。

因此,会计学不仅可以帮助企业管理者准确把握企业财务状况,还可以防范企业可能出现的风险。

最后,会计学还起到了其他方面的作用。

例如,可以支持管理者准确地控制经营,识别经营不良行为,从而确保企业可持续发展。

众多公司都在充分利用会计学的力量,来帮助企业实现储备资本和财务资产的目标。

III 结论会计学被众多企业作为实施财务管理的必要工具,在当今的经济发展中发挥着重要作用。