国际贸易结汇单据培训

- 格式:pdf

- 大小:598.94 KB

- 文档页数:54

国贸、经济学专业国际贸易单证实验课程大纲课程名称:国际贸易单证实训(英文名称:Internationa1tradedocumenttraining.)课程编号:04154019学分数: 2 (其中讲授学分:实践学分:2)学时:32 (其中讲授学时:实践学时:32 )先修课程:国际贸易理论、国际贸易实务适用专业:国贸、经济学、电子商务开课学院:商学院课程网站:(选填)一、课程概述(一)课程的性质国际贸易实务是涉外经济与贸易各专业必修的一门专业基础课程。

国际贸易实务是一门专门研究国际间商品交换具体过程的学科,是一门具有涉外活动特点的实践性很强的综合性应用学科。

它涉及国际贸易理论与政策、国际贸易法律与惯例、国际金融、国际运输与保险等学科的基本原理与基本知识的运用。

(二)设计理念与开发思路1、本课程以国际贸易理论为先修课程,在了解并掌握了国际贸易的基本理论的基础上,重点介绍了国际贸易交易的整个流程及这个过程中需要操作及注意的事项,实践性更强。

但本课程对国际贸易中货款的结算介绍得不够详细,同学们仍需学习其后续课程一一国际结算。

2、本课程为实践性教学,为国际贸易实务课程的配合课程,为了增强课程的实用性以及培养学生的实践操作能力,本课程的实践学时为28个学时,旨在通过大量的实践操作和跟单训练,让学生具备缮制国际贸易单证的能力及外贸跟单的能力,增强学生的实践能力,为日后的就业奠定更为坚实的基础。

二、课程目标本课程实验内容主要为进出口实务各个操作过程的单据练习,包括各类函电,同业务伙伴建立合作关系,询盘、发盘、还盘和接受,外销合同的签订,进出口货物的运输、保险和索赔,进出口报检、报关,缮制单据,议付结汇,办理出口核销退税等内容。

通过本模拟实验,理解和掌握外贸业务中的各个单据的缮制。

(一)知识目标掌握国际贸易的交易过程中的各类单据的缮制,包括询盘、发盘、还盘和接受,外销合同的签订,进出口货物的运输、保险和索赔,进出口报检、报关,缮制单据,议付结汇,办理出口核销退税等内容。

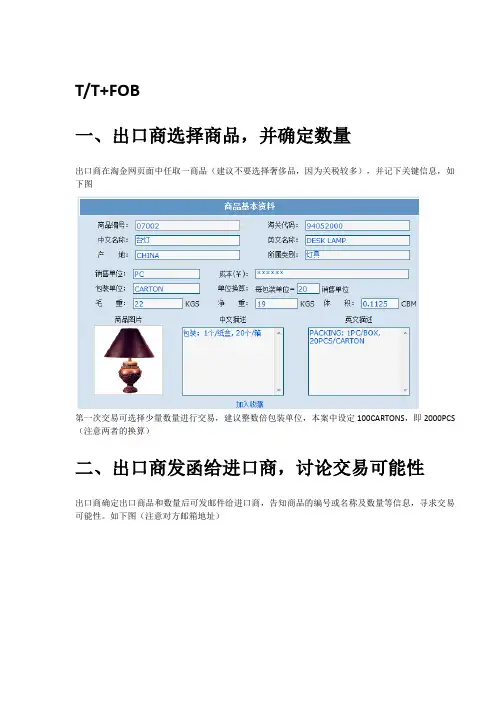

T/T+FOB一、出口商选择商品,并确定数量出口商在淘金网页面中任取一商品(建议不要选择奢侈品,因为关税较多),并记下关键信息,如下图第一次交易可选择少量数量进行交易,建议整数倍包装单位,本案中设定100CARTONS,即2000PCS (注意两者的换算)二、出口商发函给进口商,讨论交易可能性出口商确定出口商品和数量后可发邮件给进口商,告知商品的编号或名称及数量等信息,寻求交易可能性。

如下图(注意对方邮箱地址)三、进口商回复出口商,并表示同意一般而言,进口商和出口商之间讨论贸易可能性要经过多次的交流和尝试,但为了节约课堂时间,设定第一次交流即可成行。

本邮件要包含两个信息:进口商所使用的币种和进口商的目的港名称。

注:在个人资料中可以查询到进口商的币种和国别注:利用国别信息在淘金网的运费查询中找到该国的港口,并任选一个四、出口商询价供应商出口商在收到进口商的报价要求后发邮件给工厂,要求工厂予以报价,并告知工厂货物编号或名称及数量。

出口商与工厂之间的函电可用中文写作。

如图五、工厂报价工厂收到出口商的询价函电后开始着手计算报价,这一步关系到工厂的收益,同时也影响到整笔贸易各当事人的经济利益,应当重视并细心计算报价。

如图1.在工厂的淘金网中输入商品编号进行成本价查询(注意一定要在工厂的淘金网中)注:与第一图相比,成本价只有工厂身份才能看到。

解读:上图中要注意三点:第一,成本价是以销售单位为准的,即RMB80.5/PC;第二,毛重、净重、体积等是以包装单位为准的,即毛重22KGS/CARTON等;第三,单位换算一定要时刻注意,不要遗忘。

2.在淘金网其他费用中查询公司的综合费用注意公司费用是建立在每笔业务成交金额基础上的,即报价基础。

3.在淘金网中税率查询中查该商品的增值税比率注:输入的海关编码而不是产品编号;工厂只需要关注增值税比率即可(本案为17%)4.确定利润率工厂可根据自身情况确定利润率,建议在10%-40%之间,以免压迫出口商和进口商的利润空间。

步惊云国际贸易单证实训步骤实训一、信用证开证申请与信用证审核修改实训过程中的认识与感受(掌握程度与难度点):信用证指一项不可撤销的安排、无论其名称或描述如何、该项安排均构成开征行对相符交单予以承付的确定承诺。

实训二、出口托运单据实训过程中的认识与感受(掌握程度与难度点):托运单据按运输的种类可以分很多种,有海运托运单、航空托运单等等。

在处理托运单是要注意以下几点:一、在出口时,要注意商品的运输编号和委托书的编号;二、要注意货物的件数或包装;三、商品的重量和尺码;四、应分清运费的付款方式;五、有关的条款和和一些特殊的要求也要一一列明等。

实训三、出口货物报检、报关和投保实训过程中的认识与感受(掌握程度与难度点):出口货物的报检、报关和投保都是出口流程中重要的环节,在报检报关和投保的时候要注重:一、对相关单据应要重视,这些单据都是在以上环节中必要的条件;二、在报关报检中,要做到单单相符;三、在报关报检的前头,应做好全面的准备,防止报关报检是出差错;四、在未投保时,就应给和进口方谈好保险的险别以及保费的支付;五、投保时应充分考虑对货物应投的险别,防止意外的发生;实训四、结汇单据---汇票、C/O、FOMA)实训过程中的认识与感受(掌握程度与难度点):汇票是由一人签发给另一人的无条件的书面命令,要求受票人见票是或未来某一规定的或可以确定的时间,将一定金额的款项支付给某一特定的人或其指定人或持票人。

在汇票中要注意:一、汇票上的大小写金额及所使用的货币一致,否则议付行不予接受;二、除非信用证另有规定,汇票金额所使用的货币必须与信用证规定和发票所使用的货币一致;三、汇票金额不得涂改,也不允许加盖校正章;四、托收的汇票一般应以托收行为收款人。

实训五、结汇单据---提单、受益人证明、装船通知实训过程中的认识与感受(掌握程度与难度点):提单、受益人、装船通知时结汇的一个重要前提;一、提单是证明货物完整的一个重要的文件,应保存好提单的完整;二、在受益人方面,要注意受益人的名字要和汇票上受益人名字一致;三、受益人证明是结汇收款的重要证明,受益人有按照信用证的规定签发汇票向所指定的汇款银行索取价款的权力;四、装船通知应给及时发送给收货人那买方做好对货物的接受准备;实训六、进口单证审核实训过程中的认识与感受(掌握程度与难度点):进口单据的审核是进口合同履行过程中的一个重要环节。

国际贸易结算及融资业务培训一、背景介绍随着全球贸易的不断发展,国际贸易结算及融资业务成为企业开展国际贸易的重要环节。

在国际贸易中,涉及到多种货币、复杂的结算方式、以及风险的管理与控制,因此,国际贸易结算及融资业务的知识和技能对于企业的贸易顺利进行至关重要。

二、培训内容1. 国际贸易结算概述a. 国际贸易结算的定义和作用b. 付款方式及结算周期c. 外汇风险与汇率的影响2. 国际贸易付款方式及结算工具a. 信用证i. 信用证种类及使用范围ii. 信用证的开证和付款流程b. 托收i. 托收的概念和特点ii. 托收的流程和操作细节c. 支票和汇票i. 支票和汇票的定义和使用ii. 不同种类支票和汇票的操作方法3. 国际结算中的外汇管理a. 外汇市场简介b. 外汇风险管理方法i. 套期保值与对冲ii. 外汇期权的使用4. 国际贸易融资业务a. 融资方式及融资目的b. 银行承兑汇票和保兑行的作用c. 银行信贷与贸易融资5. 如何提高国际贸易结算的效率和降低风险a. 建立良好的合作关系b. 准确有效的文件准备和交换c. 基于科技的结算工具和系统的使用三、培训方法1. 理论讲解a. 由专业讲师讲解国际贸易结算及融资的基本概念和操作方法b. 提供案例分析和实际应用场景,帮助学员理解相关知识和技能2. 实践操作a. 提供实际的贸易结算和融资案例,进行模拟操作和解决实际问题b. 通过团队合作的方式,学员之间互相交流和学习3. 现场参观a. 组织参观当地的国际贸易企业或金融机构,了解实际操作和管理经验四、培训目标1. 培养学员熟悉和掌握国际贸易结算的基本概念和操作流程2. 帮助学员了解和识别国际贸易中的风险,并学习相应的风险管理方法3. 提供国际贸易融资的知识和技能,帮助学员解决资金短缺的问题4. 培养学员运用科技手段提高结算效率和降低风险的能力5. 培养学员团队合作和沟通交流的能力,提高整体的学习效果五、培训评估1. 针对每个培训阶段进行测验和考核,检验学员对于所学知识和技能的掌握程度2. 通过学员的反馈意见和培训效果的实际表现来评估培训的质量和成效六、结语国际贸易结算及融资业务是企业开展国际贸易的关键环节,通过本次培训,学员可以掌握相关的知识和技能,提高结算效率和降低风险,帮助企业顺利进行国际贸易。

第七章结汇单证第二节商业发票发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有:Ø商业发票(COMMERCIAL INVOICE)Ø海关发票(CUSTOMS INVOICE)Ø形式发票(PROFORMA INVOICE)Ø领事发票(CONSULAR INVOICE)Ø厂商发票(MANUFACTURER’S INVOICE)一、商业发票的作用核对卖方履约情况是否符合合同规定进、出口商收付货款和记帐的凭证进口商通关纳税的依据在不使用汇票的交易中,可替代汇票作为付款依据三、商业发票的内容四、发票的缮制1.海关发票的作用Ø进口商凭以报关、海关估价完税的凭证。

Ø供进口国海关核定货物原产地,以采取不同的国别政策。

Ø供进口国海关掌握进口商品在出口国市场的价格情况,以确定是否征收反倾销税。

Ø供进口国海关作为统计的依据。

其第三节包装单据n装箱单,是货运单据中一项重要单据,也是商业发票的一种补充,主要显示货物的包装、毛重、净重以及尺码方面的情况,除散装货物外,多为必不可少的单据。

n进口地海关验货、商检机构或公证行检验以及进口商分销及使用货物均以此为依据。

票必须具备以下8个项目:(BILL OF EXCHANGE,DRAFT)字样;)须有小写与大写的货币名称和金额;n(3)必须有出票日期和地点;n(4)必须有适当的文句表明为无条件的支付的命令;n(5)必须有付款期限;n(6)必须有收款人的名称和地址;n(7)必须有付款人的名称和地址;n(8)必须出票人的名称和负责人的签字或印章。

n除以上8个必要项目外,汇票上还可以加注其他项目,如信用证支付方式下,汇票还应写明出票根据(DRAWN UNDER)、信用证号码、开证日期及发票号码、合约号码和商品数量等。

(2)小写金额(AMOUNT IN FIGURES)n此栏填写小写的金额,由货币名称缩写及阿拉的数字组成。

国际结算业务系列培训国际结算业务是指企业或个人在进行国际贸易活动时,通过银行等机构进行货款支付、汇款和结算的一种金融业务。

随着国际贸易的不断发展和全球化程度的提高,国际结算业务成为了国际贸易中不可或缺的一环。

为了让更多人了解和掌握国际结算业务,我将在本文中进行系列培训,详细介绍国际结算业务的相关知识和操作流程。

一、国际结算业务的基本概念国际结算业务是指企业或个人在进行国际贸易活动时,通过银行等机构进行货款支付、汇款和结算的一种金融业务。

在国际贸易中,买卖双方通常存在货款支付和收款的问题,为了确保交易的安全和顺利进行,需要通过银行进行结算。

国际结算业务可以分为进出口结算和外汇结算两大类。

进出口结算是指企业或个人在进行进出口贸易时,通过银行进行货款支付和收款的一种结算方式。

通常情况下,进出口结算采用的方式有信用证结算、托收结算和跟单托收结算等。

外汇结算是指企业或个人在进行国际贸易时,由于涉及到不同币种之间的兑换问题,需要通过银行进行货币的汇款和结算。

外汇结算主要涉及到外汇兑换、外汇支付和外汇收款等环节。

二、进出口结算的操作流程1. 申请开立信用证买方向银行申请开立信用证,并向卖方发出开证通知书。

信用证是一种由银行开具的文件,承诺在符合信用证条款的情况下支付货款。

2. 卖方准备货物并装运卖方根据信用证的要求准备货物,并按照信用证的要求将货物装运到买方指定地点。

3. 提交单据和汇票卖方将装船单据和汇票等相关单据提交给开证行,并要求开证行向买方索要付款。

4. 付款和结算开证行收到卖方的单据后,按照信用证的要求向卖方付款,并将单据转交给买方,买方根据单据支付货款。

买方也可以通过托收或跟单托收的方式进行结算。

三、外汇结算的操作流程1. 提交外汇业务申请企业或个人向所属银行提交外汇业务申请,包括外汇兑换、外汇支付和外汇收款等。

2. 确定外汇兑换汇率银行根据市场汇率确定外汇兑换汇率,并将其告知客户。

3. 进行外汇兑换客户按照银行提供的汇率进行外汇兑换,并向银行支付相应的费用。

第二节商业发票

发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有:

Ø商业发票(COMMERCIAL INVOICE)

Ø海关发票(CUSTOMS INVOICE)

Ø形式发票(PROFORMA INVOICE)

Ø领事发票(CONSULAR INVOICE)

Ø厂商发票(MANUFACTURER’S INVOICE)

一、商业发票的作用

核对卖方履约情况是否符合合同规定

进、出口商收付货款和记帐的凭证

进口商通关纳税的依据

在不使用汇票的交易中,可替代汇票作

为付款依据

三、商业发票的内容

四、发票的缮制

1.海关发票的作用

Ø进口商凭以报关、海关估价完税的凭证。

Ø供进口国海关核定货物原产地,以采取不同的国别政策。

Ø供进口国海关掌握进口商品在出口国市场的价格情况,以确定是否征收反倾销税。

Ø供进口国海关作为统计的依据。

其

第三节包装单据

n装箱单,是货运单据中一项重要单据,也是商业发票的一种补充,主要显示货物的包装、毛重、净重以及尺码方面的情况,除散装货物外,多为必不可少的单据。

n进口地海关验货、商检机构或公证行检验以及进口商分销及使用货物均以此为依据。

票必须具备以下8个项目:

(BILL OF EXCHANGE,DRAFT)字样;

)须有小写与大写的货币名称和金额;

n(3)必须有出票日期和地点;

n(4)必须有适当的文句表明为无条件的支付的命令;

n(5)必须有付款期限;

n(6)必须有收款人的名称和地址;

n(7)必须有付款人的名称和地址;

n(8)必须出票人的名称和负责人的签字或印章。

n除以上8个必要项目外,汇票上还可以加注其他项目,如信用证支付方式下,汇票还应写明出票根据(DRAWN UNDER)、信用证号码、开证日期及发票号码、合约号码和商品数量等。

(2)小写金额(AMOUNT IN FIGURES)

n此栏填写小写的金额,由货币名称缩写及阿拉的数字组成。

n①DRAFT AT 30DAYS SIGHT:

这是以见票日为“远期”起算日,即为见票日后30天付款,填写时,在付款期限一栏内打上“30DAYS “即可。

n②DRAFT AT 30DAYSFROM THE DATE OF INVOICE:这是以发票日期为“远期”起算日,即发票日期后30天付款。

在填写汇票时应打上“30DAYS FROM THE DATE OF INVOICE”。

n③DRAFT AT 30DAYS FROM THE DATE OF B/L:这是以提单日期作为“远期”起算日,即提单签发日后的30天付款。

填写时,只要打上“30DAYS AFTER B/L DATE”。

n④THIS L/C IS AVAILABLE WITH US BY PAYMENT AT 90DAYS AFTER RECEIPT OF FULL SET OF DOCUMENTS AT OUR COUNTERS:

这是一张以付款银行收到全套单据为“远期”起算日的远期算付款信用证。

在填制时,应打上“90DAYS AFTER RECEIPT OF FULL SET OF DOCUMENTS AT YOUR COUNTERS”。

种类:

种类:

n1、保险单(insurance policy)

n2、联合凭证(combined certificate)

n3、预保合同(open cover)

n4、保险通知书或保险声明书(insurance declaration)n5、批单(endorsement)

信用证中有关保险单据条款举例:

n1、INSURANCE POLICIES OR CERTIFICATE IN TWO FOLD PAYABLE TO THE ORDER OF COMMERCIAL

BANK OF LONDON LTD.COVERING MARINE INSTITUTE CARGO CLAUSES A (1.1.1982), INSTITUTE STRIKE

CLAUSES CARGO(1.1.1982), INSTITUTE WAR CLAUSES CARGO (1.1.1982) FOR INVOICE VALUE PLUS 10

INCLUDING WAREHOUSE TO WAREHOUSE UP TO THE FINAL DESTINATIN AT SWISSLAND , MARKED

PREMIUM PAID ,SHOWING CLAIMS IF ANY,PAYABLE IN GERMANY,NAMING SETTLING AGENT IN GERMANY.

n2、INSURANCE POLICY/CERTIFICATE, ISSUED TO THE APPLICANT(AS INDICATED

ABOVE),COVERING RISKS AS PER INSTITUTE

CARGO CLAUSES(A),AND INSTITUTE WAR

CLAUSES(CARGO) INCLUDING WAREHOUSE TO WAREHOUSE CLAUSE UP TO FINAL DESTINATION AT SCHOMDORF,FOR AT LEAST 110PCT OF CIF

VALUE,MARKED PREMIUM PAID SHOWING CLAIMS IF ANY PAYABLE IN GERMANY,SHOWING

SETTLING AGENT IN GEERMANY.

n3、MARINE INSURANCE POLICY OF CERTIFICATE IN DUPLICATE,INDORSED IN BLANK,FOR FULL

INVOICE VALUE PLUS 10 PERCENT STATING CLAIM PAYABLE IN THAILAND COVERING FPA AS PER

OCEAN MARINE CARGO CLAUSE OF THE

PEOPLE’S INSURANCE COMPANY OF CHINA

DATED 1/11981,INCLUDING T.P.N.D.LOSS AND /OR DAMAGE CAUSED BY HEAT,SHIP’S SWEAT AND

ODOOUR,HOOP-RUST,BREAKAGE OF PACKING.

n4、INSURANCE POLICIES OR CERTIFICATE IN TWO FOLD ISSUED TO THE APPLICANT,COVERING RISKS AS PER INSTITUTE CARGO

CLAUSES(A),AND INSTITUTE WAR CLAUSES

(CARGO) INCLUDING WAREHOUSE TO

WAREHOUSE CLAUSE UP TO FINAL

DESTINANTION AT SCHORNDORF FOR AT LEAST 110OF CIF VALUE,MARKED PREMIUM PAID

SHOWING CLAIMS IF ANY PAYABLE IN

GERMANY,NAMING SETTLING AGENT IN GERMANY.

三、一般原产地证书

1、含义:

一般原产地证书又称普通产地证,是证明我出口货物确系中国制造的法律文件,是通关、结汇和有关方面进行贸易统计的重要依据。

2、种类:

(1)出入境检验检疫局签发的产地证。

(2)贸促会签发的产地证

(3)厂商自己签发的产地证。

(4)出口商自己出具并签发的产地证。

3、办理手续:

①一般原产地证明书申请书1份;

②一般原产地证明书1套(1正3副);

③商业发票副本1份;

④发证机构所需的其他证明文件,如“加工工序清单”等。

4、申领的时间

出口企业最迟于货物出运前3天办理。

5、享受的关税待遇:

最惠国关税

6、一般原产地证书的制作

◆EXPORTER

填出口商名称和地址。

◆CONSIGNEE

填进口商名称和地址。

除非信用证规定留空,则填写“To order”,或填“To whom it may concern”。

◆MEANS OF TRANSPORT AND ROUTE

填三部分内容

▲预计装运日期,如On/after Oct.20, 2005

▲运输路线,如shipped from Shanghai to Barcelona

▲运输方式,如by sea/vessel.

◆COUNTRY/REGION OF DESTINATION

填进口国/地区名称。

◆QUANTITY OR WEIGHT

若计量单位为重量,应标明毛重和净重;

用规范的计量单位英文词或缩写,如piece/pc, dozen/doz.

◆NUMBER AND DATE OF INVOICE

月份用英文缩写填写:月、日、年

发票号和日期分行填报

◆DECLARATION BY THE EXPORTER

注意:

▲出口商授权签名人要手签并盖章

▲申报日期不得早于发票日期。

◆CERTIFICATION

注意:签证机构的签发日期不得早于发票日期和申请日期。