保险学第四章(续)

- 格式:ppt

- 大小:396.50 KB

- 文档页数:59

保险学概论第四章一、保险学的发展历史保险学作为一门学科,其发展历史可以追溯到古代。

在古代,人们已经开始相互救助,并采用一些方式来分担风险。

然而,正式的保险学的发展要追溯到18世纪。

第一份现代保险合同可以追溯到英国,这标志着保险业的正式诞生。

保险学的发展在19世纪得到了进一步的发展。

保险公司的数量迅速增加,保险产品也不断创新。

在20世纪,随着全球经济的发展,保险业迅速成为重要的经济支柱,并且保险学也在此时逐渐成为独立的学科。

二、保险学的基本概念保险学是研究保险原理和运行机制的学科,主要涉及保险合同的法律、经济、风险管理等方面的内容。

在保险学中,有一些基本概念是我们必须了解的。

1. 风险风险是指不确定事件发生的可能性。

在保险学中,风险通常由两个要素组成:概率和损失。

概率是指某个事件发生的可能性,损失是指事件发生时所带来的经济或非经济的损失。

2. 保险合同保险合同是保险公司和被保险人之间签订的一种法律文件,规定了双方的权利和义务。

保险合同通常包括保险金额、保险期限、保险费等要素。

保险公司对被保险人在保险合同订立之后所发生的损失承担赔偿责任。

保险责任是保险公司对被保险人的一种法定义务。

4. 保险费保险费是被保险人向保险公司支付的一定金额,以获得保险保障。

保险费的多少通常与被保险人的风险水平直接相关。

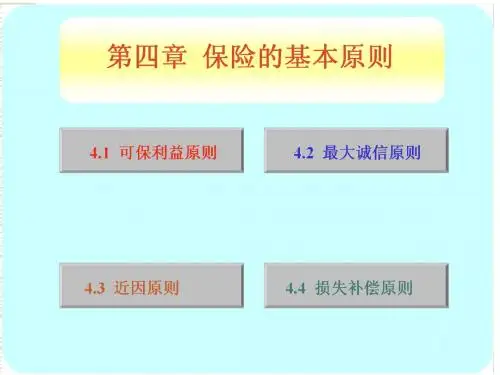

5. 原则在保险学中,有一些原则是保险业务中不可或缺的。

例如,保险合同的订立必须是基于相互的自愿、合法的目的;保险合同必须要有保险金额与保险费之间的合理对等关系等。

三、保险学的理论体系保险学的理论体系是由一系列相互关联的理论构成的。

这些理论主要涉及保险原理、保险市场、保险行业等方面。

保险原理是保险学的核心理论之一,它主要包括了散财、准备金、大数法则等基本原则。

散财是指保险公司通过集中被保险人的风险,分摊给所有被保险人,以达到减少个体经济损失的目的。

准备金是指保险公司为了支持赔付义务而设立的资金。

大数法则是指保险公司通过分散风险群体的方法,使保险费的收入和赔偿的支出相互抵消。

第四章保险合同(下)1.保险合同从开始订立到生效需经过哪些阶段?答:(1)保险合同的订立保险合同的订立是指投保人与保险人就保险合同条款达成协议的过程。

保险合同的成立须经过投保人提出要求和保险人同意两个阶段,这两个阶段即订立合同过程中的要约与承诺。

①要约亦称“提议”,它是指当事人一方以订立合同为目的而向对方做出的意思表示。

保险合同的要约通常由投保人提出。

一个有效的要约应具备三个条件:要约须明确表示订约愿望;要约须具备合同的主要内容;要约在其有效期内对要约人具有约束力。

保险合同通常由投保人提出。

②承诺是指当事人另一方就要约方的提议而做出的意思表示。

做出承诺的人即为承诺人或受约人。

保险合同的承诺也叫承保,它是由保险人做出的。

由于保险合同要约通常都是采用投保单形式的,而投保单又是保险人事先印就的,因此,当投保人按投保单所列事项逐一填好后,经保险人审查,认为符合要求的,将予以接受;经签章后,即做出承保后,保险合同随之成立。

(2)保险合同的生效保险合同的生效是指保险合同对当事人双方发生约束力,即合同条款产生法律效力。

一般来说,合同一经依法成立,即发生法律效力。

但是,也有许多保险合同约定,合同通常是在成立后的某一时间内生效,即此时合同才有法律效力,合同当事人才受合同条款的约束。

当然,投保人与保险人也可在保险合同中约定,合同一经成立即发生法律效力。

此时,保险合同成立即生效。

2.投保人有哪些义务?规定投保人负有“危险增加”的通知义务对保险公司而言有什么好处?答:(1)投保人的义务①缴纳保费的义务。

缴纳保险费是投保人最重要的义务。

投保人必须按照约定的时间、地点和方法缴纳保费。

根据险种的不同,投保人可以采取不同的方式来缴纳保费。

保险费通常以现金缴纳为原则,但经保险人同意,也可以票据或其他形式为之。

②通知义务。

投保人的通知义务主要有两个:一是保险事故“危险增加”的通知义务;二是保险事故发生的通知义务。

③避免损失扩大的义务。