第6章 东方电子虚构收入案 [兼容模式]

- 格式:pdf

- 大小:204.60 KB

- 文档页数:5

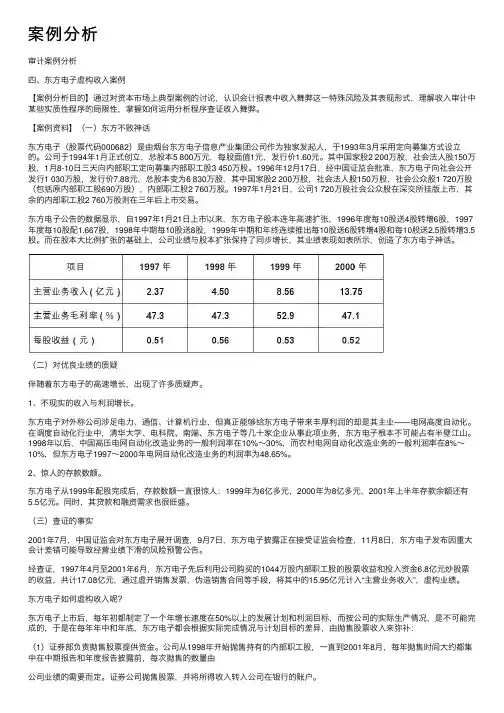

销售与收款循环案例分析——东方电子虚构收入案例案例分析目的通过对资本市场上典型案例的讨论,认识会计报表中收入舞弊这一特殊风险及其表现形式,理解收入审计中某些实质性程序的局限性,掌握如何运用分析程序查证收入舞弊。

案例资料一、东方不败的神话东方电子(股票代码000682)是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元。

其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1996年12月17日,经中国证监会批准,东方电子向社会公开发行1030 万股,发行价7.88元,总股本变为6830万股,其中国家股2200万股,社会法人股150万股,社会公众股1720万股(包括原内部取工股690万股),内部职工股2760万股。

1997年1月21日,公司1720万股社会公众股在深交所挂牌上市,其余的内部职工股2760万股,三年后上市交易。

根据东方电子公告的数字显示,自1997年1月21日上市以来,东方电子股本连年高速扩张,1996年度每10股送4股转增6股,1997年度每10股配1.667股,1998年中期每10股送8股,1999年中期和年终连续推出每10股送6股转增4股和每10股送2.5股转增3.5股。

而在股本大比例扩张的基础上,公司业绩与股本扩张保持了同步增长,其业绩表现如表1所示,创造了东方电子神话。

表11997-2000 年东方电子的业绩表现项目1997年1998年1999年2000年主营业务收入(亿元) 2.37 4.50 8.56 13.75 主营业务毛利率(%) 47.3 47.3 52.9 47.1 每股收益(元) 0.51 0.56 0.53 0.52 二、对优良业绩的质疑伴随着东方电子的高速增长,出现了许多质疑声。

1. 不现实的收入与利润增长东方电子对外称公司涉足电力、通信、计算机行业,但真正能够给东方电子带来丰厚利润的却是其主业——电网调度自动化。

东方电子造假案始末震惊全国的东方电子(000682)财务造假案2003年1月在山东一审终结,公司涉案的几位高层管理人员被以提供虚假财务报告罪分别判处有期徒刑:原董事长、总经理隋元柏,有期徒刑2年,并处罚金5万元;原董事、副总经理、董事会秘书高峰,有期徒刑1年,并处罚金2.5万元;原财务总监、总会计师方跃有期徒刑1年,缓刑1年,并处罚金5万元。

在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

较之银广夏、红光实业等公司造假案,东方电子造假案的问题更加复杂,创下了中国证券市场的数项“造假之最”——其造假时间跨度之长、造假手段之隐蔽、造假涉及金额之大均让人叹为观止。

随着案件一审终结,东方电子绩优高成长的伪装被一层层剥开,造假真相终于大白于天下……精心编导职工股造富运动东方电子(000682)所属公司位于美丽的海滨城市山东烟台,本是一家名不见经传的企业。

东方电子的神话是在证券市场中造就的,而这神话的源头与其内部职工股密不可分。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

案例分析审计案例分析四、东⽅电⼦虚构收⼊案例【案例分析⽬的】通过对资本市场上典型案例的讨论,认识会计报表中收⼊舞弊这⼀特殊风险及其表现形式,理解收⼊审计中某些实质性程序的局限性,掌握如何运⽤分析程序查证收⼊舞弊。

【案例资料】(⼀)东⽅不败神话东⽅电⼦(股票代码000682)是由烟台东⽅电⼦信息产业集团公司作为独家发起⼈,于1993年3⽉采⽤定向募集⽅式设⽴的。

公司于1994年1⽉正式创⽴,总股本5 800万元,每股⾯值1元,发⾏价1.60元。

其中国家股2 200万股,社会法⼈股150万股,1⽉8-10⽇三天向内部职⼯定向募集内部职⼯股3 450万股。

1996年12⽉17⽇,经中国证监会批准,东⽅电⼦向社会公开发⾏1 030万股,发⾏价7.88元,总股本变为6 830万股,其中国家股2 200万股,社会法⼈股150万股,社会公众股1 720万股(包括原内部职⼯股690万股),内部职⼯股2 760万股。

1997年1⽉21⽇,公司1 720万股社会公众股在深交所挂版上市,其余的内部职⼯股2 760万股则在三年后上市交易。

东⽅电⼦公告的数据显⽰,⾃1997年1⽉21⽇上市以来,东⽅电⼦股本连年⾼速扩张,1996年度每10股送4股转增6股,1997年度每10股配1.667股,1998年中期每10股送8股,1999年中期和年终连续推出每10股送6股转增4股和每10股送2.5股转增3.5股。

⽽在股本⼤⽐例扩张的基础上,公司业绩与股本扩张保持了同步增长,其业绩表现如表所⽰,创造了东⽅电⼦神话。

(⼆)对优良业绩的质疑伴随着东⽅电⼦的⾼速增长,出现了许多质疑声。

1、不现实的收⼊与利润增长。

东⽅电⼦对外称公司涉⾜电⼒、通信、计算机⾏业,但真正能够给东⽅电⼦带来丰厚利润的却是其主业——电⽹⾼度⾃动化。

在调度⾃动化⾏业中,清华⼤学、电科院、南端、东⽅电⼦等⼏⼗家企业从事此项业务,东⽅电⼦根本不可能占有半壁江⼭。

1998年以后,中国⾼压电⽹⾃动化改造业务的⼀般利润率在10%~30%,⽽农村电⽹⾃动化改造业务的⼀般利润率在8%~10%,但东⽅电⼦1997~2000年电⽹⾃动化改造业务的利润率为48.65%。

东方电子造假案事由在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

隋元柏承认,烟台振东高新技术发展公司是专门为购买内部职工股成立的一家空壳公司,注册资本52万元,主要管理人员均为东方电子职工。

公司名称系“振兴东方”之意。

该公司在购买股票时尚未成立,购买股票所需资金是以东方电子的名义在银行借贷的1600万元。

振东公司也只是过眼烟云。

1996年,东方电子报送向社会公开发行股票的材料时,按照国家有关政策规定,需要对公司当时存在的“二化”现象(法人股个人化、内部职工股社会化)进行规范。

隋元柏、高峰找到原担任股票主承销商的烟台某证券公司老总商量对策,决定将1000万股内部职工股过户至个人账户。

隋元柏从老家山东文登收集了40个身份证,在原山东证券公司北马路营业部开立了40个自然人账户,将振东公司持有的1000万股内部职工股分别过户至这40个自然人账户中。

为了奖励部分优秀职工,东方电子在1996年前从一级市场上另行购买了44万股内部职工股。

东方电子造假案始末震惊全国的东方电子(000682)财务造假案2003年1月在山东一审终结,公司涉案的几位高层管理人员被以提供虚假财务报告罪分别判处有期徒刑:原董事长、总经理隋元柏,有期徒刑2年,并处罚金5万元;原董事、副总经理、董事会秘书高峰,有期徒刑1年,并处罚金2.5万元;原财务总监、总会计师方跃有期徒刑1年,缓刑1年,并处罚金5万元。

在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

较之银广夏、红光实业等公司造假案,东方电子造假案的问题更加复杂,创下了中国证券市场的数项“造假之最”——其造假时间跨度之长、造假手段之隐蔽、造假涉及金额之大均让人叹为观止。

随着案件一审终结,东方电子绩优高成长的伪装被一层层剥开,造假真相终于大白于天下……精心编导职工股造富运动东方电子(000682)所属公司位于美丽的海滨城市山东烟台,本是一家名不见经传的企业。

东方电子的神话是在证券市场中造就的,而这神话的源头与其内部职工股密不可分。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

东方电子造假案事由在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

隋元柏承认,烟台振东高新技术发展公司是专门为购买内部职工股成立的一家空壳公司,注册资本52万元,主要管理人员均为东方电子职工。

公司名称系“振兴东方”之意。

该公司在购买股票时尚未成立,购买股票所需资金是以东方电子的名义在银行借贷的1600万元。

振东公司也只是过眼烟云。

1996年,东方电子报送向社会公开发行股票的材料时,按照国家有关政策规定,需要对公司当时存在的“二化”现象(法人股个人化、内部职工股社会化)进行规范。

隋元柏、高峰找到原担任股票主承销商的烟台某证券公司老总商量对策,决定将1000万股内部职工股过户至个人账户。

隋元柏从老家山东文登收集了40个身份证,在原山东证券公司北马路营业部开立了40个自然人账户,将振东公司持有的1000万股内部职工股分别过户至这40个自然人账户中。

为了奖励部分优秀职工,东方电子在1996年前从一级市场上另行购买了44万股内部职工股。

东方电子造假案始末震惊全国的东方电子(000682)财务造假案2003年1月在山东一审终结,公司涉案的几位高层管理人员被以提供虚假财务报告罪分别判处有期徒刑:原董事长、总经理隋元柏,有期徒刑2年,并处罚金5万元;原董事、副总经理、董事会秘书高峰,有期徒刑1年,并处罚金2.5万元;原财务总监、总会计师方跃有期徒刑1年,缓刑1年,并处罚金5万元。

在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

较之银广夏、红光实业等公司造假案,东方电子造假案的问题更加复杂,创下了中国证券市场的数项“造假之最”——其造假时间跨度之长、造假手段之隐蔽、造假涉及金额之大均让人叹为观止。

随着案件一审终结,东方电子绩优高成长的伪装被一层层剥开,造假真相终于大白于天下……精心编导职工股造富运动东方电子(000682)所属公司位于美丽的海滨城市山东烟台,本是一家名不见经传的企业。

东方电子的神话是在证券市场中造就的,而这神话的源头与其内部职工股密不可分。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

东方虚构收入案的感悟与体会东方金钰财务舞弊被证监会列为2020年20起典型违法案例之一,在2016年年报、2017年年报和2018年半年报中分别虚增利润总额0.95亿元、1.84亿元和0.79亿元,虚增利润占对应报告期合并利润表利润总额的比重分别为29.60%、59.70%和211.48%。

虚构交易是东方金钰收入舞弊最引入注目的问题。

深入剖析这一案例,可以观察到该公司虚构复杂的“隐性”关联方关系以及体内资金体外化的“一条龙造假”链条。

这对反舞弊程序与核查思路亦提出了新的挑战与启发。

2021年2月,中国证监会通报2020年审计与评估机构检查处理情况,明确提出注册会计师在审计执业方面存在未发现公司涉嫌通过虚构业务形成的财务舞弊的情形。

结合本文的案例分析可知,在应对交易造假类收入舞弊上市公司时,在表面上内控规范的“业务流”“资金流”及“信息流”三流匹配所提示的“满意”控制性测试结果下,注册会计师单纯通过财务报表分析等常规风险评估程序往往仍很难识别出舞弊迹象。

因此,本文认为还应从数据挖掘及利用多维数据视角,制定交易造假类收入舞弊的特殊核查程序,具体建议如下:(一)充分利用工商、司法等数据识别隐性关联方未披露的隐性关联方往往与交易造假类收入舞弊高度相关。

社会心理学研究指出,社会关系可能带来个体之间的有偏信任(Bias),从而引发盲从甚至是合谋行为(蔡宁,2018)。

实务中,愿意或敢于配合公司造假的交易对象,往往需要与公司实际控制人或公司本身存在“相互信任”的关系,而且为了提高舞弊的隐蔽性,这种关系又不能是法定关联方关系。

未披露的隐性关联关系更具隐蔽性,但也存在一些共性的“蛛丝马迹”。

透过交易对象的隐性关联关系排查,是识别交易造假类收入舞弊迹象的一个重要方法。

在东方金钰的案例中,需要特别关注的问题是如何发现存在问题的客户和供应商,甚至是可能的关联方,因为其已通过外部客户和供应商形成了交易和资金闭环。

上述分析中提到了一些可行的核查方法,如利用工商信息、地理位置、联系方式等数据,观察公司、客户、供应商之间的潜在关系以及客户、供应商本身存在的成立时间等方面的异常。

东方电子造假案事由在上个世纪90年代的中国证券市场,一度号称中国第一股(股价最高时达330.6元,在深市中仅次于深发展)的东方电子是何等风光:业绩连年翻番,股价连年翻番,不仅是中小投资者追捧的对象,而且还是多家机构重仓持有的股票。

东方电子创造了一个又一个神话。

东方电子是由烟台东方电子信息产业集团公司作为独家发起人,于1993年3 月采用定向募集方式设立的。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股,1月8日至10日三天向内部职工定向募集内部职工股3450万股。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

于是,隋元柏就让当时的财务处负责人以烟台振东高新技术发展公司名义购买公司内部职工股1000万股,每股价格为1.6元。

隋元柏承认,烟台振东高新技术发展公司是专门为购买内部职工股成立的一家空壳公司,注册资本52万元,主要管理人员均为东方电子职工。

公司名称系“振兴东方”之意。

该公司在购买股票时尚未成立,购买股票所需资金是以东方电子的名义在银行借贷的1600万元。

振东公司也只是过眼烟云。

1996年,东方电子报送向社会公开发行股票的材料时,按照国家有关政策规定,需要对公司当时存在的“二化”现象(法人股个人化、内部职工股社会化)进行规范。

隋元柏、高峰找到原担任股票主承销商的烟台某证券公司老总商量对策,决定将1000万股内部职工股过户至个人账户。

隋元柏从老家山东文登收集了40个身份证,在原山东证券公司北马路营业部开立了40 个自然人账户,将振东公司持有的1000万股内部职工股分别过户至这40个自然人账户中。

为了奖励部分优秀职工,东方电子在1996年前从一级市场上另行购买了44万股内部职工股。