管理会计变动成本法

- 格式:ppt

- 大小:3.09 MB

- 文档页数:96

成本管理会计及变动成本法1. 简介成本管理会计是指对企业的成本进行管理和控制的一种会计方法。

其中,变动成本法是成本管理会计中的一种重要手段。

本文将介绍成本管理会计的概念及其在企业中的作用,并详细介绍变动成本法的定义、特点和具体应用。

2. 成本管理会计的概念与作用成本管理会计是指利用会计手段对企业的成本进行管理和控制,通过对成本的收集、分析、核算和控制,帮助企业实现成本的最优化。

成本管理会计主要包括成本核算、成本控制、成本预测等内容。

其重要作用体现在以下几个方面:2.1 提供决策依据成本管理会计可以提供各种决策所需的成本信息,包括产品成本、部门成本、工序成本等。

通过对成本的准确核算和分析,管理层可以根据成本信息做出决策,比如产品定价、产品生产策略等。

2.2 实现成本控制成本管理会计通过对成本的监控和控制,帮助企业管理层实现成本的控制和降低。

通过对成本的分析和比较,找出成本高的环节,并采取相应的调整措施,从而提高企业的盈利能力。

2.3 评估绩效成本管理会计可以通过成本效益分析来评估企业绩效。

通过对成本和绩效的关联分析,评估企业的经营效果。

同时,还可以通过对成本差异的分析,找出成本偏差的原因,并采取相应的措施进行改进。

3. 变动成本法变动成本法是成本管理会计中一种常用的成本计算方法。

它是以变动成本为基础,将固定成本分摊到实际产量上,计算单位产品的成本。

变动成本法的定义、特点和应用如下:3.1 定义变动成本法是指按照成本与产量之间的关系,将固定成本和可变成本分开计算,在单位产品上分摊固定成本,从而得出单位产品的成本。

3.2 特点变动成本法具有以下几个特点:•固定成本与产量无关:固定成本在短期内与产量的增减无关,只要产量不为零,固定成本就存在。

•可变成本与产量相关:可变成本随着产量的增加而增加,随着产量的减少而减少。

•单位产品成本随产量变化:单位产品的成本随着产量的增加而降低,随着产量的减少而增加。

3.3 应用变动成本法适用于固定成本较高、产量波动较大的产品。

管理会计工具―变动成本法变动成本法通常又被我们称为直线成本法,指的是在成本的计算过程中加入成本性态因素,将成本划分为固定成本和变动成本,其中变动成本又可以细分为变动生产成本和变动非生产成本,计算成本时不考虑计入期间费用的固定成本而只考虑变动成本,并且按各自贡献比例计算损益的方法。

这种成本计算方法是管理会计计算成本的方法。

管理会计理论认为,在进行成本计算、确定产品成本与期间成本时,必须摆脱财务会计传统思维模式,重新认识产品成本和期间成本的本质。

变动成本法的特点主要是考虑了将成本按照成本性态进行划分,所谓的成本性态,就是成本的变动和成本之间存在一定的关系。

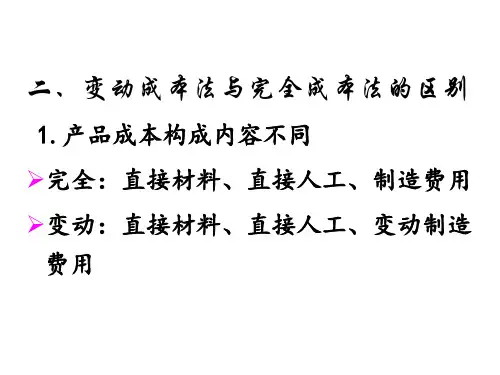

成本计算的方法常用的包括变动成本法和完全成本法两种,两者之间的差异主要体现在以下几点:首先,成本构成不同。

变动成本法计算成本是只需要考虑“直接消耗”。

直接消耗包括直接材料、直接人工和变动的制造费用。

固定性的费用如固定的制造费用则不再考虑的范围之内。

其次,产品存货的计价不同。

变动成本法中期间费用包含固定制造费用、管理费用和销售费用三种。

采用变动成本法进行计算时期间费用是直接从利润中扣减的项目,而不计入产成品或者在产品的成本之中。

第三,利润计算的方式不同。

采用变动成本法进行计算时需要计算贡献毛益率,所以就需要考虑成本的性态,这样也有利于进行内部管理。

而完全成本法更多地考虑外部管理的需要,将成本以其各自的职能进行划分。

最后,两者服务的对象不同。

变动成本法更多的考虑内部管理者的需要,适用于内部管理。

而相反完全成本法则更多的服务于企业的外部利益相关者。

完全成本法和变动成本法两者相比,后者的优点主要体现在:(一)变动成本法由于将产品成本和销量挂钩,所以可以体现利润和销量之间的关系,有助于企业管理者重视企业的业务量,通过各种方法研究市场特点,采取方式促进销售,从而提高企业的利润,也提高企业的经济效益。

(二)采用变动成本法计算产品成本是由于是将固定制造费用等计入了期间费用,所以单位的生产成本就不受固定费用的影响,从而使成本控制更科学合理;其次变动成本法中由于成本性态的存在将成本划分为固定成本和变动成本,成本的升高至于企业的产品产量有关,使成本升降的原因更为清晰;第三,亦是由于成本性态的存在,将成本按照成本性态进行划分,从而使成本各部分对应各自的责任人,使责任归属更一目了然;最后,变动成本法的计算方法是企业管理者更注重单位成本的构成,其成本控制也一般采用弹性预算和制定标准成本等来完成,使得成本控制更科学合理。

《管理会计系列讲解之四——变动成本法》讲义讲解提纲:一、变动成本法与完全成本概述二、变动成本法与完全成本法比较三、管理视角:产销平衡四、变动成本法的优缺点及实践应用第一课时一、变动成本法与完全成本概述全部(完全)成本法:在产品成本的计算上,不仅包括产品生产过程中所消耗的直接材料、直接人工,而且还包括了全部的制造费用(包括变动性的和固定性的制造费用)。

变动成本法:在产品成本的计算上,只包括产品生产过程中消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。

这部分固定性费用被看成期间成本而从相应期间的收入中全部相除。

成本计算方法:成本计算按成本的划分口径和损益确定程序分类:完全成本法变动成本法案例2销售经理拿到企业的利润表时非常失望,因为过去的一年在他的带领下,企业的销售收入增加了20%,并且成本很稳定,但利润表却显示企业的利润并没有大幅增长,相反有稍微的下降,这意味着当年的奖金可能泡汤。

于是他去找会计经理,有如下对话:销售经理:我今年的奖金没了,是不是会计搞错了?会计经理:会计没错,你如果看下存货的变动就明白什么原因了。

销售经理:我不明白,我们把前几年积压的存货都买了,现在存货大幅下降,这是好事啊!会计经理:很遗憾你不能拿到奖金,我们采用的是完全成本法,所以存货对利润有影响。

而你可能在使用另一种方法--变动成本法。

销售经理:这两种方法有区别吗?会计经理:变动成本法不让存货的变化影响利润,而且会使你今年的利润高些,但过去几年的利润会降低。

但从长期看,扯平了。

你能帮助销售经理分析其中的原因吗?完全成本法:指在产品成本的计算上,不仅包括产品生产过程中所消耗的直接材料、直接人工,还包括全部的制造费用(变动性的制造费用和固定性的制造费用)。

变动成本法:指在产品成本的计算上,只包括产品生产过程中所消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。

制造费用中的固定性部分被视为期间成本而从相应期间的收入中全部扣除。