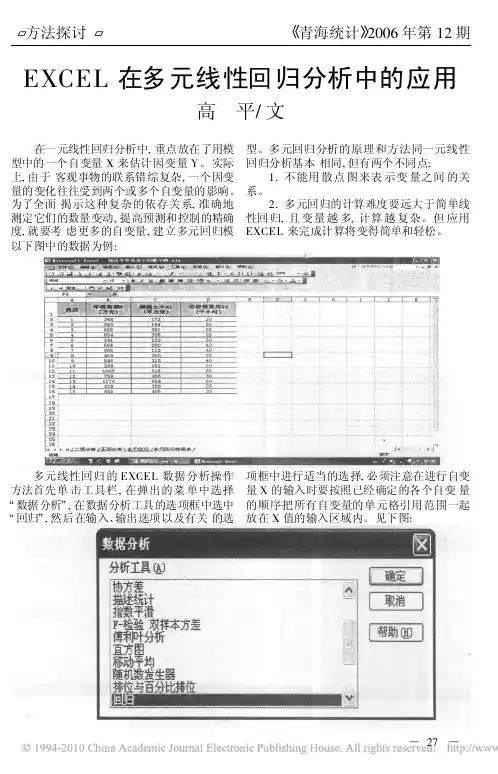

EXCEL在多元线性回归分析中的应用高平/文在一元线性回归分析中,重点放在了用模型中的一个自变量X来估计因变量Y。实际上,由于客观事物的联系错综复杂,一个因变量的变化往往受到两个或多个自变量的影响。为了全面揭示这种复杂的依存关系,准确地测定它们的数量变动,提高预测和控制的精确度,就要考虑更多的自变量,建立多元回归模型。多元回归分析的原理和方法同一元线性回归分析基本相同,但有两个不同点:1.不能用散点图来表示变量之间的关系。2.多元回归的计算难度要远大于简单线性回归,且变量越多,计算越复杂。但应用EXCEL来完成计算将变得简单和轻松。以下图中的数据为例:

多元线性回归的EXCEL数据分析操作方法首先单击工具栏,在弹出的菜单中选择数据分析 ,在数据分析工具的选项框中选中回归 ,然后在输入、输出选项以及有关的选项框中进行适当的选择,必须注意在进行自变量X的输入时要按照已经确定的各个自变量的顺序把所有自变量的单元格引用范围一起放在X值的输入区域内。见下图:!27!方法探讨∀青海统计#2006年第12期

点击确定 按钮,即可得到线性回归分析的结果。见下图:!28!方法探讨∀青海统计#2006年第12期根据上图中的显示结果,可直接写出二元线性回归方程:Yi=b0+b1X1i+b2X2i=-51.3127+1.4053x1i+6.3823x2ib1表示在促销费用固定时,商店的规模大小每增加1平方米,年销售额平均增加1.4053万元;b2表示在商店的规模大小固定时,促销费用每增加1万元,年销售额平均增加6.3823万元。这里b1即商店的规模大小的回归系数比一元线性回归方程中的回归系数b=1.6246小,是因为一元线性回归方程只考虑了商店的规模大小对年销售额的影响,忽略了促销费用这一很重要的因素,在商店的规模大小的影响中渗入了促销费用的影响。这里的截距b0=-51.3127万元,与一元线性回归方程中的截距+99.01万元有很大的不同,因为X1=0和X2=0都不在X1、X2的样本取值范围之内,因而对截距项的解释要非常谨慎。判定系数等于85.14%,表明在年销售额的变动中,有85.14%可由商店规模大小和促销费用多少这两个因素的变动来解释,只有14.86%的因素属于随机误差。引进了第二个自变量之后,回归方程的判定系数85.14%,比一元线性回归方程的判定系数77.68%提高了7.46个百分点。但需注意,在一般情况下,增加自变量,即使这个自变量在统计上并不显著,也会使判定系数的值增大。年平均销售额的估计标准误差为112.1015万元,引进了第二个自变量促销费用之后,回归方程的估计标准误差比一元线性回归方程的估计标准误差131.99万元有了下降,说明多元线性回归方程的代表性高于一元线性回归方程。设显著性水平=0.05,b1的检验统计量t=6.2817;b2的检验统计量t=2.4538,查t表知t0.05/2(15-3)=2.1788。因为6.2817>2.1788,2.4538>2.1788。因此拒绝H0:1=0、H0:2=0的假设,认为这两个回归系数在统计上都是显著的。需注意的是,若此例的显著性水平=0.01,不是0.05,则t0.01/2(15-3)=3.0545。虽然6.2817>3.0545,但是2.4538<3.0545,因此仍要拒绝H0:1=0的假设,但无法拒绝、H0:2=0的假设,所以第二个回归系数在统计上不是非常显著。设计显著性水平=0.05,查得F0.05(2,12)=3.89。F=34.38>F0.05(2,12)=3.8,所以拒绝原假设,表明样本的r2是显著的,由此推论已建立的二元线性回归模型有效。所谓复相关,是指一个因变量同多个自变量之间的相关关系。所有自变量共同变动时,因变量随之变动,其相关程度就可用复相关系数来测定。该例中商店规模大小、促销费用和年销售额三个变量的复相关系数为0.9227。计算结果表明,商店规模大小、促销费用作为一个整体影响因素同年销售额存在高度相关,其相关程度比一元回归中商店规模大小单个自变量同年销售额的相关系数更高。但需要强调是当我们研究的客观事物本质上属于多因素影响的变量时,用多元回归、复相关和偏相关分析,比一元回归和单相关分析更为真实和准确。(作者单位:省统计局)(下接第37页)3、加强普查队伍的建设与培训。农业普查不仅工作量大,而且专业性强,数据质量要求高。能否建立一支业务过硬、作风严谨、责任心强的高素质普查队伍,关系到普查的成败。因此,各级、各部门特别是县区政府一定要按照普查办法的要求,把好人员选聘和培训关,选调业务过硬、作风严谨、责任心强的人员充实到各级普查机构。与此同时,要认真做好普查培训和切实搞好普查试点工作,使所有普查人员明确普查指标的内容含义、要求及普查指标间的逻辑关系,准确把握普查的难点内容和问题,尤其要学会如何利用被调查对象的总体情况,现场分析评估被调查对象申报的数据,当场修改不实数据,确保各类普查数据的真实性。4、加强依法普查,确保普查质量。各级、各有关部门要以这次普查为契机,加大统计普法力度,使各级普查机构严格按照∀中华人民共和国统计法#的有关规定和普查的具体要求,克服困难,依法实事求是认真调查和填报,不弄虚作假,使各被调查单位和农户如实填报普查表,不虚报、瞒报。总之,要确保此次普查情况不失真,调查数字不含水,统计数据不掺假,经得起实践的检验、群众的检验和历史的检验,为更好地推进新农村建设,获取真实的三农 数据。做到这一要求,只要有好的方案,通过法制手段、宣传手段、培训手段和市场经济手段等多种措施,解决了人的问题,包括各级领导、各级普查人员、各被调查对象的认识问题、思想问题,普查的难点会迎刃而解。否则,别无他法。(作者单位:山东省沂南统计局文登统计局)!29!方法探讨∀青海统计#2006年第12期