金融法学第四章商业银行法

- 格式:docx

- 大小:15.67 KB

- 文档页数:5

商业银行法商业银行作为金融体系中的重要组成部分,承担着资金存储和贷款发放等重要功能,对经济的发展和金融体系的稳定起着至关重要的作用。

为了规范和保障商业银行的正常运行,维护金融秩序,各国都制定了相应的商业银行法规。

商业银行法的基本概念商业银行法是指对商业银行机构进行监管和管理的法律法规体系。

其主要内容包括商业银行的组织形式、业务范围、监管、处罚等方面的规定。

商业银行法的制定旨在确立商业银行的法律地位和经营范围,规范其行为,防范风险,保护利益,维护金融市场的稳定运行。

商业银行法的特点1.专业性强:商业银行法是针对商业银行的特殊法律规范,具有较强的专业性和针对性。

2.灵活性:商业银行法通常具有一定的灵活性,以适应金融市场的变化和商业银行的发展需求。

3.严格性:商业银行法对商业银行的监管比较严格,旨在保障金融市场的秩序和稳定。

商业银行法的主要内容商业银行法涉及的主要内容包括但不限于以下几个方面:1.商业银行的组织形式:商业银行法规定了商业银行的组织形式和结构,包括法人资格、管理层构成等。

2.商业银行的业务范围:商业银行法规定了商业银行可以从事的业务范围,如资金存储、信贷等。

3.商业银行的监管:商业银行法规定了监管商业银行的机构和方式,确保商业银行的合法合规运营。

4.商业银行的处罚:商业银行法规定了商业银行违反法规的处理措施和处罚。

商业银行法在国际上的发展趋势随着国际金融市场的不断发展和变化,商业银行法也在不断更新和完善。

国际金融组织和国家间通过合作,不断加强商业银行的监管和规范。

未来,商业银行法将更加关注金融创新和风险防范,为商业银行的健康发展提供更好的法律保障和支持。

总结商业银行法是对商业银行机构进行监管和管理的法律体系,具有专业性强、灵活性和严格性的特点。

其主要内容包括商业银行的组织形式、业务范围、监管和处罚等方面的规定。

随着国际金融市场的不断发展,商业银行法也在不断更新和完善,未来将更加关注金融创新和风险防范,为商业银行的健康发展提供更好的法律保障和支持。

2015年全国会计专业技术中级资格考试内部资料

经济法(中级)

第四章 金融法律制度

知识点:商业银行法律制度概述(1)-商业银行的

概念

● 详细描述:

《商业银行法》第2条规定:“商业银行是指依照本法和《中华人民共和国公司法》设立的吸收公众存款、发放贷款、办理结算等业务的企业法人。

”由此可见,我国商业银行是依法成立,经营货币金融业务,以营利为目的金融企业法人。

1.商业银行实行自主经营,自担风险,自负盈亏,自我约束。

2.商业银行依法开展业务,不受任何单位和个人的干涉。

3.商业银行以其全部法人财产独立承担民事责任。

【相关考点】有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。

4.商业银行具有信用中介职能、支付中介职能、信用创造职能和金融服

务职能。

例题:。

商业银行法释义全文

商业银行法,顾名思义,是规范商业银行经营行为、保护消费者权益、维护金融市场秩序的法律。

该法旨在确保商业银行的稳健运营,保障金融体系的稳定,促进经济的健康发展。

商业银行法的核心内容包括商业银行的设立、经营、风险管理、监管等方面的规定。

在商业银行的设立方面,法律规定了商业银行的设立条件、注册资本、股东资格等要求,以确保商业银行具备基本的经营能力和风险承受能力。

在经营方面,商业银行法规定了商业银行的业务范围、客户信息保护、禁止行为等,以规范商业银行的经营行为,防止风险传递和保护消费者权益。

在风险管理方面,商业银行法要求商业银行建立完善的风险管理体系,包括风险识别、评估、控制和监测等方面,以确保商业银行能够及时发现和应对风险。

在监管方面,商业银行法规定了商业银行的监管机构、监管内容、监管措施等,以确保商业银行接受有效的监管,保障金融市场的稳定和健康发展。

商业银行法的实施对于维护金融市场的稳定和健康发展具有重要意义。

通过规范商业银行的经营行为,可以有效防止金融风险的传递和扩散,保障消费者的合法权益。

同时,商业银行法的实施也有助于推动金融市场的公平竞争和良性发展,提高金融服务的水平和质量。

总之,商业银行法作为金融市场的重要法律之一,对于规范商业银行经营行为、保护消费者权益、维护金融市场秩序等方面都具有重要的作用。

我们应当认真学习和贯彻执行商业银行法,推动金融市场的健康发展。

金融法学第四章商业银行法

一、商业银行法的概述

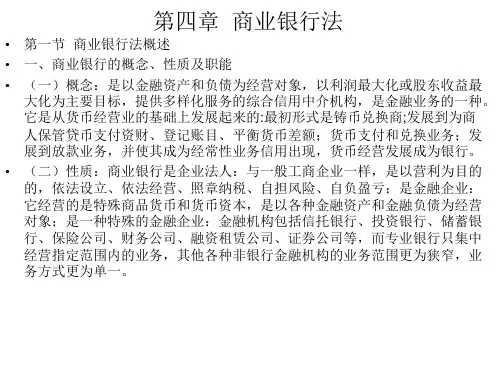

商业银行法是指对商业银行的组织、运作和监管等方面进行法律规范的法律体系。

商业银行作为金融体系中重要的组成部分,不仅关系到金融体系的稳定和健康发展,还直接涉及到广大市民和企业的经济利益。

商业银行法主要包括商业银行的组织形式、经营范围、治理结构、风险管理、监管问责等方面的规定。

本文将围绕商业银行法的核心内容展开介绍,以便更好地理解和应用商业银行法。

二、商业银行的组织形式

商业银行根据其组织形式的不同,可以分为国有商业银行、股份制商业银行和城市商业银行等多种形式。

其中,国有商业银行由国家全资或控股,具有较高的资本实力和影响力;股份制商业银行由股东持

有股份,以盈利为目标,提供全面的金融服务;城市商业银行则主要面向城市居民和小微企业,以零售和小额贷款为主。

商业银行的组织形式不仅决定了其所有权结构和管理体制,还会直接影响其经营方式和风险管理能力。

因此,商业银行在选择组织形式时,需要考虑到经营特点、社会责任和政府政策等因素,并进行合理的选择和调整。

三、商业银行的经营范围

商业银行的经营范围是指银行可以从事的经营活动范围。

商业银行的经营范围一般包括存款业务、贷款业务、国际结算业务、证券投资业务等。

其中,存款业务是商业银行的主要业务之一,贷款业务则是商业银行的主要盈利来源。

商业银行在经营范围上的限制主要来自法律法规的规定和监管部门的要求。

为了保护投资人和存款人的权益,商业银行在经营范围上必须遵守相关法律法规,并接受监管部门的监督和检查。

四、商业银行的治理结构

商业银行的治理结构主要包括股东大会、董事会和监事会等组织机构。

股东大会是商业银行的最高决策机构,由银行的股东参加和行使

投票权;董事会则负责指导银行的经营管理,其成员由股东大会选举

产生;监事会则独立监督银行的经营活动,维护投资人和存款人的权益。

商业银行治理结构的合理性和健康发展至关重要。

良好的治理结构

能够提高银行的决策效率和透明度,促进风险管理和内部控制的健全。

因此,商业银行在治理结构上应当遵循市场化、法治化和国际化的原则,不断强化自身的治理能力。

五、商业银行的风险管理

商业银行面临着各种风险,包括信用风险、市场风险、流动性风险等。

商业银行的风险管理主要包括风险识别、风险量化、风险控制和

风险监测等方面的工作。

其中,风险识别是商业银行风险管理的基础,通过对潜在风险的识别和分析,可以及时采取措施来降低风险。

商业银行在风险管理上需要注重内部控制和风险防范。

内部控制是

商业银行风险管理的核心,包括内部审计、信息披露和内部控制制度

建设等方面的工作。

风险防范则是商业银行风险管理的重要手段,通

过合理的风险分散和风险监测机制,可以最大程度地降低风险。

六、商业银行的监管问责

商业银行的监管问责是保障金融体系安全和公共利益的重要手段。

商业银行的监管问责主要包括监管机构的监督和处罚机制的运行等方

面的工作。

监管机构负责对商业银行的金融活动进行跟踪监测,并根

据监测结果对商业银行进行评估和检查。

同时,监管机构还可以依法

对商业银行的违规行为进行处罚和问责。

商业银行在监管问责上需要主动配合监管部门的工作,并加强内部

治理和自律,以提升自身的风险管理能力和市场影响力。

结语

商业银行法作为金融法学的重要分支之一,对商业银行的组织、运作和监管等方面进行了详细的规范和制度建设。

商业银行作为金融体系中重要的组成部分,只有遵循商业银行法的要求,不断强化内部治理、风险管理和监管问责,才能够稳健经营,推动金融体系的良性发展。