新旧行政事业单位会计制度科目余额衔接及转换表

- 格式:xls

- 大小:60.00 KB

- 文档页数:1

新政府制度下预算会计科目新旧衔接转换(事业) 预算会计科目衔接转换(事业单位)一、分析填列事业单位原会计科余额明细表事业单位原会计科目余额明细表二二、预算结余类科目新旧会计制度转换思路解析2019年1月1日,衔接转换时新制度预算会计仅预算结余类科目有年初余额,应当以原账中净资产相关科目年末余额为基础,并根据原账净资产与新账预算结余口径不一致的事项所涉及的金额,对新账预算结余类科目年初余额进行调整。

(一)口径不一致的主要事项:1.原账确认收入,增加了净资产,但尚未收到资金,不应计入预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚增。

因此,对于这类事项,在衔接转换时应当以原账相关净资产科目余额为基础,调减这类事项涉及的金额,确定新账预算结余年初数。

这类事项主要包括:应收票据、应收账款、其他应收款中的应收账款等。

2.原账未确认支出,未减少净资产,但已支付资金,应减少预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚增。

因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调减这类事项涉及的金额,确定新账预算结余年初数。

这类事项主要包括:短期投资、预付账款、其他应收款中的暂付款、存货等。

3.原账未确认收入、未增加净资产,但已收到资金,应计入预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚减。

因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调增这类事项涉及的金额,确定新账预算结余年初数。

这类事项主要包括:短期借款、预收账款、长期借款等。

4.原账确认支出,减少了净资产,但尚未支付资金,不应减少预算结余,以原账相关净资产为基础确定新账预算结余,导致预算结余虚减。

因此,对于这类事项,在衔接转换时,应当以原账相关净资产科目余额为基础,调增这类事项涉及的金额,确定新账预算结余年初数。

这类事项主要包括:应付职工薪酬(贷方余额)、应付账款、其他应交税费、其他应付款中的质量保证金等。

行政单位新旧会计制度衔接

原财务软件T3 新财务软件G6

操作经典实例

旧T3 对照新G6 (净资产)

旧T3 对照新G6 (预算结余)

特别提示:旧T3 新G6

财政补助结转财政补助结余非财政补助结转---- 财政拨款结转财政拨款结余非财政拨款结转不同之处:由【补助】改为【拨款】

【范例】

事业基金

原T3:事业基金1000(借,表示正的)

新软件G6:(1)净资产----累计盈余(转入:贷1000)(2)预算结余:(平行登记)

A、资金结存- 货币资金(借1000)

B、非财政拨款结余--累计结余(贷1000)

非流动资产基金

原T3:非流动资产基金20000(借,表示正的)

新软件G6:净资产----累计盈余(转入:贷20000)

专用基金

原T3:非流动资产基金7000(借,表示正的)

新软件G6:

(1)净资产----专用基金--职工福利基金(转入:贷7000)(2)预算结余:(平行登记)

A、资金结存- 货币资金(借7000)

B、专用结余(贷7000)

非财政补助结转

原T3:非财政补助结转800(借,表示正的)

新软件G6:

(1)净资产----累计盈余(转入:贷800)

(2)预算结余:(平行登记)

A、资金结存- 货币资金(借800)

B、非财政拨款结转(贷7000)。

执行新《事业单位会计制度》时科目余额表的衔接处理作者:郭小宁罗水秀来源:《商业会计》2014年第01期摘要:新《事业单位会计制度》自2013年1月1日起施行。

本文主要针对新旧制度会计科目的变化及执行新制度时科目余额衔接问题进行了分析,并以某高校财务科目余额表为例对衔接的科目进行了调整和转换。

关键词:新旧事业单位会计制度会计科目科目余额衔接调整分录一、引言2013年1月1日起施行的《事业单位会计制度》(以下简称新制度),反映了财政改革和事业单位发展的新要求,为事业单位会计核算提供了新的依据,在保留了旧制度会计核算合理内容的同时,又体现了一些重大的突破和创新。

但是,每一次新制度的出台,都意味着财务会计核算将面临一次新旧衔接的巨大挑战,因此在操作中会有一定的难度。

为此,2013年1月10日财政部发布了《新旧事业单位会计制度有关衔接问题处理的规定》(财会[2013]2),作为新旧制度衔接的参考依据。

本文以某高校2012年12月31日科目余额表的数据转化时的变化衔接为例,结合对新制度的理解进行分析说明,以供各事业单位实务中参考。

二、新旧制度中会计科目的变化(一)名称不变,核算范围发生变化的会计科目1.核算范围变小的科目。

(1)“应付账款”科目。

新制度下该科目只核算偿还期限在1年以内包括1年的应付账款,超过1年以上的应付账款在“长期应付款”科目中进行核算。

(2)“其他应付款”科目。

新制度下该科目只核算事业单位除应缴税费、应缴国库款、应缴财政专户款、应付职工薪酬、应付票据、应付账款、预收账款之外的其他各项偿还期限在1年内(含1年)的应付及暂收款项;旧制度核算的社会保险金和住房公积金改在“应付职工薪酬”科目中进行核算,偿还期限超过1年以上的应付款项改在“长期应付款”科目中进行核算。

(3)“事业结余”科目。

新制度下该科目只核算事业单位一定期间除财政补助收支、非财政专项资金收支和经营收支以外的各项收支相抵后的余额;旧制度核算的财政补助资金和专项资金不在“事业结余”科目中核算,改在“财政补助结转和结余”、“非财政补助结转”科目中核算。

注:预算会计期初余额录入方法:

1、先分析填列资金结存(现金+银行存款+其他应收款之和),确定借方数据;

例:资金结存61500=零余额账户用款额度60200+其他应收款1300=61500

2、财政拨款结转和非财政拨款结转的数据需分析调整后填列,确定贷方数据:

调整方法:财政拨款结转(2019年初)和非财政拨款结转(2019年初)=财政拨款结转(2018年底)+非财政拨结转(2018年底)+其他应付款(应付账款、预收账款)-预付账款(应收账款);(重点:认真分析往来款项(其他应付款、应付账款、预收账款、预付账款、应收账款)科目余额的资金来源和资金性质)

例:财政拨款结转58880和非财政拨款结转2620=财政补助结转87880+非财政补助结转(2620)+其他应付款25000-预付账款54000

3、财务会计科目期初余额合计与预算会计科目余额合计之间的差异:预算会计科目余额合计数中不包含20年底固定资产原值、无形资产原值、预付账款、应收账款的余额;

例:财务会计126910-预算会计61500=65410(固定资产8050+无形资产3360+预付账款54000)

数据;

数据:

政拨款结转(2018年底)+非财政拨款(重点:认真分析往来款项(其他金性质)

非财政补助结转(2620)+其他应付款算会计科目余额合计数中不包含2018 60+预付账款54000)。

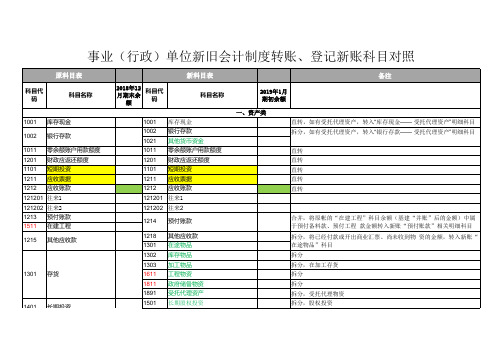

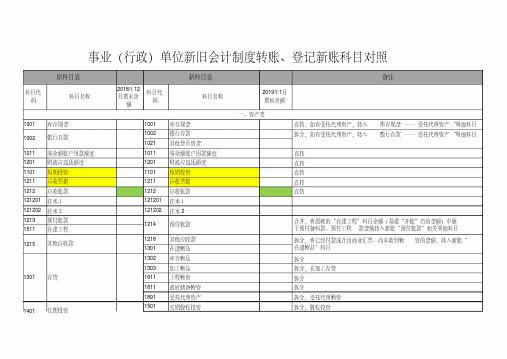

事业单位新旧预算会计制度转账、登记新账科目对照表

原会计科目衔接转

账分录根

据

新会计科目

序号科目编

号

科目名称

权

期末转

责

账科目

发

对照说

生

明

制

(2017

增

年资产

加

负债

分

科目编

号

科目名称二级科目

备注

表)

录

(四)预算结余类

逐项分

析+预

算支出

中已经

计入预

算支出

尚未支

付财政

49 3301 财政补助

结转

资金-

已经支

8101 财政拨款结转付财政

资金尚

未计入

预算支

出(贷

方)金

额确定

方式

财政补助

结余

按原账

金额登

记

50 3302 8102 财政拨款结余

逐项分

析+预

51 3401 非财政补

助结转

算支出

中已经

8201

非财政拨款结

转

计入预

...。

编制新旧会计制度转换会计分录和2019年1月1日新账科目余额表1、财务会计类科目转换(1)资产类科目转换(新制度在借方)借:库存现金银行存款财政应返还额度应收账款预付账款其他应收款库存物品固定资产在建工程无形资产公共基础设施政府储备物资公共基础设施在建工程受托代理资产贷:库存现金银行存款财政应返还额度应收账款预付账款其他应收款存货固定资产在建工程无形资产(2)负债类科目转换(新制度在贷方)借:短期借款应缴税费应缴国库款应缴财政专户款应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款贷:短期借款应缴财政款其他应交税费应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款(3)净资产类科目转换(新制度在贷方)借:财政拨款结转财政拨款结余非财政拨款结转非流动资产基金事业基金专用基金贷:累计盈余专用基金2、补充未入账事项①借:政府储备物资贷:累计盈余②借:固定资产贷:累计盈余③借:累计盈余贷:预计负债④借:累计盈余借:坏账准备3、财务会计科目调整事项借:累计盈余贷:固定资产累计折旧借:累计盈余贷:无形资产累计摊销4、2019年1月1日单位新账财务会计科目余额表财务会计科目余额表2019年1月1日科目名称借方余额科目名称贷方余额资产类负债类库存现金短期借款银行存款应缴财政款财政应返还额度其他应交税费短期投资应付职工薪酬应收票据应付票据应收账款应付账款预付账款预收账款其他应收款其他应付款坏账准备长期借款库存物品长期应付款固定资产预计负债固定资产累计折旧负债合计政府储备物资净资产类在建工程累计盈余无形资产专用基金无形资产累计摊销净资产合计资产合计负债与净资产合计5、预算会计类科目转换(1)“财政拨款结转”科目及对应的“资金结存”科目余额。

(财政资原账的“财政补助结转”科目余额元- “预付账款”(财政资金预付部分)元+ 金预付部分)- “其他应收款”“应缴税费”科目余额元+ “应付职工薪酬”科目余额元(财政资金应付部分)= 新账的“财政拨款结+ “其他应付款”转”科目余额元。

金蝶财务软件安装维护服务-会计实操文库

行政事业单位新旧会计制度转账、登记新账会计科目和报表对照表《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》

有关衔接问题的处理规定

我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:

一、新旧制度衔接总要求

(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:

1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

1。

编制新旧会计制度转换会计分录和2019年1月1日新账科目余额表1、财务会计类科目转换(1)资产类科目转换(新制度在借方)借:库存现金银行存款财政应返还额度应收账款预付账款其他应收款库存物品固定资产在建工程无形资产公共基础设施政府储备物资公共基础设施在建工程受托代理资产贷:库存现金银行存款财政应返还额度应收账款预付账款其他应收款存货固定资产在建工程无形资产(2)负债类科目转换(新制度在贷方)借:短期借款应缴税费应缴国库款应缴财政专户款应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款贷:短期借款应缴财政款其他应交税费应付职工薪酬应付账款预收账款其他应付款长期借款长期应付款(3)净资产类科目转换(新制度在贷方)借:财政拨款结转财政拨款结余非财政拨款结转非流动资产基金事业基金专用基金贷:累计盈余专用基金2、补充未入账事项①借:政府储备物资贷:累计盈余②借:固定资产贷:累计盈余③借:累计盈余贷:预计负债④借:累计盈余借:坏账准备3、财务会计科目调整事项借:累计盈余贷:固定资产累计折旧借:累计盈余贷:无形资产累计摊销4、2019年1月1日单位新账财务会计科目余额表财务会计科目余额表2019年1月1日5、预算会计类科目转换(1)“财政拨款结转”科目及对应的“资金结存”科目余额。

原账的“财政补助结转”科目余额元 - “预付账款”(财政资金预付部分) - “其他应收款”(财政资金预付部分)元 + “应缴税费”科目余额元 + “应付职工薪酬”科目余额元 + “其他应付款”(财政资金应付部分) = 新账的“财政拨款结转”科目余额元。

借:资金结存——财政应返还额度(授权支付)贷:财政拨款结转(2)“财政拨款结余”科目及对应的“资金结存”科目余额。

原账的“财政补助结余”科目余额元 = 新账的“财政拨款结余”科目余额元。

借:资金结存——财政应返还额度(授权支付)贷:财政拨款结余(3)“非财政拨款结转”科目及对应的“资金结存”科目余额。

序号 原会计科目 新会计科目 科目代码 科目名称 新旧会计准则科目余额转换、账户余额结转说明科目代码 科目名称一、资产类 1 1001 现金 转入“库存现金”科目 1001 库存现金 2 1002 银行存款 直接转入相应科目 1002 银行存款 3 1009 其他货币资金直接转入相应科目1012 其他货币资金 4 1111 应收票据 直接转入相应科目 1121 应收票据 5 1131 应收账款 直接转入相应科目 1122 应收账款 6 1151 预付账款转入“预付账款”科目。

1123 预付账款 1301 待摊费用7 1121 应收股利 直接转入相应科目 1131 应收股利 8 1122应收利息 直接转入相应科目1132 应收利息 9 1133其他应收款1、直接转入相应科目其中“其他应收款-关联往来:科目转“1171关联往来”科目;2、新准则取消应收补贴款科目,调账时,应将收补贴款科目余额转至“其他应收款”科目。

1221其他应收款1171关联往来10 1141坏账准备 1、原坏账准备科目余额直接转入相应科目;2、本科目核算企业应收款项的坏账准备,应收款项包括“应收票据”、“应收账款”、“预付账款”、“其他应收款”、“长期应收款”等科目,应收款项在资产负债日应按照CAS22“金融资产减值”的相关规定判断其减值情况。

1231坏账准备111 1171 内部往来 直接转入相应科目 1171 关联往来12 1101 短期投资 1、重新划分为交易性金融资产和可供出售金融资产。

企业应当按照首次执行日的公允价值自“短期投资”和“短期投资跌价准备”科目转入“交易性金融资产(或可供出售金融资产)——成本”科目;原账面价值与首次执行日公允价值的差额相应调整“盈余公积”和“年初未分配利润”科目金额。

2、短期投资中核算“委托贷款”科目请参考“委托贷款”科目转换说明。

1101交易性金融资产13 1102短期投资跌价准备1503 可供出售金融资产14 1161应收补贴款 企业应将“应收补贴款”科目的余额转至“其他应收款”科目。