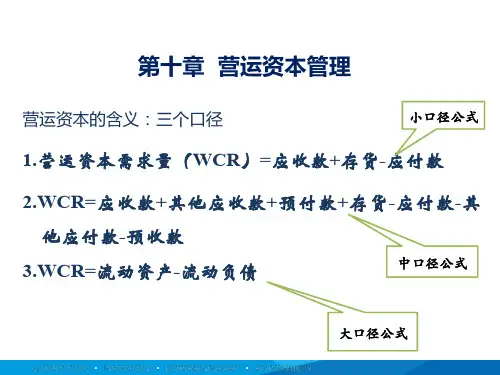

项目 现金持有量 机会成本率 管理费用 短缺成本

A 10000

12% 2000 5600

B 20000Leabharlann 12% 2000 2500

C 30000

12% 2000 1000

D 40000

12% 2000

0

机会成本 总成本

1200 8800

2400 6900

3600 6600

4800 6800

结论:现金持有量为30000元时,成本最低,选择方案C。

有价证券日利率=9%÷360=0.025%

§10.2 现金管理

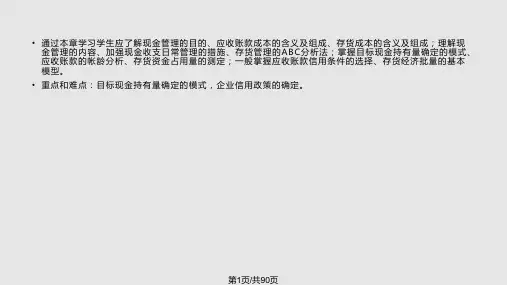

三、最佳现金持有量的确定 5.随机模式

现金 持有量 14737 5579

1000 0

14737-5579=9158(元)

9158(购买有价证券)

H

R

4579(转让有价证券)

L

时间 5579-1000=4579(元)

§10.2 现金管理

合理地规划存货需要量,使存货保持在最 优的水平上,加强存货控制是。

§10.2 现金管理

一、现金的持有动机与成本 1. 现金的持有动机

企业持有一定量的现金,主要是为了满足以下几方 面的需要: (1) 交易性需要

满足日常开支的需要,如企业购买材料物资、支付 职工工资、缴纳各种税费、支付投资者利润或股利等 。 (2) 预防性需要

R----最佳现金余额 H----控制上限 L----控制下限

b----每次有价证券的转换成本 i----有价证券的日利息率 δ----预期每日现金余额变化的标准差

§10.2 现金管理

三、最佳现金持有量的确定 5.随机模式 Ø 例:某公司有价证券的年利率为9%,每次固定转 换成本为50元,公司期望现金余额不能低于1000 元,根据经验测算现金余额波动的标准差为800元 。则现金存量的上限H、现金返回线R的值确定如 下: