资产评估第四章 机器设备评估作业 (1)

- 格式:doc

- 大小:40.50 KB

- 文档页数:3

《资产评估》练习与答案第四章机器设备评估第四章机器设备评估一、单选:1 国际上评估行业在确定设备使用年限时一般首选()A物理寿命B技术寿命C经济寿命D均可2 设备的超额投资成本表现为()A更新重置成本B复原重置成本C复原重置成本与更新重置成本的差额D两者均不考虑3 如果设备评估时采用了更新重置成本,在功能贬值测算中则应考虑()A超额投资成本B超额营运成本C超额投资成本与超额营运成本D两者均不考虑4 利用物价指数法评估进口设备时,其价格变动指数应采用()A国内同类设备价格变动指数B设备生产国同类价格变动指数C国际同类设备平均价格变动指数D三者均可5 判断设备已使用年限,不需考虑的因素是()A设备更新改造情况B设备利用情况C技术进步情况D设备磨损情况6 在正常情况下设备运输距离在2000至2800公里内,其运杂费率大致应是()A2.5%~6.5% B3%~7.5%C2%~5.5% D1.5%~3.5%7 设备的经济寿命是指()所经历的时间A从开始使用到经济上不合算B从开始使用到技术落后被淘汰C从开始使用到评估基准点D从开始使用到不能正常工作8 有效役龄是指()所经历的实际时间A从开始使用到技术落后被淘汰B从开始使用到予以报废C从开始使用到评估基准日D从开始使用到不能正常工作二、多选:1 下列分类中属于按现行会计制度分类方法是()A租出机器设备B融资租入机器设备C通用设备D不需用设备4进口设备到岸价包括()A设备离岸价B进口关税C途中保险费D国外运杂费5 设备寿命的概念可以包括()A合理寿命B物理寿命C经济寿命D技术寿命6 对设备进行鉴定是现场工作的重点,这种鉴定应当包括()A账面原值鉴定B技术鉴定C使用情况鉴定D质量鉴定7 影响机器设备物理寿命的主要因素有()A制造质量B使用强度C技术更新情况D保养维护情况8 机器设备实体贬值的测算方法主要是()A修复费用法B比率法C超额费用折现法D观测法9 运用市场法评估机器设备的方法主要有()A直接比配法B细分加和法C可比因素比较法D成本百分率比较法答案:一单选:1C 2C 3B 4B 5C 6A 7A 8C二多选:1ABD 2ABC 3ABC 4ACD 5BCD 6BCD 7ABD 8ABD 9ACD 来源:考试大-资产评估师考试。

第四章机器设备评估一、单项选择题1、企业正在修理改造中尚未投入使用的设备称为()。

A、生产用机器设备B、未使用机器设备C、不需用机器设备D、融资租入机器设备2、进口设备的国外运输保险费的计费基数是()。

A、FOB+关税B、CIF+关税C、FOB+海运费D、CIF+增值税3、复原重置成本与更新重置成本之差表现为()。

A、超额营运成本B、超额投资成本C、功能性贬值D、与功能贬值无关4、鉴定机器设备的实际已使用年限,不需要考虑的因素是()。

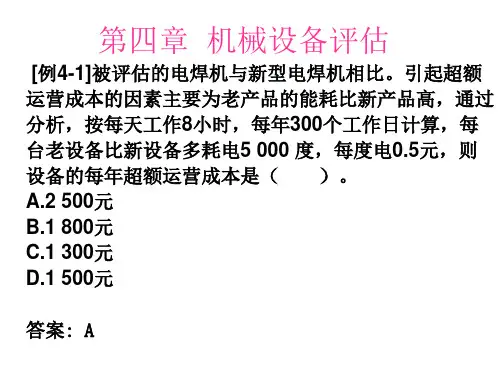

A、设备的使用天数B、设备使用强度C、设备的维修保养水平D、设备的技术进步因素5、被评估的电焊机与新型电焊机相比。

引起超额运营成本的因素主要为老产品的能耗比新产品高,通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电5 000 度,每度电0.5元,则设备的每年超额运营成本是()。

A、2 500元B、1 800元C、1 300元D、1 500元6、已知被评估设备在评估基准日的主材费为120万元,设备的主材费为全部成本的75%,行业平均成本利润率为10%,不考虑其他因素,则设备的重置成本为()万元。

A、213B、176C、89D、121.887、被评估对象为一台自制大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/公斤,材料利用率为75%,模具的冷加工费为30 000元,热加工费按模具净重每公斤15元,其他费用10 000元,行业平均成本利润率为10%,不考虑其他因素,则该模具的重置成本最接近于()元。

A、98 000B、109 000C、110 000D、121 0008、当设备出现()的情形时,评估时需要考虑其经济性贬值。

A、废品率上升B、维修费用上升C、市场竞争加剧导致使用率持续下降D、技术水平相对落后9、某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计2 000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计120万元,经估算其重置成本之和为180万元,则该企业被评估设备的重置成本最接近于()。

第四章机器设备评估习题1、被评估设备为2005年从英国引进设备,进口合同中的FOB价为20万英镑。

2010年10月进行评估时英国厂家不再生产这种设备了,其替代产品的FOB 报价为35万英镑,而国内其他企业2010年6月从英国进口同种设备的CIF报价为30万英镑。

按照通常情况,设备的实际成交价格是报价的90%,境外运杂费为FOB价格的5%,保险费约为FOB的0.5%,,被评估设备的所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按照CIF价格的0.8%计算,国内运杂费按照CIF价格加上银行手续费之和的3%计算,安装调试费包含在设备价格之中不另行计算,设备尚可使用5年,年运营成本比其替代设备每年超支2万人民币,被评估设备所在企业的正常投资回报率为10%,所得税税率为33%。

评估时英镑与美元的汇率为1:1.5,人民币与美元的汇率为8:1,2010年6月至2010年10月进口设备价格没有变化。

要求:(1)计算被评估进口设备的更新重置CIF价格;(2)计算被评估进口设备的重置成本;(3)计算被评估设备的评估值。

2、某设备自制于2010年,评估基准日为2014年6月30日。

根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。

该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,增值税,城建税,教育费附加等综合税率为18.7%。

试计算该设备的重置成本。

成本主材费率为60%,主要外购件费用18 500元,成本利润率为20%,设计费率为10%,产量l台,综合税率为18.7%。

主材费=4.5÷0.9×2 616=13 080(元)重置成本=(13 080÷60%+18 500)×(1+10%)×(1+20%)=53 196(元)3、被评估成套设备购建于2002年12月,账面价值100万元,2007年12月对设备进行技术改造,追加投资20万元,2012年12月对该设备进行评估。

资产评估作业-机器设备评估1、被评估对象为⼀台⾃制⼤型模具,该模具净重2吨,评估基准⽇该模具的材料价格为l5元/公⽄,材料利⽤率为75%,模具的冷加⼯费为30 000元,热加⼯费按模具净重每公⽄l5元,其他费⽤l0 000元,⾏业平均成本利润率为l0%,不考虑其他因素,要求:估算该模具的重置成本2、某化⼯设备,1980年建造,建筑成本项⽬及原始造价成本如表4-13在评估基准⽇:(1)钢材价格上涨了23%,⼈⼯费上涨了39%,机械费上涨了17%,辅材现⾏市场合计为13 328元,电机、阀等外购件现⾏市场价为16 698元,假设利润、税⾦⽔平不变。

(2)由于制造⼯艺的进步,导致主材利⽤率提⾼,钢材的⽤量⽐过去节约了20%,⼈⼯⼯时和机械⼯时也分别节约15%和8%。

试计算该设备更新重置成本。

3、某设备为⾮标准⾃制设备,购建⽇为1995年12⽉,评估基准⽇为2003年9⽉30⽇。

根据设计图纸,该设备主材为钢材,主材的净消耗量为25.5吨,评估基准⽇钢材不含税市场价为3500元/吨。

另外,所需主要外购件不含税费⽤为55680元。

主材利⽤率为90%,主材成本率为180%,成本利润率为15%,设计费率16%,产量1台。

根据要求计算该设备的重置成本(不考虑税⾦)。

4、甲评估机构对进⼝成套设备A进⾏评估,评估基准⽇为2008年12⽉31⽇。

A设备由美国⽣产,于1994年进⼝,并于当年12⽉31⽇正式投⼊使⽤。

A设备账⾯原值为8500万元⼈民币,其中64%以外汇⽀付,36%以⼈民币⽀付。

⽀付的外汇部分由设备离岸价、国外运费、国外运输保险费构成,其中国外运费(按体积及重量标准计算)为30万美元、国外运输保险费为25万美元。

⽀付的⼈民币部分由关税、增值税、外贸及银⾏⼿续费、国内运输费、国内保险费、设备安装调试费等组成,其中运输费为165万元,保险费为10万元,设备安装调试费⽤289万元。

在运输费⽤中由于企业⼈员失误,错填运输单致运输费⽤⽐正常运输费⽤多⽀出50万元,进⼝设备时美元对⼈民币的汇率为1:8。

第四章机器设备评估一、单项选择题1.机器设备本体的重置成本通常是指设备的(D ) .A.购买价+运杂费B.建造价+安装费C.购买价+运杂费+安装费D.购买价或建造价2.机器设备评估中的直接法是确定(C )重置成本最常使用的方法。

A.非标准设备B.专用设备C.通用设备D.自制设备3.下列关于运用物价指数法估测设备重置成本的说法中,正确的是(D ) .A. 一般应采用综合物价指数B.对进口设备应采用国内物价指数C.所得到的重置成本一般反映更新重置成本D.所得到的重置成本一般反映复原重置成本4.机器设备评估中的综合估价法是利用了设备的(C)之间的比例关系设计的。

A.投入与产出B.费用与收入C.设备重置成本与主材和主要外购件费用D.价值与功能5.进口机器设备消费税的计税基数是设备的(C )0A. FOB+关税B. FOB+关税+增值税C. CIF+关税D. CIF+关税+增值税6.设备的(D )属于进口设备的从属费用。

A.到岸价B.离岸价C.国内运杂费D.国外运杂费7.机器设备重置成本中的直接费用包括(D )。

A.各种管理费用B.总体设计费用C.人员培训费用D.安装调试费用8.计算机器设备的重置成本时,不应计入的费用是(A ) oA.维修费用B.购建费用C.安装费用D.调试费用9.估测通用设备的重置成本,评估师一般应首先考虑使用(D ) .A.价格指数法B.功能价值法C.重置核算法D.询价法询价再考虑其他费用10.进口设备的到岸价格的具体构成是(C )。

A.设备的离岸价+进口关税B.设备的离岸价+海外运杂费+进口关税C.设备的离岸价+海外运杂费+境外运输保险费D.设备的离岸价+境外运输保险费11.采用物价指数法评估进口设备所适用的价格指数是(B)。

A,设备进口国零售商品价格指数 B.设备出口国分类物价指数C.设备出口国综合价格指数D.设备出口国零售商品价格指数12.设备成新率是指(C)。

A.设备综合性陈旧贬值率的倒数B.设备有形损耗率的倒数C.设备有形损耗率与1的差率D.设备现实状态与设备重置成本的比率13,机器设备的经济寿命是指(B)。

上海财经大学《资产评估学》课程各章习题和参考答案第四章机器设备评估一、单项选择题1.成本法主要适用于评估()。

A.可连续计量预期收益的设备B.可正常变现的设备C.可获得非正常变现价格的设备D.续用,但无法预测未来收益的设备2.计算重置成本时,不应计入的费用是()。

A.购建费用B.维修费用C.安装费用D.调试费用3.用物价指数法估算的资产成本是资产的()。

A.更新重置成本B.复原重置成本C.既可以是更新重置成本,也可以是复原重置成本D.既不是更新重置成本。

也不是复原重置成本4.设备的加权投资年限是()。

A.设备已使用年限×更新成本B.设备更新成本合计C.设备加权更新成本合计÷更新成本合计D.设备加权更新成本合计5.当设备出现()时,评估时需要考虑其经济性贬值。

利用率下降B.竞争加剧C.使用效益下降D.技术水平相对落后6.持续使用假设前提下的机器设备评估最适用()。

A.成本法B.市场法C.收益法D.统计分析法7.决定设备成新率的关键因素是()。

A.设备的技术水平B.设备的功能C.设备的使用程度D.设备购置的时间8.由于社会对产品的需要量降低使产品销售困难,从而导致生产该产品的设备开工不足,并由此引起设备贬值,这种贬值成为()A.功能性贬值B.实体性贬值C.经济性贬值D.无形损耗贬值9.某经技术改造设备已使用6年,设计总使用年限为12年,经计算到评估基准日,其加权投资年限为4年,该设备的成新率最接近于()。

A.33%B.40%C.50%D.66%10.某评估机构于2000年1月对某设备进行评估,该设备为1990年1月购建,帐面原值为100万元。

已知1990年1月定基物价指数为120%,1995年定基物价指数为140%,评估基准日定基物价指数为160%,该设备综合成新率为60%,则该设备的评估值最接近于()。

A.96万元B.68.57万元C.80万元D.161.28万元二、多项选择题1.机器设备贬值的因素比较复杂,但一般应包括()。

第四章机器设备评估作业范文第四章机器设备评估一、单项选择题1.某评估参照物的价格为10万元,成新率为50%,被评估资产的成新率为75%,二者在新旧程度方面的差异为()A. 2.5万元B. 5万元C. 7.5万元D.10万元2.某类设备的价值和生产能力之间成非线性关系,市场上年加工1600件产品的该类全新设备的价值为10万元,现为八成新的年加工900件产品的被评估设备的价值为(规模效益指数为0.5)()A. 5.6万元B. 7.5万元C. 6万元D. 4.5万元3.某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计1000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计150万元,经估算其重置成本之和为180万元,则该企业被评估设备的重置成本最接近于()A. 1200万元B. 1800万元C. 1300万元D. 1500万元4.下列贬值属于功能性贬值的是()A.由于大量产品积压,某车间有三班倒改为两班造成的开工不足B.由于设备生产厂家采用新技术,使某厂使用的车床相对物耗上升了20%C.由于市场疲软,某车间的10台机床,只有6台使用,造成4台闲置D.由于原材料紧俏,某厂处于半停产状态,造成设备闲置5.一台数控机床,重置成本为200万元,已使用2年,其经济寿命为20年,现在该机床的数控系统损坏,估计修复费用为20万元,其他部分工作正常。

该机床的实体性贬值额为()A.38万元B.18万元C.20万元D.30万元6.直接法是确定设备()的方法A. 净价B. 复员重置成本C. 更新重置成本D. 实体贬值7.修复费用法适用的可修复费用是指()A. 修复在技术上可行B. 修复在经济上可行C. 技术上可行但经济上不可行D. 经济上可行但技术上不可行8.复原重置成本与更新重置成本之差表现为()A. 超额营运成本B. 超额投资成本C. 功能性贬值D. 与功能贬值无关9.设备到岸价是指()A. 离岸价+ 海运费B. 离岸价+ 国外运输保险费C. 离岸价+ 关税D. 离岸价+ 海运费+ 国外运输保险费10.用物价指数法评估进口设备时应选用()A. 设备出口国分类物价指数B. 设备进口国生产资料物价指数C. 设备进口国综合物价指数D. 设备出口国综合物价指数11.企业正在修理改造中尚未投入使用的设备称为()A. 生产用机器设备B. 未使用机器设备C. 不需用机器设备D. 融资租入机器设备12.某设备已使用8年,按目前正常情况下还可正常使用8年,但因国家出台新的环保政策,规定该设备最高使用年限为10年。

⼀、机器设备评估概述 机器设备的定义:(评估准则的定义)⼈类利⽤机械原理以及其他科学原理制造的、特定主体拥有或控制的有形资产,包括机器、仪器、器械、装置,以及附属的特殊建筑物等资产。

机器设备的分类:固定资产管理中使⽤的国家分类标准;会计核算中使⽤的分类。

⼆、成本法在机器设备评估中的应⽤ (⼀)成本法在机器设备评估中的技术思路 成本法是通过估算被评估机器设备的重置成本和各种贬值,⽤重置成本扣减各种贬值作为资产评估价值的⼀种⽅法,它是机器设备评估中最常使⽤的⽅法之⼀。

成本法的计算公式为: P=RC-DP- Df – De=重置成本-实体性贬值-功能性贬值-经济性贬值 (⼆)重置成本的确定 机器设备的重置成本包括购置或购建设备所发⽣的必要的、合理的直接成本费⽤、间接成本费⽤和因资⾦占⽤所发⽣的资⾦成本。

设备的直接成本⼀般包括:设备本体的重置成本,即购买或建造费⽤、运杂费、安装费、基础费及其他合理成本;间接成本⼀般包括:管理费⽤、设计费、⼯程监理费、保险费等。

1、设备本体的重置成本。

设备净价的计算⽅法包括6种:直接法;物价指数法;重置核算法;综合估价法;重量估价法;类⽐估价法⼀指数估价法等: (1)直接法。

直接法是根据市场交易数据直接确定设备净价的⽅法,是⼀种最简单、有效并且可信的⽅法。

使⽤这种⽅法的关键是获得市场价格资料,对于⼤部分的通⽤设备,市场价格资料的取得是⽐较容易的;⽽⾮标准、专⽤设备的价格资料往往很难从市场直接取得。

获得市场价格的渠道包括市场询价、使⽤价格资料等。

⼜可以分为市场询价和使⽤价格资料等⽅法。

注意:报价与成交价往往存在较⼤差异,要谨慎使⽤报价。

(2)物价指数法。

物价指数法是以设备的原始购买价格为基础,根据同类设备的价格上涨指数,来确定机器设备净价。

对于⼆⼿设备,历史成本是最初使⽤者的账⾯原值,⽽⾮当前设备使⽤者的购置成本。

物价指数可分为定基物价指数和环⽐物价指数。

采⽤定基指数计算设备当前重置成本的公式为: 重置成本=历史成本×当前年份指数/基年指数 注意教材P112页的使⽤物价指数法的6个需注意的问题: 物价指数与评估对象配⽐,不可采⽤综合价格指数;应注意历史成本的真实性;历史成本中不同项⽬对应的物价指数不同;单台设备可能与分类价格指数有差异;物价指数法只能确定复原重置成本;进⼝设备采⽤设备进⼝国的价格指数。

一、单选题:1、物价指数法只能用于确定设备的()A、复原重置成本B、更新重置成本C、实体贬值D、功能性贬值2、设备的()属于进口设备的从属费用A、到岸价B、离岸价C、国内运杂费D、国外运杂费3、进口设备的外贸手续费的计费基数是()人民币数A、FOB+关税B、CIF+关税C、CIFD、CIF+增值税4、设备的技术寿命与()有关A、使用强度B、使用时间C、技术更新速度D、维修保养水平二、多选题:5、影响设备的功能性贬值的因素包括()。

A、由于技术进步、社会劳动生产率提高导致同类设备更新重置成本的降低B、由于技术进步,设备更新换代,导致原设备与新型设备相比,效率低下,运营成本高C、由于设备磨损导致产量降低D、由于市场供求关系变化导致开工不足6、进口设备的重置成本包括()A、设备购置价格B、设备运杂费C、设备进口关税D、银行手续费E、设备安装调试费7、设备物理寿命的长短主要取决于()A、使用强度B、设备质量C、维修水平D、技术进步速度8、收益法一般适合于()的价值评估A、单台设备B、成套设备C、通用设备D、生产线三、计算1.对某炼油厂的一个锅炉进行评估。

该锅炉正常运行需7名操作人员,每名操作人员年工资及福利费约9600元,锅炉的年耗电量为10万千瓦时,目前相同能力的新式锅炉只需求4个人操作,年耗电量为7.5万千瓦时,电的价格为1.2元/千瓦时,被评估锅炉的尚可使用年限为8 年,所得税率为33%,适用的折现率为10%。

根据上述数据资料,求被评估的锅炉的功能性贬值额。

(P/A10,8=5.3349)2、某企业将某项资产与国外企业合资,要求对该资产进行评估。

具体资产如下:该资产账面原值270万元,净值108万元,按财务制度规定,该资产折旧年限为30年,已计折旧年限20年。

经调查分析确定:按现在市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为480万元。

经查询原始资料和企业记录,该资产截止评估基准日的法定利用时间为57 600小时,实际累计利用时间为50 400小时。

第四章机器设备评估习题

1、被评估设备为2005年从英国引进设备,进口合同中的FOB价为20万英镑。

2010年10月进行评估时英国厂家不再生产这种设备了,其替代产品的FOB 报价为35万英镑,而国内其他企业2010年6月从英国进口同种设备的CIF报价为30万英镑。

按照通常情况,设备的实际成交价格是报价的90%,境外运杂费为FOB价格的5%,保险费约为FOB的0.5%,,被评估设备的所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按照CIF价格的0.8%计算,国内运杂费按照CIF价格加上银行手续费之和的3%计算,安装调试费包含在设备价格之中不另行计算,设备尚可使用5年,年运营成本比其替代设备每年超支2万人民币,被评估设备所在企业的正常投资回报率为10%,所得税税率为33%。

评估时英镑与美元的汇率为1:1.5,人民币与美元的汇率为8:1,2010年6月至2010年10月进口设备价格没有变化。

要求:(1)计算被评估进口设备的更新重置CIF价格;

(2)计算被评估进口设备的重置成本;

(3)计算被评估设备的评估值。

2、某设备自制于2010年,评估基准日为2014年6月30日。

根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。

该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,增值税,城建税,教育费附加等综合税率为18.7%。

试计算该设备的重置成本。

成本主材费率为60%,主要外购件费用18 500元,成本利润率为20%,设计费率为10%,产量l台,综合税率为18.7%。

主材费=4.5÷0.9×2 616=13 080(元)

重置成本=(13 080÷60%+18 500)×(1+10%)×(1+20%)=53 196(元)

3、被评估成套设备购建于2002年12月,账面价值100万元,2007年12月对设备进行技术改造,追加投资20万元,2012年12月对该设备进行评估。

经评估人员调查分析得到如下数据:

(1)从2002年到2007年,每年该类设备价格上升率为10%,而从2007年至2012年设备价格维持不变;

(2)该设备的月人工成本比其替代设备超支2000元;

(3)被估设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7,所得税率为33%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的80%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。

要求:根据上述条件估算该设备的有关技术经济参数和评估价值(以万元为单位,计算结果保留两位小数)。

(1)计算被估设备各部分的重置成本

技术改造以外金额的重置成本=100×(1+10%)^5=161.05(万元)

技术改造部分的重置成本=20(万元)

被估设备的重置成本=161.05+20=181.05(万元)。

(2)实体性贬值计算

技术改造以外金额的重置成本占总重置成本比例=161.05/181.05=88.95%

技术改造部分以外的实体性贬值率=10×80%/[(10×80%)+5]=61.54%

技术改造部分的重置成本占总重置成本比例=20/181.05=11.05%

技术改造部分的实体性贬值率=5×80%/[(5×80%)+5]=44.44%

实体性贬值率=88.95%×61.54%+11.05%×44.44%=60%

实体性贬值额=181.05×60%=108.63(万元)。

(3)功能性贬值

=(2 000/10 000)×12×(1-25%)×(P/A,10%,5)

=1.8×3.7908=6.82(万元)

注:因为本题是以万元为单位,所以需要将2 000元换算成以万元为单位的金额,2 000/10 000=0.2(万元)。

(4)经济性贬值:

由于在未来5年中设备利用率能达到设计要求,所以不存在经济性贬值。

(5)计算该设备的评估值

=重置成本-实体性贬值-功能性贬值

=181.05-108.63-6.82=65.6(万元)。

4、某被评估设备购建于2005年6月,账面原值100万元,2008年6月对该设备进行了技术改造,以使用某种专利技术,改造费用为10万元,2009年6

月对该设备进行评估,评估基准日为2009年6月30日。

现得到以下数据:(1)2005年至2009年该类设备的定基价格指数分别为105%、110%、110%、115%、120%;

(2)被评估设备的月人工成本比同类设备节约1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,该企业为正常纳税企业(所得税率33%);

(4)经过了解,得知该设备在评估使用期间因技术改造等原因,其实际利用率为正常利用率的60%,经过评估人员鉴定分析认为,被评估设备尚可使用6年,预计评估基准日后其利用率可以达到设计标准的80%。

要求:根据上述条件估算该设备的有关技术经济参数和评估价值。