实训四:产品成本计算的品种法答案教案资料

- 格式:doc

- 大小:300.50 KB

- 文档页数:14

随着市场经济的不断发展,企业对成本控制的要求越来越高。

成本会计作为企业财务管理的重要组成部分,对于提高企业经济效益具有重要意义。

为了使我们更好地了解会计在实际工作中的工作内容,提高实际操作能力,本次实训选择了品种法作为研究对象,旨在通过实训,掌握品种法的基本原理、程序和方法,并应用于实际成本核算中。

二、品种法概述品种法是一种以产品品种为成本计算对象,按照产品品种设置成本计算单,归集生产费用,计算产品成本的方法。

品种法适用于大量、大批、单步骤生产的产品,如机械制造、化工、纺织等行业。

其主要特点是:成本核算简单、明了,便于分析和控制。

三、实训过程本次实训以某企业为例,运用品种法进行成本核算。

具体步骤如下:1. 确定成本计算对象:根据企业生产特点,确定以产品品种为成本计算对象。

2. 设置成本计算单:根据产品品种,设置相应的成本计算单,包括直接材料、直接人工、制造费用等成本项目。

3. 归集生产费用:将生产过程中发生的各项费用,如原材料、人工、制造费用等,按照成本计算单进行归集。

4. 分配生产费用:将归集的费用按照一定的标准分配到各产品成本计算单中。

如直接材料费用按照材料消耗定额分配,直接人工费用按照工资总额分配,制造费用按照生产工时或生产数量分配。

5. 计算完工产品成本:根据成本计算单,计算完工产品的总成本,并计算出单位成本。

6. 结转完工产品成本:将完工产品的成本从生产成本计算单结转到产成品成本计算单。

7. 计算月末在产品成本:根据成本计算单,计算月末在产品的成本,并计算出单位成本。

8. 编制会计报表:根据成本计算结果,编制成本报表,如产品成本计算表、制造费用分配表等。

通过本次实训,我深刻认识到品种法在成本核算中的重要作用。

以下是我在实训过程中的体会:1. 品种法有助于提高成本核算的准确性:通过品种法,可以将生产费用按照产品品种进行归集和分配,使成本核算更加准确。

2. 品种法有助于加强成本控制:通过对产品成本的核算和分析,企业可以及时发现成本控制中的问题,采取措施加以改进。

成本会计实训专周实训成本计算品种法实训系部:专业:班级:姓名:学号:实训成绩:实训心得或体会:XX职业技术学院管理工程系XX年XX月产品成本核算实验-品种法一、目的:实验成本核算品种法的应用二、资料XX集团下属的XX公司2010年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表201×年8月单位:元摘要直接材料直接人工制造费用合计甲产品月初在产品成本164 000 32 470 3 675 200 145 乙产品月初在产品成本123 740 16 400 3 350 143 490 2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表201×年8月单位:元领料部门和用途材料类别合计原材料包装物低值易耗品基本生产车间耗用甲产品耗用800 000 10 000 810 000乙产品耗用600 000 4 000 604 000甲、乙产品共同耗用28 000 28 000车间一般耗用 2 000 100 2 100辅助生产车间耗用供电车间耗用 1 000 1 000供热车间耗用 1 200 1 200厂部管理部门耗用 1 200 400 1 600合计 1 433 400 14 000 500 1 447 900备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 应付职工薪酬汇总表201×年8月单位:元人员类别应付工资总额应计提福利费合计基本生产车间产品生产工人420 000 58 800 478 800车间管理人员20 000 2 800 22 800辅助生产车间供电车间8 000 1 120 9 120供热车间7 000 980 7 980厂部管理人员40 000 5 600 45 600合计495 000 69 300 564 300(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;供热车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

成本会计实1训资料四成本会计实训资料四产品成本计算的品种法一、资料(一)企业概况康元食品厂以生产面包和饼干为主营业务。

该厂有面包和饼干两个封闭式基本生产车间,分别生产牛油面包、奶油面包、鸳鸯饼干、奶油苏打饼干四种产品,生产过程为流水线生产。

企业还设有供汽车间和机修车间两个辅助生产车间为全厂的生产和生活服务。

(二)企业采用的核算制度和核算方法1、该厂主要原材料为面粉、植物油、鸡蛋、食糖等。

原材料、包装物和低值易耗品采用实际成本核算,发出时按全月一次加权法计价。

包装物采用一次摊销法低值易耗品采用分期摊销的核算方法。

2、该厂采用一级核算制,原材料在生产开始时一次投入,月终根据各领料单编制“发料凭证汇总表”和“原材料费用分配表”据以核算原材料。

3、辅助生产车间发生的各项费用直接计入“辅助生产成本”不通过“制造费用”帐户核算。

辅助生产费用于月终根据各收益单位的原始记录采用“直接分配法”进行分配。

4、各基本生产车间发生的直接材料费用、工资费用和制造费用等,采用“产品产量比例法”进行分配。

5、成本计算采用品种法,月末产品全部完工,无在产品。

6、各项分配率保留小数4 位。

分配金额保留两位。

(三)康元食品厂2005 年12月初有关成本计算帐户资料1、该企业2005年12月初有关总分类帐户余额成本会计实2训资料四3、该企业2005年12月初包装物结存表二、康园食品厂2005年12 月发生下列有关经济业务1、12月10日,购入牛油面包包装袋50包,材料如库货款未付增值税专用发票金额为:3500.00元,增值税:595.00元。

借:包装物-牛油面包袋3500应交税金-增值税(进项税)595贷:应付帐款40952、12月12日,从太原面粉厂购入面粉10000公斤,单价2.00 元,验收入库,货款以银行存款支付。

增值税专用发票金额为:20000.00元,增值税:2600.00元。

借:原料及主要材料-面粉20000.00应交税金-增值税(进项税)2600.00贷:银行存款226003、12月15日,购入鸡蛋1000公斤,单价5.20元。

产品成本计算的品种法一、企业基本情况宏达公司设有两个生产车间。

一车间为基本生产车间,大量生产甲、乙两种产品,根据生产工艺特点和管理要求,企业确定采用品种法计算甲乙产品成本。

二车间为辅助生产车间,辅助生产车间的制造费用通过“制造费用”账户核算。

根据企业的需要,产品成本项目设置为“原材料”、“燃料和动力”、“直接人工”和“制造费用”四个项目。

各车间人员工资采用计时工资。

该企业低值易耗品采用一次摊销法。

生产甲、乙产品共同耗用A材料,另外甲和乙产品分别耗用B材料和C 材料。

二、20XX年10月该企业有关资料1、产量资料:甲、乙产品均无月初在产品,本月投产甲产品100件,乙产品120件。

2、根据货币资金支出资料,编制的各车间有关各项货币支出的汇总表(代为原始凭证)货币支出汇总表3、甲、乙产品共同耗用A材料,单件甲、乙产品的A材料消耗定额分别为4千克和5千克。

A材料费用按甲、乙产品的A材料消耗定额分配。

4、按旬编制的领料凭证汇总表1.2、表1.3、表1.4表1.2领料凭证汇总表20XX年10月1日-10日单位:元表1.3领料凭证汇总表20XX年10月11日-20日单位:元表1.4领料凭证汇总表20XX年10月21日-31日单位:元5、各车间及管理部门工资汇总表1.56、本月甲、乙两种产品工时记录分别为2275小时和2475小时。

一车间生产的甲、乙产品的工人工资按甲、乙产品的生产工时分配。

7、外购动力费用表1.6.10月份电费共计10300元,通过“应付账款”账户核算。

一车间的生产用电按生产工时在甲、乙产品间分配。

表1.6各部门用电明细表单位:元8、10月各车间固定资产的折旧费用分别为:一车间2000元,二车间1000元,行政管理部门为1000元。

9、10月财务费用为1000元。

10、辅助生产车间生产费用采用直接分配法分配。

本月二车间提供运输服务10190吨.千米。

其中,为一车间提供运输服务9000吨.千米,为行政管理部门提供运输服务1190吨.千米。

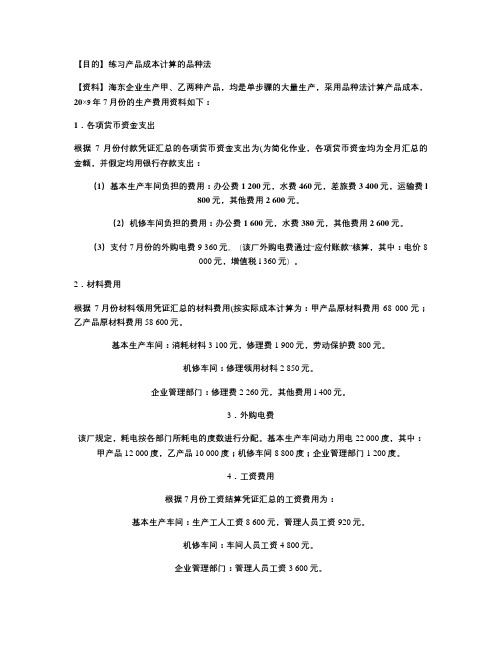

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

成本会计参考答案品种法成本会计参考答案品种法成本会计是一种用于计算和分析企业生产成本的方法,它对企业的经营决策和财务报告具有重要意义。

而在成本会计中,参考答案品种法是一种常用的计算方法。

本文将介绍成本会计参考答案品种法的基本概念、应用场景以及其优缺点。

一、参考答案品种法的基本概念参考答案品种法是一种通过将产品的成本与参考答案进行比较来计算产品成本的方法。

它适用于生产过程中存在多个品种的情况,通过将不同品种的产品成本与参考答案进行比较,可以更准确地计算出每个品种的成本。

参考答案可以是已知的标准成本、历史成本或市场价格等。

品种法的基本思想是将产品的成本按照不同的品种进行分类,然后根据参考答案来确定每个品种的成本。

二、参考答案品种法的应用场景参考答案品种法适用于生产过程中存在多个品种的企业,尤其是那些生产多种产品的制造企业。

例如,一家汽车制造商生产多个型号的汽车,每个型号的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每个型号的成本情况,为经营决策提供参考。

此外,参考答案品种法还可以用于计算服务业的成本。

例如,一家餐饮企业提供多种菜品,每种菜品的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每种菜品的成本,从而进行定价和利润分析。

三、参考答案品种法的优缺点参考答案品种法具有以下优点:1. 精确度高:通过将产品的成本与参考答案进行比较,可以更准确地计算出每个品种的成本,提高成本计算的准确性。

2. 适用性广:参考答案可以是多种形式,适用于不同类型的企业和行业。

3. 可比性强:通过将产品的成本与参考答案进行比较,可以更好地了解不同品种之间的成本差异,为经营决策提供参考。

然而,参考答案品种法也存在一些缺点:1. 依赖性强:参考答案的选择对成本计算结果有很大影响,因此需要选择合适的参考答案。

2. 数据收集困难:对于一些特殊的品种或行业,可能难以找到合适的参考答案,导致成本计算困难。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间 20××年 3 月31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录 ② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

一、实训目的本次实训旨在通过实际操作,让学生深入了解和掌握成本计算品种法的基本原理、程序和方法,提高学生对成本核算的理解和实际操作能力,为今后从事成本管理工作奠定基础。

二、实训内容1. 品种法概述品种法是一种以产品品种为成本计算对象的方法,适用于大批量、单步骤生产的企业。

在品种法下,企业按照产品品种分别设置成本计算单,归集生产费用,计算产品成本。

2. 品种法的基本程序(1)设置成本计算单:按照产品品种划分成本项目,建立成本计算单。

(2)归集生产费用:将生产过程中发生的各项费用按照成本计算单进行归集。

(3)分配生产费用:将归集的费用按照一定的标准分配到各个产品成本计算单。

(4)计算产品成本:根据成本计算单,计算完工产品和期末在产品的成本。

3. 品种法的具体运用(1)材料费用分配材料费用按照领料凭证直接计入各种产品成本的直接成本项目。

对于一批材料为几种产品共同使用的情况,应根据一定的分配方法(如按产品重量、产品数量等)分配计入各产品成本。

(2)人工费用分配人工费用按照生产工时、生产工资等标准分配到各个产品成本计算单。

(3)制造费用分配制造费用按照生产工时、生产数量等标准分配到各个产品成本计算单。

三、实训过程1. 收集实训资料:包括产品生产记录、材料领用单、工资发放单、制造费用分配表等。

2. 建立成本计算单:按照产品品种划分成本项目,设置成本计算单。

3. 归集生产费用:根据收集到的实训资料,将各项费用归集到相应的成本计算单。

4. 分配生产费用:按照一定的分配标准,将归集的费用分配到各个产品成本计算单。

5. 计算产品成本:根据成本计算单,计算完工产品和期末在产品的成本。

四、实训结果通过本次实训,学生掌握了以下内容:1. 品种法的基本原理和程序。

2. 品种法的具体运用,包括材料费用、人工费用、制造费用的分配。

3. 成本计算单的编制方法。

4. 成本核算的基本流程。

五、实训心得体会1. 通过本次实训,我深刻认识到成本计算品种法在实际生产管理中的重要性。

第八章产品成本计算的品种法一、简答题(要点)1.品种法的特点是:(1)以产品品种作为成本计算对象。

(2)定期按月计算产品成本。

(3)月末如果没有在产品,或者在产品数量很少,占有生产费用数额不大,按照重要性原则,可以不计算在产品成本。

如果月末有在产品,而且数量较多,占用生产费用也较大,就需要将所归集的生产费用,采用适当的分配方法,在完工产品和月末在产品之间进行分配。

品种法的适用范围是:主要适用于大量、大批、单步骤生产企业,如发电厂、铸造厂、自来水厂、采掘企业等。

但是在大量、大批、多步骤生产企业中,如果管理上不要求按步骤计算成本,也可采用品种法,如卷烟厂、印染厂、水泥厂、造纸厂等。

2.品种法的成本计算程序是:(1)按产品品种分别设置生产成本明细账、成本计算单,并按成本项目设置专栏用以归集生产费用和计算成本。

(2)按要素费用,待摊、预提费用,辅助生产费用,制造费用,废品损失费用的顺序,编制各种生产费用分配表,将生产费用在各成本核算对象之间进行分配。

(3)月末,计算完工产品总成本、单位成本以及在产品成本。

二、判断题1.╳2.╳3.╳4.╳5.√三、单项选择题1.B2.A3.A四、多项选择题1. ABC2.AB3.ABCD五、实务题(一)开设A、B产品基本生产成本明细账,供电车间、机修车间辅助生产成本明细账,基本生产车间制造费用明细账,如表11、表12、表5、表6、表9所示。

(二)编制各项费用分配表,分配各项费用,编制会计分录,登记各种明细账。

1.按生铁和一般消耗材料的用途编制材料费用分配表,如表1所示。

表1材料费用分配根据表1材料费用分配表,编制会计分录如下:借:基本生产成本——A产品 36 000——B产品 30 000制造费用——物料消耗 1 500辅助生产成本——供电车间 300——机修车间 1 200管理费用 1 000贷:原材料——生铁 66 000——一般消耗材料 4 000 2.按燃料原煤的用途编制燃料费用分配表,如表2所示。

一、实训目的通过本次实训,使学生了解品种法的特点及其适用范围,掌握品种法的一般程序和方法,并能运用品种法计算产品的成本。

二、实训内容1. 品种法的基本概念2. 品种法的适用范围3. 品种法的计算程序4. 品种法的计算方法5. 品种法的实际操作三、实训步骤1. 准备实训资料(1)收集相关企业的产品成本核算资料,如生产成本明细账、材料费用分配表、人工费用分配表等。

(2)熟悉企业的生产工艺流程,了解产品成本构成。

2. 理解品种法的基本概念和适用范围(1)了解品种法的基本概念,即以产品品种为成本计算对象,按产品品种归集生产费用,计算产品成本。

(2)掌握品种法的适用范围,适用于生产多种产品、生产周期较短、生产过程简单、生产规模较小的企业。

3. 学习品种法的计算程序(1)确定成本计算对象,即确定以哪种产品作为成本计算对象。

(2)设置成本计算单,包括产品品种、生产数量、直接材料费用、直接人工费用、制造费用等。

(3)收集生产费用,包括直接材料费用、直接人工费用、制造费用等。

(4)归集生产费用,将生产费用按照成本计算对象进行归集。

(5)计算产品成本,根据归集的生产费用计算每种产品的成本。

4. 学习品种法的计算方法(1)直接材料费用的计算:根据领料凭证,将直接材料费用按照产品品种进行归集。

(2)直接人工费用的计算:根据工资分配表,将直接人工费用按照产品品种进行归集。

(3)制造费用的计算:根据制造费用分配表,将制造费用按照产品品种进行归集。

5. 实际操作(1)选择一个企业作为实训对象,收集该企业的产品成本核算资料。

(2)按照品种法的计算程序,计算该企业的产品成本。

(3)分析计算结果,评估品种法在该企业中的应用效果。

6. 实训总结(1)总结实训过程中的经验和教训。

(2)对品种法的计算程序和计算方法进行总结。

(3)提出改进品种法计算程序的建议。

四、实训要求1. 认真学习品种法的基本概念、适用范围、计算程序和计算方法。

2. 熟悉企业的生产工艺流程,了解产品成本构成。

一、单选题1、品种法的特点是()。

A、分批计算产品成本B、分步计算产品成本C、既分批计算又分步计算D、按照产品品种计算成本正确答案:D2、大批大量、单步骤生产按下列成本计算对象计算成本()。

A、产品品种B、产品批别C、产品类别D、完工产品正确答案:A3、计算产品成本品种法的成本计算期是()。

A、月份B、季度C、年度D、产品的生产周期正确答案:A4、下列生产类型中必须采用品种法计算产品成本的是()。

A、多步骤生产B、单步骤生产C、大批大量生产D、单件小批生产正确答案:B5、以下最基本的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法正确答案:A二、多选题1、产品成本计算品种法的适用范围是()。

A、单步骤生产B、管理上不要求分步骤计算成本的多步骤生产C、大量生产D、大批生产正确答案:A、B、C、D2、下列适用品种法计算产品成本的企业有()。

A、发电企业B、供水企业C、采掘企业D、面粉企业正确答案:A、B、C、D3、下列适用品种法计算产品成本的企业有()。

A、小型水泥厂B、小型化肥厂C、砖瓦厂D、糖果厂正确答案:A、B、C、D三、判断题1、大量大批的多步骤生产企业,如果管理上不要求按生产步骤计算产品成本,也可以采用品种法计算产品成本。

()正确答案:√2、无论哪个工业企业,无论生产类型怎样,也不论管理要求如何,最终都必须按照产品品种计算出产品成本,因而品种法是基本方法中的最基本方法。

()正确答案:√3、采用品种法计算产品成本时,必须定期在月末将生产费用在完工产品与在产品之间进行分配。

()正确答案:×4、在采用品种法计算产品成本的企业或车间,若只生产一种产品,成本计算对象就是这种产品。

()正确答案:√5、品种法按月定期计算产品的成本。

()正确答案:√。

成本会计实训资料四产品成本计算的品种法一、资料(一)企业概况康元食品厂以生产面包和饼干为主营业务。

该厂有面包和饼干两个封闭式基本生产车间,分别生产牛油面包、奶油面包、鸳鸯饼干、奶油苏打饼干四种产品,生产过程为流水线生产。

企业还设有供汽车间和机修车间两个辅助生产车间为全厂的生产和生活服务。

(二)企业采用的核算制度和核算方法1、该厂主要原材料为面粉、植物油、鸡蛋、食糖等。

原材料、包装物和低值易耗品采用实际成本核算,发出时按全月一次加权法计价。

包装物采用一次摊销法低值易耗品采用分期摊销的核算方法。

2、该厂采用一级核算制,原材料在生产开始时一次投入,月终根据各领料单编制“发料凭证汇总表”和“原材料费用分配表”据以核算原材料。

3、辅助生产车间发生的各项费用直接计入“辅助生产成本”不通过“制造费用”帐户核算。

辅助生产费用于月终根据各收益单位的原始记录采用“直接分配法”进行分配。

4、各基本生产车间发生的直接材料费用、工资费用和制造费用等,采用“产品产量比例法”进行分配。

5、成本计算采用品种法,月末产品全部完工,无在产品。

6、各项分配率保留小数4位。

分配金额保留两位。

(三)康元食品厂2005年12月初有关成本计算帐户资料1、该企业2005年12月初有关总分类帐户余额3、该企业2005年12月初包装物结存表二、康园食品厂2005年12月发生下列有关经济业务1、12月10日,购入牛油面包包装袋50包,材料如库货款未付增值税专用发票金额为:3500.00元,增值税:595.00元。

借:包装物-牛油面包袋3500应交税金-增值税(进项税)595贷:应付帐款40952、12月12日,从太原面粉厂购入面粉10000公斤,单价2.00元,验收入库,货款以银行存款支付。

增值税专用发票金额为:20000.00元,增值税:2600.00元。

借:原料及主要材料-面粉20000.00应交税金-增值税(进项税)2600.00贷:银行存款226003、12月15日,购入鸡蛋1000公斤,单价5.20元。

验收入库,货款以银行存款支付。

增值税专用发票金额为:5200元,增值税:676.00元。

借:原料及主要材料-鸡蛋5200.00应交税金-增值税(进项税)676贷:银行存款58764、12月15日,购入面粉20000公斤,单价1.80元,验收入库货款未付,增值税专用发票金额为:36000.00元,增值税:4680.00元。

借:原料及主要材料-面粉36000.00应交税金-增值税(进项税)4680贷:应付账款406805、12月20日,从上海轻工机械厂购进模具20套,单价320.00元,验收入库货款未付,增值税专用发票金额为:6400.00元,增值税:1088.00元。

低值易耗品借:低值易耗品-管理用具(模具)6400.00应交税金-增值税(进项税)1088.00贷:应付账款74886、12月25日,以现金发放当月工资50950.20元。

其中企业管理部门23002.2元;面包车间生产工人5952.00,车间管理人员2560;饼干车间生产工人6126元,车间管理人员2860.00元;供汽车间3666.00元;修理车间6784.00元。

借:应付工资50950.20贷:现金50950.20借:管理费用23002。

2生产成本-面包车间5952生产成本-饼干车间6126辅助成本-供汽车间3666.00辅助生产成本-修理车间6784.00元制造费用-面包车间2560制造费用-饼干车间2860贷:应付工资50950.20(重复)7、12月25日,购入精碘盐2000.公斤,单价0.70元,验收入库货款未付,增值税专用发票金额为:1400.00元,增值税:238.00元。

借:原料及主要材料-精碘盐1400.00应交税金-增值税(进项税)238贷:应付账款16388、12月30日,用转帐支票支付水费7950.00元,增值税专用发票金额为:7500.00元,增值税:450.00元。

电费16380.00元增值税专用发票金额为:14000.00元,增值税:2380.00元。

借:应付账款7500+14000=21500应交税金-增值税(进项税)450.00+2380.00=2830贷:银行存款243309、12月31日,根据期初原材料结存表和当期入库原材料,计算本期发出材料的单位成本。

编制发出材料汇总表。

面粉单位成本=(36000+20000+42000)/50000=1.961.96*1500=2940;10000**1500=19600鸡蛋单位成本=(24480.00+5200)/(1000+5100)=29680/6100=4。

8656(保留两位)4.87*1500=73054.87*3500=17045白砂糖单位成本=900*4.2=3780; 1500*4.2=6300精碘盐单位成本=(1400.00+3250.00)/(5000+2000)=4650/7000=0.66430.66*1300=858; 0.66*270=178.2植物油单位成本=10元; 奶油9.00;牛油12.00; 机油12.00; 香精40.00;苏打2.00; 添加剂58.00螺丝6.00; 漏斗117.00; 汽油2.00; 煤85.00牛油面包袋(3500+12690)/(50+180)=16190/230=70.3913; 奶油面包袋70.5; 鸳鸯饼干盒 1.00; 奶油苏打饼干盒1.00本期发出材料明细表借:基本生产成本-面包车间-牛油面包14078 基本生产成本-面包车间-奶油面包14100基本生产成本-饼干车间-鸳鸯饼干2000基本生产成本-饼干车间-苏打饼干2200贷:包装物32378借:辅助生产成本-机修车间3000辅助生产成本-供气车间8500贷; 原材料-燃料11500产成品入库单汇总表生产车间原材料费用分配表借:基本生产成本-面包车间-牛油面包37051.6 基本生产成本-面包车间-奶油面包37051.6基本生产成本-饼干车间-鸳鸯饼干38584.35基本生产成本-饼干车间-苏打饼干47158.65贷:原材料159843.210、12月31日,根据产品产量分配本月工资;计提职工福利。

借:管理费用23002。

2基本生产成本-面包车间-牛油面包2976基本生产成本-面包车间--奶油面包2976基本生产成本-饼干车间--鸳鸯饼干2756。

7基本生产成本-饼干车间- -苏打饼干3369。

3辅助成本-供汽车间3666.00辅助生产成本-修理车间6784.00元制造费用-面包车间2560制造费用-饼干车间2860贷:应付工资50950.20牛油面包5952/32000*16000=2976奶油面包5952/32000*16000=2976鸳鸯饼干6126/20000*9000=2756。

7苏打饼干6126/20000*11000=3369。

3计提职工福利。

借:管理费用3220。

308基本生产成本-面包车间-牛油面包416。

64基本生产成本-面包车间--奶油面包416。

64基本生产成本-饼干车间--鸳鸯饼干385。

94基本生产成本-饼干车间- -苏打饼干471。

7辅助成本-供汽车间513。

24辅助生产成本-修理车间949。

76制造费用-面包车间358。

4制造费用-饼干车间400。

4贷:应付工资福利费7133。

02811、12月31日,分配外购水电费。

借:基本生产成本--面包车间(牛油面包)1425基本生产成本--面包车间(奶油面包)1425基本生产成本--饼干车间(鸳鸯饼干)675基本生产成本--饼干车间(苏打饼干)825制造费用--面包车间750制造费用--饼干车间750辅助生产成本--机修车间300辅助生产成本--供汽车间900管理费用450贷:应付账款7500分配电费;借:基本生产成本--面包车间(牛油面包)3200基本生产成本--面包车间(奶油面包)3200基本生产成本--饼干车间(鸳鸯饼干)2160基本生产成本--饼干车间(苏打饼干)2640制造费用--面包车间800制造费用--饼干车间800辅助生产成本--机修车间1200辅助生产成本--供汽车间1200管理费用800贷:应付账款1600012、12月31日,计提固定资产折旧19415.00元。

其中面包车间6625元;饼干车间4850元;供汽车间1450元;机修车间990.00元;管理部门5500元。

借:制造费用--面包车间6625制造费用--饼干车间4850辅助生产成本--机修车间990.00辅助生产成本--供汽车间1450管理费用5500贷:累计折旧19415.0013、12月31日,分配辅助生产费用辅助生产车间产品(劳务)量供应表辅助生产费用分配表10辅助生产成本-修理车间6784.00元辅助成本-供汽车间3666.00 辅助生产成本-修理车间949。

76辅助成本-供汽车间513。

2411辅助生产成本--机修车间300辅助生产成本--供汽车间900辅助生产成本--机修车间1200辅助生产成本--供汽车间120012辅助生产成本--机修车间990.00辅助生产成本--供汽车间1450 合计机修车间13223。

76;供汽车间16229。

24)借:制造费用--面包车间15153。

88制造费用--饼干车间8127.93管理费用6171.64贷:辅助生产成本--机修车间13223.76辅助生产成本--供汽车间16229.2414、12月31日,分配制造费用(根据产品产量)10制造费用-面包车间2560制造费用-饼干车间2860制造费用-面包车间358。

4制造费用-饼干车间400。

411制造费用--面包车间750制造费用--饼干车间750制造费用--面包车间800制造费用--饼干车间80012制造费用--面包车间6625制造费用--饼干车间485013制造费用--面包车间15153。

88制造费用--饼干车间8127.93 合计面包车间26247。

28;饼干车间17788。

3326247。

28/32000*16000=13123。

6417788。

33/20000*9000=8004。

6(0。

8894)17788。

33/20000*11000=9783。

73借:基本生产成本--面包车间(牛油面包)13123。

64基本生产成本--面包车间(奶油面包)13123。

64基本生产成本--饼干车间(鸳鸯饼干)8004。

6基本生产成本--饼干车间(苏打饼干)9783。

73贷:制造费用--面包车间26247。

28制造费用--饼干车间17788。

3315、12月31日,计算接转产品成本,编制产品成本汇总表借:库存商品--牛油面包7 2270.88--奶油面包72292。

88--鸳鸯饼干54566。