管理会计专题——生产经营总预算

- 格式:pdf

- 大小:1.51 MB

- 文档页数:90

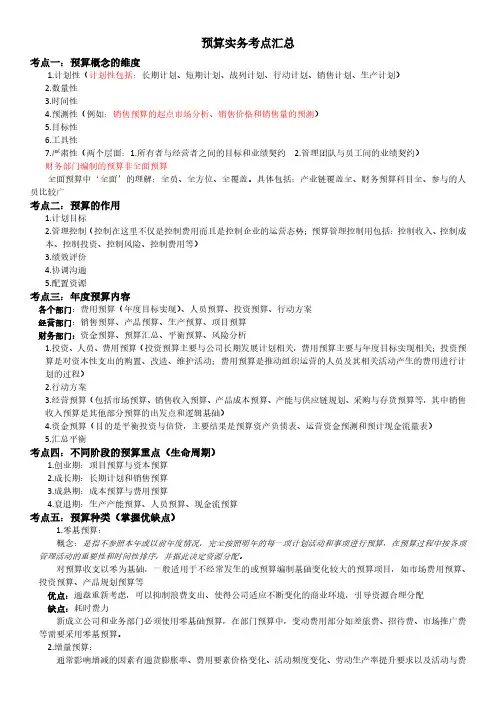

预算实务考点汇总考点一:预算概念的维度1.计划性(计划性包括:长期计划、短期计划、战列计划、行动计划、销售计划、生产计划)2.数量性3.时间性4.预测性(例如:销售预算的起点市场分析、销售价格和销售量的预测)5.目标性6.工具性7.严肃性(两个层面:1.所有者与经营者之间的目标和业绩契约 2.管理团队与员工间的业绩契约)财务部门编制的预算非全面预算全面预算中‘全面’的理解:全员、全方位、全覆盖。

具体包括:产业链覆盖全、财务预算科目全、参与的人员比较广考点二:预算的作用1.计划目标2.管理控制(控制在这里不仅是控制费用而且是控制企业的运营态势;预算管理控制用包括:控制收入、控制成本、控制投资、控制风险、控制费用等)3.绩效评价4.协调沟通5.配置资源考点三:年度预算内容各个部门:费用预算(年度目标实现)、人员预算、投资预算、行动方案经营部门:销售预算、产品预算、生产预算、项目预算财务部门:资金预算、预算汇总、平衡预算、风险分析1.投资、人员、费用预算(投资预算主要与公司长期发展计划相关,费用预算主要与年度目标实现相关;投资预算是对资本性支出的购置、改造、维护活动;费用预算是推动组织运营的人员及其相关活动产生的费用进行计划的过程)2.行动方案3.经营预算(包括市场预算、销售收入预算、产品成本预算、产能与供应链规划、采购与存货预算等,其中销售收入预算是其他部分预算的出发点和逻辑基础)4.资金预算(目的是平衡投资与信贷,主要结果是预算资产负债表、运营资金预测和预计现金流量表)5.汇总平衡考点四:不同阶段的预算重点(生命周期)1.创业期:项目预算与资本预算2.成长期:长期计划和销售预算3.成熟期:成本预算与费用预算4.衰退期:生产产能预算、人员预算、现金流预算考点五:预算种类(掌握优缺点)1.零基预算:概念:是指不参照本年或以前年度情况,完全按照明年的每一项计划活动和事项进行预算,在预算过程中按各项管理活动的重要性和时间性排序,并据此决定资源分配。

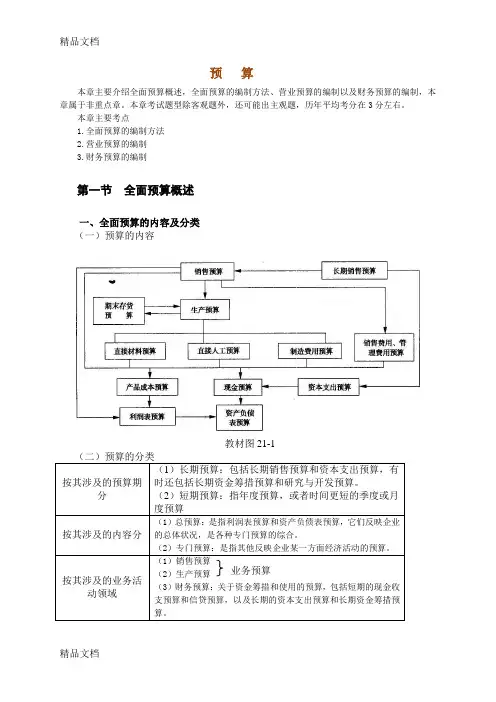

预算本章主要介绍全面预算概述,全面预算的编制方法、营业预算的编制以及财务预算的编制,本章属于非重点章。

本章考试题型除客观题外,还可能出主观题,历年平均考分在3分左右。

本章主要考点1.全面预算的编制方法2.营业预算的编制3.财务预算的编制第一节全面预算概述一、全面预算的内容及分类(一)预算的内容教材图21-1按其涉及的预算期分(1)长期预算:包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:指年度预算,或者时间更短的季度或月度预算按其涉及的内容分(1)总预算:是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动领域(1)销售预算(2)生产预算(3)财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

业务预算【例题1·单项选择题】下列预算中,属于财务预算的是()。

(2007年)A.销售预算B.生产预算C.产品成本预算D.资本支出预算【答案】D【解析】财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

二、全面预算的作用奋斗目标、协调工具、控制标准、考核依据。

【知识点2】营业预算的编制营业预算是企业日常营业活动的预算,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。

一、销售预算的编制销售预算是整个预算的编制起点,其他预算的编制要以销售预算为基础。

销售预算的主要内容是销售量、单价和销售收入。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。

【例】M公司编制的20×9年分季度销售预算如表21-3所示。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。

高等教育自学考试辅导《管理会计(一)》第七章生产经营的全面预算一、单项选择题1.全面预算的特点不包括()。

A.预算过程的全员发动B.预算金额的总体性C.预算管理流程的全程化实施D.要求预算管理和会计系统相分离2.企业具有实质性的基本活动的预算是()。

A.全面预算B.财务预算C.营业预算D.现金预算3.下列关于全面预算的内容,说法错误的是()。

A.营业预算以实物量指标和价值量指标分别反映企业收入与费用的构成情况B.财务预算作为总预算体系中的最后环节,可以从实物方面反映预算的结果C.全面预算以企业经营目标为出发点,以销售预算为主导D.全面预算的内容一般由营业预算和财务预算两部分构成4.生产预算不包括()。

A.预计销售单价B.预计销售量C.预计生产量D.预计存货数量5.直接材料预算、直接人工成本预算的编制都是以()为基础进行的。

A.现金预算B.销售预算C.生产预算D.预计资产负债表6.下列有关制造费用预算的说法,不正确的是()。

A.也称为间接成本预算B.包括变动性制造费用预算和固定性制造费用预算C.预计需用现金支付的制造费用指的是从预计制造费用合计中扣除预计折旧摊销费D.变动性制造费用可在上年的基础上根据预算期变动加以适当修正进行预计7.()编制依据的成本费用和利润信息都是在一个预定的销量和生产量水平的基础上确定的。

A.固定预算B.零基预算C.增量预算D.连续预算8.以成本性态分析为基础编制的预算是()。

A.固定预算B.弹性预算C.增量预算D.滚动预算9.下列不属于弹性成本预算公式法的优点的是()。

A.增加预算编制工作量B.可根据实际业务量计算成本预算额C.减少预算编制工作量D.便于成本的有效控制10.以下说法中,不属于滚动预算缺点的是()。

A.导致对存货计价基础的修订B.导致会计部门调整工作以跟上预算的变化C.过分强调短期利益D.预算编制过程消耗更多的金钱11.增量预算法适用于()。

A.业务变化较大、业务量波动较大的企业B.业务变化较大、业务量比较稳定的企业C.业务变化较小、业务量波动较大的企业D.业务变化较小、业务量比较稳定的企业12.下列选项中,不是零基预算优点的是()。

经营预算知识点总结一、经营预算的概念经营预算是企业为实现经营目标而编制的全面、系统的数值计划,是在一定时间内,对企业各项活动的经济数值计划,是贯穿于企业各项活动之中,使企业管理者对企业发展情况有全面了解的工具。

二、经营预算的作用1.计划和控制的工具预算是一个计划,也是一个控制的工具,通过预算的编制和执行,可以使企业有计划的进行经营活动,并且可以对经营活动进行监控,及时调整,确保企业按照计划进行经营活动。

2.资源的有效分配预算编制可以让企业对资源进行合理的安排和分配,合理利用资源,提高资源利用效率。

3.评价绩效通过对预算的执行情况进行比较分析,可以评价企业的绩效,发现问题,并且进行调整。

4.决策依据预算为企业管理者提供了重要的决策依据,可以对企业的各项活动进行决策。

5.激励员工通过对业绩的考核和奖惩等方式,可以激励员工提高工作绩效,提高企业的经营水平。

三、经营预算的编制流程1.确定目标企业经营预算的编制需要明确企业的经营目标,包括盈利目标、市场份额目标或者其他目标。

2.收集资料需要收集相关的资料,包括过去的各项经济数据、市场情况、竞争对手的情况等,为预算编制提供依据。

3.制订计划根据目标和资料,制定各项经济指标的计划,包括销售计划、成本计划、投资计划等。

4.编制预算根据计划编制各项预算,包括资金预算、成本预算、利润预算等,需要考虑各项因素,保证预算的合理性。

5.审核和调整预算编制完成后,需要进行审核和调整,对各项预算进行比较分析,保证预算的合理性和可行性。

6.执行预算预算编制完成后,需要进行执行,对企业的各项活动进行监控,及时发现问题并进行调整。

7.检查和评价对预算执行情况进行检查和评价,发现问题并加以解决,为下一期预算编制提供依据。

四、经营预算的类型1.资金预算资金预算是企业编制的经营预算中最为直接和最为关键的预算之一,是企业整个预算编制和管理的基础,是企业预算体系中的重要组成部分。

2.成本预算成本预算是企业经营预算中的包含销售成本、生产成本、管理成本等各项成本。