第18讲第二章第四节价值工程(二)(2021年新版)

- 格式:docx

- 大小:99.99 KB

- 文档页数:16

价值工程概述(总9页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--第一章价值分析(工程)概述1、价值分析的产生和发展;2、价值分析的定名;3、价值分析的定义;4、价值分析中的几个概念(产品、价值、功能、寿命周期费用);5、价值分析的特点。

价值分析是研究技术经济效益的一门科学。

它通过产品功能成本的合理化来提供价值高的产品,并提高企业的技术经济效益。

“好货不便宜,便宜没好货”价值分析的根本目的就是制造出“便宜的好货”。

任何一种产品只有很好地满足用户的需要,才能被用户接受以实现其使用价值和价值,企业的再生产才能得以顺利进行。

因此,不断开发适销对路的新产品,更好地满足人们的物质与文化生活的需要,是一项事关企业生存与发展的战略任务。

价值工程为科学地指导产品开发与评价提供了有益的思想和方法。

第一节、价值分析的产生和发展价值分析产生于20世纪40年代的美国。

二战——军火工业迅猛的发展——导致物质的消耗、资源的大肆滥用——物质的短缺——如何合理的使用原材料和在保证质量的前提下寻找代用材料成为重要课题。

美国通用电气公司,采购工作的工程师——麦尔斯。

用价格较低且货源充足的材料来代替市场短缺的石棉板。

1947年的《美国机械师》杂志上发表“价值分析”(value analysis 简称VA)的文章。

1、用户在购买产品时,实际上购买的并非产品本身,而是产品所具有的功能。

2、用户在购买产品所具备的功能时,希望所花的费用越少越好。

3、从功能和购买功能所花费用之间的关系,提出了“价值”的概念。

4、研究产品的功能和实现这种功能所投入的资源之间的关系,提出提高价值的方法,从而提高产品价值,就是价值分析。

1954年,作为美国政府部门的美国海军舰船局,也开始采用价值分析方法进行舰船的设计,并更名为“价值工程”(value engineering 简称VE)。

美国海军舰船局应用价值工程技术后,仅第一年就节约了3500万美元。

第?章价值工程价值工程是通过对产品功能的分析,正确处理功能与成本之间的关系来节约资源、降低产品成本的一种有效方法。

不论是新产品设计,还是老产品改进都离不开技术和经济的组合,价值工程正是抓住了这一关键,在使产品的功能达到最佳状态下,使产品的结构更合理,从而提高企业经济效益。

价值工程以原理简单、应用灵活、效果显著等特点受到我国企业界的重视。

实践证明,凡是认真推行价值工程分析方法的企业,都能取得显著的成绩。

第一节价值工程概述一、价值工程的形成和发展价值工程于1947年起源于美国。

早在第二次世界大战期间,美国的军事工业发展很快。

由于战争大肆滥用这些有限的资源,就连以资源丰富为荣的美国也发生了原材料短缺的状况。

当时在美国通用汽车公司工作的麦尔斯(L·D·Miles)负责该公司的采购工作,由于物资短缺,他就想出这样一个办法:当你采购不到所需材料时,能不能采用代用材料,即要达到所需要的功能,还要降低成本。

当时的“石棉事件”就是一个典型事例,美国通用汽车公司的生产需要大量石棉板,但有一段时间,市场上这种产品脱销,麦尔斯就考虑用既便宜数量又多的不燃纸来代替,起到了防止油漆污染地板和防火的相同作用。

对此他不断实践,使他所担任的采购工作取得了出色的成绩,受到了通用汽车公司经理艾·尔利希尔的赞赏,并委任他同其他几名工人一起,专门从事在保证产品质量的前提下如何降低产品成本的科学方法的研究,经过四五年的研究和实践,终于总结出一套科学的方法。

在研究过程中,麦尔斯得出这样一个基本思想:“当你得不到指定物品时,就设法取得它的功能”。

从1947年价值工程的基本理论和方法正式提出后,价值工程就迅速发展起来。

1950年美国海军部设立了专门的机构,从事价值工程的研究工作。

1959年,在华盛顿成立了美国价值工程师协会(SANE),麦尔斯担任了第一任会长,这是世界上第一个价值工程的专门学术组织。

1961年,麦尔斯发表了他的第一本价值分析专著《价值工程的分析方法》,从此价值工程就进入了系统的研究应用时期。

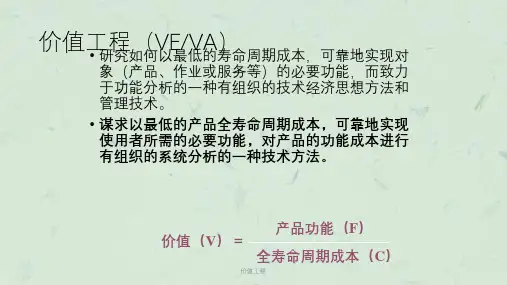

价值工程的主要内容一、价值工程的基本概念价值工程,又称价值分析,是一门技术与经济相结合的现代化管理科学。

它通过对产品的功能分析,研究如何以最低的成本去实现产品的必要功能。

因此,应用价值工程,既要研究技术,又要研究经济,即研究在提高功能的同时不增加成本,或在降低成本的同时不影响功能,把提高功能和降低成本统一在最佳方案之中。

长期以来,从学校教育开始,就把质量管理和成本管理分成两个学科。

在实际工作中,更把提高质量看成是技术部门的职责,而把降低成本则看成是财务部的职责。

由于这两个部门的分工不同,业务要求不同,因而处理问题的观点和方法也会不同。

例如:技术部门为了提高质量往往不惜工本,而财务部门为了降低成本又很少考虑保证质量的需要。

通过价值工程的应用,则能使产量与质量、质量与成本的矛盾得到完美的统一。

由于价值工程是把技术与经济结合起来的管理技术,需要多方面的业务知识和技术数据,也涉及到许多技术部门(如设计、施工、质量等)和经济部门(如预算、劳动、材料、财会等)。

因此,在价值工程的应用过程申,必须按照系统工程的要求,把有关部门组织起来,通力合作,才能取得理想的效果。

二、价值工程的定义和基本原理关于价值工程的定义,尽管有很多不同的说法,但都大同小异。

比较简单的定义应该是:价值工程是以功能分析为核心,使产品或作业达到适当的价值,即用最低的成本来实现其必要功能的一项有组织的活动。

根据以上定义,可以把价值工程的基本原理归纳为以下三个方面: (一)价值、功能和成本的关系价值工程的目的是力图以最低的成本使产品或作业具有适当的价值,亦即实现其应该具备的必要功能。

因此,价值、功能和成本三者之间的关系应该是:价值=功能(或效用)/成本(或生产费用)用数学公式可表示为:v=F/C 上述公式给我们的启示是:.一方面客观地反映了用户的心态,都想买到物美价廉的产品或作业,因而必须考虑功能和成本的关系,即价值系数的高低;另一方面,又提示产品的生产者和作业的提供者,可从下列途径提高产品或作业的价值:(1)功能不变,成本降低;(2)成本不变,功能提高; (3)功能提高,成本降低; (4)成本略有提高,功能大幅度提高; (5)功能略有下降,成本大幅度下降。

(三)功能评价通过功能分析与整理明确必要功能后,价值工程的下一步工作就是功能评价。

功能评价,即评定功能的价值,是指找出实现功能的最低费用作为功能的目标成本(又称功能评价值),以功能目标成本为基准,通过与功能现实成本的比较,求出两者的比值(功能价值)和两者的差异值(改善期望值),然后选择功能价值低、改善期望值大的功能作为价值工程活动的重点对象。

功能评价工作可以更准确地选择价值工程研究对象,同时,制定目标成本,有利于提高价值工程的工作效率,并增加工作人员的信心。

功能评价的程序如图2.4.5所示。

1. 功能现实成本C的计算表2.4.2 功能现实成本计算表零部件功能区或功能领域序号名称成本(元)F1 F2 F3 F4 F5 F61 甲300 100 100 1002 乙500 50 150 200 1003 丙60 40 204 丁140 50 40C C1 C2 C3 C4 C5 C6合计1000 150 90 250 240 50 220(2)成本指数的计算。

成本指数是指评价对象的现实成本在全部成本中所占的比率。

其计算式如下:全部成本个评价对象的现实成本第个评价对象的成本指数第iI C i C i(2.4.2)2. 功能评价值F 的计算对象的功能评价值F (目标成本),是指可靠地实现用户要求功能的最低成本,它可以理解为是企业有把握,或者说应该达到的实现用户要求功能的最低成本。

从企业目标的角度来看,功能评价值可以看成是企业预期的、理想的成本目标值。

功能评价值一般以货币价值形式表达。

求功能评价值的方法较多,这里仅介绍功能重要性系数评价法。

功能重要性系数评价法是一种根据功能重要性系数确定功能评价值的方法。

这种方法是把功能划分为几个功能区(即子系统),并根据各功能区的重要程度和复杂程度,确定各个功能区在总功能中所占的比重,即功能重要性系数。

然后将产品的目标成本按功能重要性系数分配给个功能区作为该功能区的目标成本,即功能评价值。

(1)确定功能重要性系数。

功能重要性系数又称功能评价系数或功能指数,是指评价对象(如零部件等)的功能在整体功能中所占的比率。

确定功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法(0—1评分法或0—4评分法)、多比例评分法、逻辑评分法、环比评分法等。

这里主要介绍环比评分法和强制打分法。

1)环比评分法。

又称DARE 法。

具体做法如下:①根据功能系统图(参见图2.4.6)决定评价功能的级别,确定功能区F 1、F 2、F 3、F 4,见表2.4.3的第(1)栏。

②对上下相邻两项功能的重要性进行对比打分,所打的分作为暂定重要性系数。

如表2.4.3中第(2)栏中的数据。

将F 1与F 2进行对比,如果F 1的重要性是F 2的1.5倍,就将1.5记入第(2)栏内,同样,F 2与F 3对比为2.0倍,F 3与F 4对比为3.0倍。

③对暂定重要性系数进行修正。

首先将最下面一项功能F 4的重要性系数定为1.0,称为修正重要性系数,填入第(3)栏。

由第(2)栏知道,由于F 3的暂定重要性是F 4的3倍,故应得F 3的修正重要性系数定为3.0(=3.0×1.0),而F 2为F 3的2倍,故F 2定为6.0(=3.0×2.0)。

同理,F 1的修正重要性系数为9.0(=6.0×1.5),填入第(3)栏。

将第(3)栏的各数相加,即得全部功能区的总分19.0。

④将第(3)栏中各功能的修正重要性系数除以全部功能总分19.0,即得各功能区的重要性系数,填入第(4)栏中。

如F 1的功能重要性系数为9.0/19.0=0.47,F 2、F 3、F 4的功能重要性系数依次为0.32、0.16和0.05。

表2.4.3 功能重要性系数计算表环比评分法适用于各个评价对象之间有明显的可比关系,能直接对比,并能准确地评定功能重要程度比值的情况。

2)强制评分法。

又称FD 法,包括0-1评分法和0-4评分法两种方法。

它是采用一定的评分规则,采用强制对比打分来评定评价对象的功能重要性。

①0-1评分法。

0-1评分法是请5~15名对产品熟悉的人员参加功能的评价。

首先按照功能重要程度一一对比打分,重要的打1分,相对不重要的打0分,如表2.4.4所示。

表中,要分析的对象(零部件)自己与自己相比不得分,用“×”表示。

最后,根据每个参与人员选择该零部件得到的功能重要性系数W i ,可以得到该零部件的功能重要性系数平均值W 。

kWW ki i∑==1(2.4.3)式中:k ——参加功能评价的人数。

为避免不重要的功能得零分,可将各功能累计得分加1分进行修正,用修正后的总分分别去除各功能累计得分即得到功能重要性系数。

表2.4.4 功能重要性系数计算表②0-4评分法。

0-1评分法中的重要程度差别仅为1分,不能拉开档次。

为弥补这一不足,将分档扩大为4级,其打分矩阵仍同0-1评分法。

档次划分如下:F 1比F 2重要得多: F 1得4分,F 2得0分; F 1比F 2重要: F 1得3分,F 2得1分; F 1与F 2同等重要: F 1得2分,F 2得2分; F 1不如F 2重要: F 1得1分,F 2得3分; F 1远不如F 2重要: F 1得0分,F 2得4分。

强制确定法适用于被评价对象在功能重要程度上的差异不太大,并且评价对象子功能数目不太多的情况。

以各部件功能得分占总分的比例确定各部件功能评价指数:全部功能得分值值个评价对象的功能得分第个评价对象的功能指数第iI F i F i(2.4.4)功能评价指数大,说明功能重要;反之,功能评价指数小,说明功能不太重要。

例1:某产品各个零部件功能重要程度采用0—4法评分的结果如下表。

在不休整各功能累计得分的前提下,零部件Ⅲ的功能重要性系数为( )。

A .0.167B .0.375C .0.292D .0.208 答案:C解析:本题考核的是采用0—4法计算功能重要性系数。

计算结果如下表:采用0-4评分法计算任何零部件的功能重要性系数都是这种方法。

例2:在应用价值工程过程中,可用来确定产品功能重要性系数的方法有()。

A.逻辑评分法B.环比评分法 C.百分比评分法D.强制评分法 E.多比例评分法 【答案】ABDE【解题思路】 本题考核的功能评价。

确定功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法(0—1评分法或0—4评分法)、多比例评分法、逻辑评分法、环比评分法等。

这里主要介绍环比评分法和强制打分法。

例3.某产品各功能区采用环比评分法得到是暂定重要性系数见下表。

功能区F2的功能重要性系数为( )。

A.0.27B.0.33C.0.43D.0.50【答案】A【解题思路】功能重要性系数计算表(2)确定功能评价值F。

功能评价值的确定分以下两种情况:1)新产品设计。

一般在产品设计之前,根据市场供需情况、价格、企业利润与成本水平,已初步设计了目标成本。

因此,在功能重要性系数确定之后,就可将新产品设定的目标成本(如为800元)按已有的功能重要性系数加以分配计算,求得各个功能区的功能评价值,并将此功能评价值作为功能的目标成本,如表2.4.5所示。

表2.4.5 新产品功能评价计算表如果需要进一步求出各功能区所有各项功能的功能评价值时,可采取同样的方法。

2)既有产品的改进设计。

既有产品应以现实成本为基础确定功能评价值,进而确定功能的目标成本。

由于既有产品已有现实成本,就没有必要再假定目标成本。

但是,既有产品的现实成本原已分配到各功能区中去的比例不一定合理,这就需要根据改进设计中新确定的功能重要性系数,重新分配既有产品的原有成本。

从分配结果看,各功能区新分配成本与原分配成本之间有差异。

正确分析和处理这些差异,就能合理确定各功能区的功能评价值,求出产品功能区的目标成本。

现设既有产品的现实成本为500元,即可计算出功能评价值或目标成本,见表2.4.6。

表2.4.6 既有产品功能评价值计算表表2.4.6中第(3)栏是把产品的现实成本C=500,按改进设计方案的新功能重要性系数重新分配给各功能区的结果。

此分配结果可能有三种情况:①功能区新分配的成本等于现实成本。

如F3就属于这种情况。

此时应以现实成本作为功能评价值F。

②新分配成本小于现实成本。

如F2和F4就属于这种情况。

此时应以新分配的成本作为功能评价值F。

③新分配的成本大于现实成本。

如F1就属于这种情况。

为什么会出现这种情况,需要进行具体分析。

如果是因为功能重要性系数定高了,经过分析后可以将其适当降低。

因功能重要性系数确定过高可能会存在多余功能,如果是这样,先调整功能重要性系数,再确定功能评价值。

如因成本确实投入太少而不能保证必要功能,可以允许适当提高一些。

除此之外,即可用目前成本作为功能评价值F。

例1:某产品的功能现实成本为5 000元,目标成本为4500元,该产品分为三个功能区,各功能区的重要性系数和现实成本见下表。

则应用价值工程时,优先选择的改进对象依次为()。

A. Fl-F2-F3 B.Fl-F3-F2 C.F2-F3-F1 D.F3-Fl-F2 【答案】B【解题思路】 本题考核的是功能评价。

根据:功能区成本改善期望值大的为优先改进对象。

功能区成本改善期望值=功能区功能现实成本-目标成本×功能重要性系数 则:Fl :成本改善期望值=2000-4500元×0.34=470 F2:成本改善期望值=1900-4500元×0.42=10 F3:成本改善期望值=1100-4500元×0.24=20 所以优先选择的改进对象依次为Fl-F3-F2。

3. 功能价值V 的计算及分析通过计算和分析对象的价值V ,可以分析成本功能的合理匹配程度。

功能价值V 的计算方法可分为两大类,即功能成本法和功能指数法。

(1)功能成本法。

又称绝对值法。

是通过一定的测算方法,测定实现应有功能所必须消耗的最低成本,同时计算为实现应有功能所耗费的现实成本,经过分析、对比,求得对象的价值系数和成本降低期望值,确定价值工程的改进对象。

其表达式如下:Ci Fi V i 个评价对象的现实成本第值个评价对象的功能评价第个评价对象的价值系数第(2.4.5)一般可采用表2.4.7进行定量分析。

表2.4.7 功能评价值与价值系数计算表根据上述计算公式,功能的价值系数计算结果有以下三种情况:1)V =1。

即功能评价值等于功能现实成本。

这表明评价对象的功能现实成本与实现功能所必需的最低成本大致相当。

此时,说明评价对象的价值为最佳,一般无需改进。

2)V <1。

即功能现实成本大于功能评价值。

表明评价对象的现实成本偏高,而功能要求不高。

这时,一种可能是由于存在着过剩的功能,另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。