中职教育-《会计电算化》第三版课件:第六章 固定资产管理1(陈明然 主编 高教版).ppt

- 格式:ppt

- 大小:619.00 KB

- 文档页数:33

第六章固定资产【本章的学习目的与要求】通过本章的学习,要求掌握建立固定资产账套,进行基础设置及录入原始卡片的内容和方法;熟悉固定资产增减变动的处理方法,掌握计提折旧和制单的方法,了解对账、结账及账表查询的方法。

【本章任务分析】1、起点能力:学生已经理解并掌握了总账电算化的基本知识、基本理论与基本方法,具备工资系统的基本知识和理论,掌握了工资系统的操作。

2、本章知识包括:固定资产系统初始化、固定资产系统日常业务处理、固定资产系统期末处理、固定资产系统数据维护,由此决定本次教学的顺序。

【本章教材分析】1、本章重点:(1)固定资产系统初始化(2)固定资产系统日常业务处理和期末处理2、本章难点:固定资产卡片管理、增减管理、变动管理固定资产制单处理、对账与结账处理【本章的教学手段与方法】多媒体形式讲授法【课时分配】4学时【参考书目】指定的教材。

【教学过程与教学内容】内容:分成四节。

时间安排:前三节为约3学时;后一节约为1学时。

第一部分复习与新课有关的知识1、提问:你觉得固定资产系统如何电算化?2、提问:你觉得固定资产系统的功能应该有那些?3、由以上两个问题引出本讲论题,并告诉学生本章教学目标与要求。

第二部分上新课第一节、固定资产系统初始化一、建立固定资产账套同工资系统建立账套类似,也分为几个小步骤,这里请学生们对比工资和固定资产建账套的过程注意事项异同。

二、基础设置也同工资系统建立账套类似,也分为几个小步骤,这里请学生们对比工资和固定资产基础设置的注意事项异同。

三、原始卡片录入原始卡片是指卡片记录的资产开始使用日期的月份大于其录入系统的月份,即已使用过并已计提折旧的固定资产卡片。

在使用固定资产系统进行核算前,必须将原始卡片资料录入系统,保持历史资料的连续性。

原始卡片的录入不限制必须在第一个期间结账前,任何时候都可以录入原始卡片。

第二节、日常业务处理一、固定资产卡片管理卡片管理是对固定资产系统中所有卡片进行综合管理的功能操作。

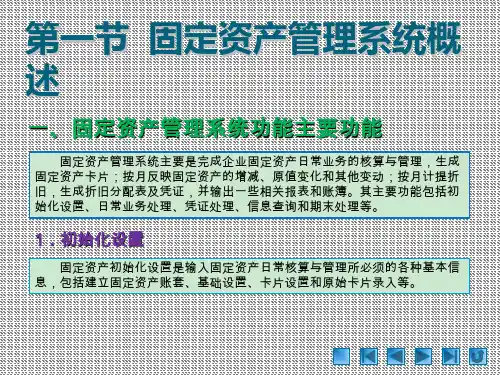

第六章会计电算化固定资产系统固定资产管理系统通过本章的学习,回答以下几个方面的问题:通过本章的学习,回答以下几个方面的问题:固定资产管理系统的功能、固定资产管理系统的功能、它与其他子系统之间的关系、操作流程是什么? 间的关系、操作流程是什么固定资产管理系统初始设置的内容包括那些?固定资产管理系统初始设置的内容包括那些?如何进行固定资产的日常业务处理和期末处理?如何进行固定资产的日常业务处理和期末处理?如何进行固定资产数据的查询、统计和维护?如何进行固定资产数据的查询、统计和维护?会计电算化课程课件第一节固定资产管理系统概述一、固定资产管理系统的功能 1.固定资产系统初始设置 2.固定资产卡片管理 3.固定资产折旧管理固定资产月末对账、4.固定资产月末对账、结账 5.固定资产账表查询此外,系统还能提供固定资产的多种自定义功能,此外,系统还能提供固定资产的多种自定义功能,可自行定义折旧方法、汇总分配周期、可自行定义折旧方法、汇总分配周期、卡片项目等。

会计电算化课程课件第一节固定资产管理系统概述二、固定资产管理系统与其他子系统的主要关系固定资产管理系统与其他子系统的主要关系,固定资产管理系统与其他子系统的主要关系,如下图所示。

图所示。

批量、汇总制单批量、对账总账折旧数据成本管理固定资产管理系统函数取数UFO报表报表查询凭证会计电算化课程课件第一节固定资产管理系统概述三、固定资产管理系统的操作流程使用减资产启动固定资产系统建立固定资产账套基础设置原始卡片录入资产增加卡片修改、卡片修改、删除资产资产资产资产动动动动原动部门使用状况动折旧方法折旧部门设置部门对应折旧科目设置资产类别设置增减方式设置使用状况设置折旧方法设置卡片项目设置卡片样式设置折旧资产减制对账会计电算化课程课件第二节固定资产管理系统初始设置一、建立固定资产子账套依次选择“开始” 程序” 用友ERP U8”、ERP依次选择“开始”、“程序”、“用友ERP-U8 、财务会计” 单击“固定资产” “财务会计”,单击“固定资产”,注册进入固定资产子系统,或者先注册进入企业门户,资产子系统,或者先注册进入企业门户,然后从企业门户进入固定资产子系统。

第六章固定资产一、教学目标1.了解固定资产的特征与确认。

2.掌握固定资产增加的账务处理。

3.理解固定资产折旧的计提范围、计提方法与核算。

4.理解经营租入、融资租入固定资产的核算。

二、课时分配5项目共4个小节,安排9课时。

三、教学重点了解固定资产的特征与确认;掌握固定资产增加的账务处理;理解固定资产折旧的计提范围、计提方法与核算;理解经营租入、融资租入固定资产的核算。

四、教学难点理解固定资产折旧的计提范围、计提方法与核算。

五、教学内容第一节固定资产概述一、固定资产的特征与确认(1)从资产用途来看,固定资产主要用于生产商品、提供劳务或租借给他人,以获得相应的资产收益;或用于企业的行政管理,如办公大楼、管理用具等。

(2)资产经济价值较大,一般在2000元以上。

(3)预计使用年限超过1年的长期资产。

(4)具有实物形态,可以服务于多个生产经营周期。

(5)价值是分次经过累计折旧形成消耗,计入当期的成本费用,并从收入中收回。

固定资产同时满足下列条件时,才能予以确认:(1)与该固定资产有关的经济利益很可能流入企业。

(2)该固定资产的成本能够可靠地计量。

二、固定资产的分类1.按经济性质划分2.按经济用途划分3.按使用情况划分4.按所有权情况划分5.按现行制度划分(1)生产经营用固定资产。

(2)非生产经营用固定资产。

(3)租出固定资产。

(4)未使用固定资产。

(5)不需用固定资产。

(6)融资租入固定资产。

(7)土地。

三、固定资产的价值构成四、固定资产的计价标准1.固定资产按原始成本计价2.固定资产按重置成本计价3.固定资产按账面净值计价第二节固定资产增加的核算一、账户设置(1)“固定资产”账户,该账户用来核算固定资产增减变动与结存情况。

(2)“在建工程”账户,该账户属于资产类账户,它核算企业进行各项工程,包括固定资产新建工程、改建工程、扩建工程、修理工程、安装工程等发生的实际支出。

(3)“工程物资”账户,该账户用于核算企业为基建工程、更改工程和大修理工程准备的各种物资的实际成本(含增值税),包括为工程准备的材料、尚未交付安装的需要安装设备的实际成本,以及预付大型设备款和基本建设期间根据项H预算购入为生产准备的工具及器具等的实际成本。