中国阳光私募基础知识,现状及展望

- 格式:ppt

- 大小:3.90 MB

- 文档页数:21

阳光私募详解一、阳光私募的概念阳光私募通常是指由投资顾问公司作为发起人、投资者作为委托 人、信托公司作为受托人、银行作为资金托管人、证券公司作为证券 托管人,依据《信托法》发行设立的证券投资类信托集合理财产品。

阳光私募主要投资于证券市场,定期公开披露净值。

阳光私募基金一般是指私募信托证券基金,主要投资于二级证券 市场,与私募股权基金(PE,privateequity)重点投资于一级股权市 场在投资对象上有所区别。

阳光私募基金是借助信托公司发行的,经过监管机构备案,资金 实现第三方银行托管,有定期业绩报告的投资于股票市场的基金,阳 光私募基金与一般(即所谓“灰色的”)私募证券基金的区别主要在 于规范化,透明化,由于借助信托公司平台发行能保证私募认购者的 资金安全。

与阳光私募基金对应的有公募基金。

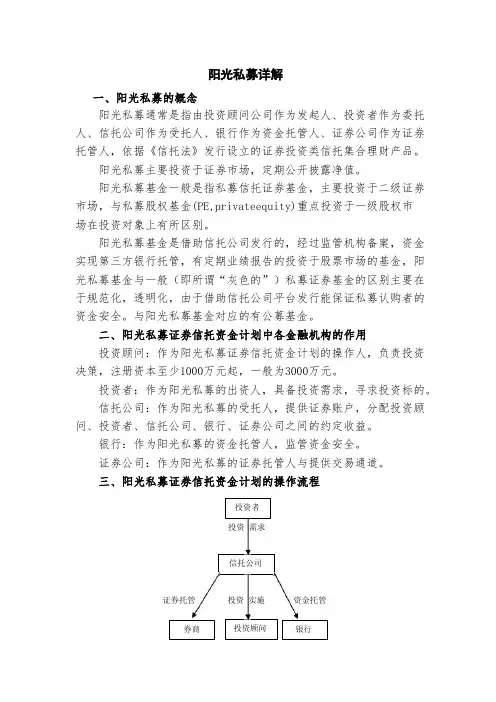

二、阳光私募证券信托资金计划中各金融机构的作用投资顾问:作为阳光私募证券信托资金计划的操作人,负责投资 决策,注册资本至少1000万元起,一般为3000万元。

投资者:作为阳光私募的出资人,具备投资需求,寻求投资标的。

信托公司:作为阳光私募的受托人,提供证券账户,分配投资顾 问、投资者、信托公司、银行、证券公司之间的约定收益。

银行:作为阳光私募的资金托管人,监管资金安全。

证券公司:作为阳光私募的证券托管人与提供交易通道。

三、阳光私募证券信托资金计划的操作流程投资需求信托公司证券托管券商 投资实施 投资顾问 资金托管四、阳光私募的操作模式(一)信托模式以信托作为受托人发起证券信托资金计划的模式。

(二)有限合伙模式将投资者作为有限合伙人(LP)不参与合伙公司的决策,将投资顾问作为一般合伙人(GP)负责公司的投资决策,并在公司章程中规定两者的义务、收益分配与进入、退出要求。

公私募基金对比:五、阳光私募产品的类型(一)结构化产品结构化产品顾名思义就是将信托产品的投资者(也称“受益人”)做了结构性的分类,一般分为二类:优先受益人和一般受益人(也称“次级、劣后受益人”)。

阳光私募基金资料1. 什么是阳光私募基金?阳光私募基金是由专业的投资顾问(阳光私募公司)发起,借助信托平台发行,资金实现第三方银行托管,证券交由证券公司托管,在银监会的监管下,主要投资于股票市场的高端理财产品。

阳光私募基金向特定高净值客户募集,业绩一般优于公募基金。

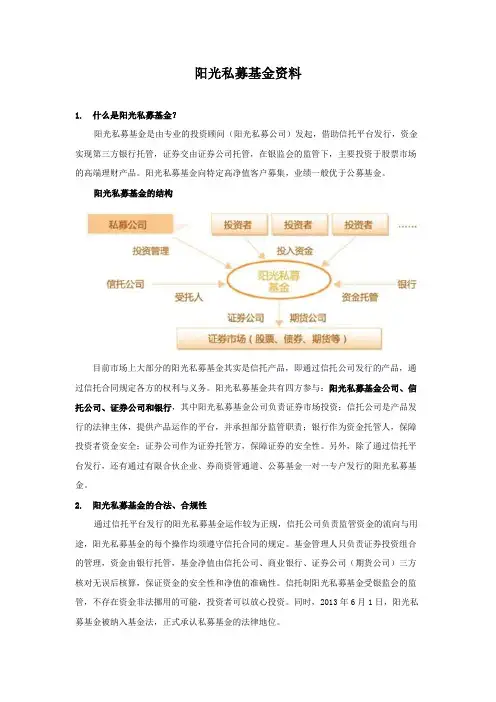

阳光私募基金的结构目前市场上大部分的阳光私募基金其实是信托产品,即通过信托公司发行的产品,通过信托合同规定各方的权利与义务。

阳光私募基金共有四方参与:阳光私募基金公司、信托公司、证券公司和银行,其中阳光私募基金公司负责证券市场投资;信托公司是产品发行的法律主体,提供产品运作的平台,并承担部分监管职责;银行作为资金托管人,保障投资者资金安全;证券公司作为证券托管方,保障证券的安全性。

另外,除了通过信托平台发行,还有通过有限合伙企业、券商资管通道、公募基金一对一专户发行的阳光私募基金。

2. 阳光私募基金的合法、合规性通过信托平台发行的阳光私募基金运作较为正规,信托公司负责监管资金的流向与用途,阳光私募基金的每个操作均须遵守信托合同的规定。

基金管理人只负责证券投资组合的管理,资金由银行托管,基金净值由信托公司、商业银行、证券公司(期货公司)三方核对无误后核算,保证资金的安全性和净值的准确性。

信托制阳光私募基金受银监会的监管,不存在资金非法挪用的可能,投资者可以放心投资。

同时,2013年6月1日,阳光私募基金被纳入基金法,正式承认私募基金的法律地位。

3. 阳光私募基金的信息披露对于在信托平台上发行的阳光私募基金,信托公司负有披露基金准确信息的责任与义务。

在阳光私募基金成立时,信托公司发布成立公告,披露基金的管理人信息等。

在阳光私募基金的运行期间,信托公司需按时披露基金的净值,频率一般为每周或每月,也有少量是按季度披露。

在阳光私募基金管理人发生变更、投资范围发生调整、产品需要提前清盘时都需要经过信托公司的披露。

不过,阳光私募基金的重仓板块和重仓股票并不进行公开披露。

阳光私募的兴起与拓展2010年,中国经济渐别阴霾,迎来新的曙光,在经历了2007年的大牛市和2008年的金融海啸之后,方兴未艾的阳光私募基金已经成为投资精英们掘金的主要平台,也渐渐为投资者所认知。

所谓的阳光私募是资产管理公司或投资公司通过信托机构,向特定投资人发行证券投资集合资金信托计划,由信托公司作为受托人,银行作为托管人,资产管理公司作为投资顾问,进行证券投资活动,这里的资产管理公司就称为阳光私募公司,其发行的信托产品,称为阳光私募产品。

与一般意义上的私募基金不同,阳光私募的阳光主要体现在其运作的规范化和透明化上,它的设立要经过监管机构备案,资金实现第三方银行托管,有定期业绩报告,因而投资者的资金安全能得到很大的保障。

1我国阳光私募的发展现状11数量与规模公开数据显示,国内第一支阳光私募基金,是由云南国际信托有限公司于2003年8月1日正式成立的《云南信托·中国龙集合资金信托计划》,募集资金1000万元人民币,产品期限为5年,资金托管银行为招商银行,其收费除了按照资金15比例收取管理费以外,年度提取超额收益的20作为业绩提成。

其成立标志着私募证券投资基金依靠信托平台开始规范化和透明化运作,正式踏上阳光化的探索之路。

2003—2006年是中国阳光私募基金的萌芽阶段,经过2007年和2008年的牛熊市洗礼,私募基金的发展逐渐跨向成熟,也有越来越多优秀的资产管理人跻身私募领域。

阳光私募管理人在2007年和2008年的不俗表现逐渐让广大投资者认可,阳光私募行业在2009年得到了快速的发展,当年的阳光私募产品发行量是2008年的3倍。

而2010年以来,前三个季度的发行量也超过了2009年,达到334支。

从2003年第一支阳光私募基金成立起,由各路人马会聚而成的中国阳光私募基金运作团队,短短6年时间已发行800多只产品,资产管理规模达600余亿元,据好买基金研究中心预测,随着股指期货及融资融券的推出,我国阳光私募的管理规模5年内将突破千亿元。

我国阳光私募的兴起和发展20XX年,中国经济渐别阴霾,迎来新的曙光,在经历了20XX年的大牛市和20XX年的金融海啸之后,方兴未艾的阳光私募基金已经成为投资精英们“掘金”的主要平台,也渐渐为投资者所认知。

所谓的“阳光私募”是资产管理公司(或投资公司)通过信托机构,向特定投资人发行证券投资集合资金信托计划,由信托公司作为受托人,银行作为托管人,资产管理公司作为投资顾问,进行证券投资活动,这里的资产管理公司就称为“阳光私募公司”,其发行的信托产品,称为“阳光私募产品”。

与一般意义上的私募基金不同,阳光私募的“阳光”主要体现在其运作的规范化和透明化上,它的设立要经过监管机构备案,资金实现第三方银行托管,有定期业绩报告,因而投资者的资金安全能得到很大的保障。

1 我国阳光私募的发展现状数量与规模公开数据显示,国内第一支阳光私募基金,是由云南国际信托有限公司于20XX年8月1日正式成立的《云南信托·中国龙集合资金信托计划》,募集资金1000万元人民币,产品期限为5年,资金托管银行为招商银行,其收费除了按照资金%比例收取管理费以外,年度提取超额收益的20%作为业绩提成。

其成立标志着私募证券投资基金依靠信托平台开始规范化和透明化运作,正式踏上阳光化的探索之路。

20XX—20XX年是中国阳光私募基金的萌芽阶段,经过20XX年和20XX年的牛熊市洗礼,私募基金的发展逐渐跨向成熟,也有越来越多优秀的资产管理人跻身私募领域。

阳光私募管理人在20XX年和20XX年的不俗表现逐渐让广大投资者认可,阳光私募行业在20XX年得到了快速的发展,当年的阳光私募产品发行量是20XX年的3倍。

而20XX年以来,前三个季度的发行量也超过了20XX 年,达到334支。

从20XX年第一支阳光私募基金成立起,由各路人马会聚而成的中国阳光私募基金运作团队,短短6年时间已发行800多只产品,资产管理规模达600余亿元,据好买基金研究中心预测,随着股指期货及融资融券的推出,我国阳光私募的管理规模5年内将突破千亿元。

我国阳光私募基金的发展探析摘要:近几年来,我国的阳光私募基金迅速发展壮大,目前已成为了资本市场上的新兴力量,阳光私募基金的出现代表了广大群体的投资诉求,经济全球化的趋势必将我国的阳光私募基金推向国际舞台。

与此同时,迅速规范并大力发展我国阳光私募基金势在必行。

关键词:阳光私募发展完善阳光私募基金是借助信托公司平台发行,经过监管机构备案,资金由银行托管,证券由交易券商托管,投资指令由投资顾问及私募管理人完成,并定期公示业绩和运作报告的投资于证券市场的产品。

根据证券之星财富研究中心的数据统计,截止到2011年3月28日,我国市场共发行阳光私募基金2375只,发行规模达到近1340亿元。

其中股票型阳光私募基金1576只,发行规模达到了近658亿元。

国内阳光私募经过过去几年的高速发展,投资风格和投资理念趋于稳定成熟,私募公司和产品也呈现出多样化发展,随着修改后基金法的出台,阳光私募基金行业将步入规范化高速发展轨道。

一、阳光私募基金的产生背景作为资本市场的新兴力量,阳光私募基金的产生并不是偶然。

阳光私募基金在我国的兴起是国内法律环境、市场环境和私募基金自身谋求新发展等多方因素共同作用的结果:1、从法律环境方面来看,目前国内的私募基金还存在严重的体制缺失,没有明确的法律地位。

但从发展的角度来看,目前国内的私募基金正是以后成熟市场私募基金的初级阶段。

我国的《证券投资基金法》、《信托法》、《合伙企业法》虽然对阳光私募还没有明确的界定,但也给了阳光私募一定相对合法的存在空间。

因而阳光私募成为国内众多私募基金另辟蹊径的必然选择。

2、从市场环境方面来看,近些年经济的迅猛发展使社会个体聚集了越来越多的可用于投资证券市场的资金,同时随着证券市场的快速发展,投资品种、工具也日趋丰富,这为社会闲散资金投资理财提供了支持和可能,而市场上数目众多,阳光私募正是其中的重要途径之一,他们为投资者提供了更加具有灵活性、私密性、个性化的投资理财服务。

也说阳光私募----高端客户理财的产品营销先从认识阳光私募说起,再说阳光私募时代的到来,最后说在高端理财方面,阳光私募的营销技巧。

首先,认识阳光私募。

如果大家对“赤子之心”尚有印象,从2004年起,其作为国内第一个集合资金信托产品深国投·赤子之心发行,一直在中国资本舞台上阴暗角落生存的私募,终于脱去灰色外衣,昂首挺胸地走在大众的阳光之下,私募阳光化,就此起步。

显然意见,阳光私募这个名字,本身就带有曾经不为认可的历史的标签。

这来源于特殊的金融环境,也可以引出对概念外延的理解:第一,投资者以个人名义参加,且有相对的局限性,并非开放公募形式,第二,与一般的共同基金在操作上诸多限制相比,操作不受限制,具有较大限度的灵活性,投资组合、交易对象、主要合伙人、管理者、投资技术等等都受限很少。

以此形成阳光私募基金以绝对收益为目标的鲜明特点。

所以,没有“政治”、“市场道义”、“民族经济责任”可言,仅仅在商言商,获利是硬道理。

对于私募基金来说,其中“量子基金”“老虎基金”,以盈利为目的,而留有劣迹斑斑的恶名。

说起“量子基金”“老虎基金”,私募基金的一种,叫做“对冲基金”。

现阶段我国的阳光私募基金与对冲基金,也有一定的差别。

“对冲基金”顾名思义,就是为“风险对冲过的基金,相对互惠基金而言,就是采用各种交易可以对冲、换位、套头、套期的技术手段,进行来赚取巨额利润的基金,这些概念已经超出了传统的防止风险、保障收益操作范畴,被誉为高风险的产品,后来基于收益最大化的追求,不仅仅是各种对冲的手段运用,而是运用一切可以运用的手段,来最求收益最大化,从这个层面来说,与一个私募基金已经没有什么差别了,只是遵循的商业道义和操作手段全球化、触角全球化的区别而已。

我国现阶段的阳光私募,还远远没有形成那样大的规模,也不具备全球化的技术手段、全球化经济触角和规模罢了。

阳光私募从其是否有固定预期收益率可分为结构型和管理型阳光私募基金。