《审计学》朱荣恩第三版 第三章 审计证据与审计工作底稿

- 格式:ppt

- 大小:3.20 MB

- 文档页数:92

审计证据与审计工作底稿汇报人:日期:CATALOGUE目录•审计证据•审计工作底稿•审计证据与审计工作底稿的关系•审计证据的可靠性评估•审计工作底稿的复核与质量控制•审计证据与审计工作底稿的保密与安全01审计证据•审计证据是指审计人员在审计过程中,通过实施审计程序所获取的,用以证明审计事项真相的客观资料。

这些资料可以是书面的,也可以是口头的;可以是纸质的,也可以是电子的;可以是文字的,也可以是图像的。

审计证据的定义按来源不同,审计证据可以分为原始证据和间接证据。

原始证据是指直接来源于被审计单位或事项本身的证据,如发票、合同、银行对账单等。

间接证据是指从其他来源获取的证据,如从被审计单位获取的客户函件、供应商报价单等。

按可靠性不同,审计证据可以分为可靠证据和不可靠证据。

可靠证据是指经过独立来源验证过的证据,如银行对账单、客户函件等。

不可靠证据是指未经独立来源验证过的证据,如口头传闻、非正式的书面记录等。

审计证据的种类•审计证据的获取通常通过以下方法:检查记录和文件;观察被审计单位的经营场所和实物资产;询问被审计单位的人员;分析数据;重新执行相关程序等。

具体采用哪种方法取决于审计事项的性质和具体情况。

审计证据的获取方法02审计工作底稿审计工作底稿是审计人员在审计过程中形成的工作记录和资料,用于记录和反映审计程序的执行情况、审计证据的收集和分析过程、审计结论的得出以及审计报告的编制。

审计工作底稿是审计工作的重要成果之一,它不仅是审计质量的保证,也是审计人员对审计结果和结论的可追溯性记录。

审计工作底稿的定义审计工作底稿通常包括以下内容审计计划:包括审计目标、审计范围、审计时间安排等。

审计程序执行情况记录:包括实施的审计步骤、方法、时间、人员等。

审计工作底稿的内容包括收集的各种证据资料,如账簿、凭证、合同、函证等。

审计证据包括分析性程序的目的、方法、结果等。

分析性程序记录包括对被审计单位财务报表和内部控制的评价意见、建议等。

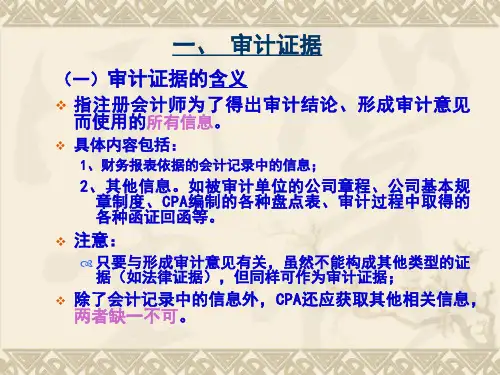

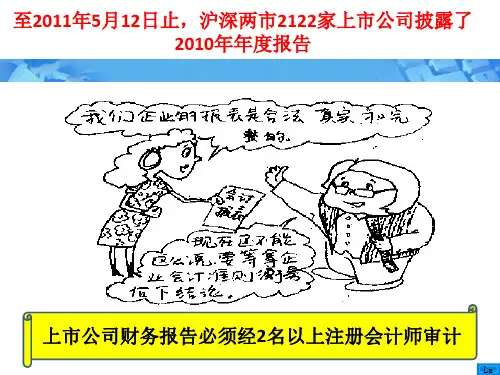

审计证据与审计工作底稿的关系★审计证据与审计工作底稿的关系:▲审计证据是指审计人员为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

▲审计证据的作用◆审计证据是审计人员形成审计意见的客观依据和基础;◆审计证据是确定或解除被审计单位和人员经济责任的根据;◆审计证据是控制和评价审计工作质量的重要手段;▲审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论做出的记录。

▲编制审计工作底稿的目的:审计工作底稿是注册会计师形成审计结论,发表审计意见的直接依据。

在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证明会计师事务所是否按照审计准则的规定执行了审计工作。

▲审计工作底稿的作用1、审计工作底稿是连结整个审计工作的纽带;2、审计工作底稿是形成审计结论、发表审计意见的直接依据;3、审计工作底稿是评价和考核审计人员专业能力与工作业绩,明确审计人员审计责任的重要依据;4、审计工作底稿是审计质量控制和监督的基础;5、审计工作底稿对未来审计业务具有参考或备查作用;6、审计工作底稿便于佐证和解释审计报告;7、审计工作底稿可成为审计业务培训的重要资料;★审计工作底稿与审计报告的关系:▲审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论做出的记录。

▲编制审计工作底稿的目的:审计工作底稿是注册会计师形成审计结论,发表审计意见的直接依据。

在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证明会计师事务所是否按照审计准则的规定执行了审计工作。

▲审计工作底稿的作用1、审计工作底稿是连结整个审计工作的纽带;2、审计工作底稿是形成审计结论、发表审计意见的直接依据;3、审计工作底稿是评价和考核审计人员专业能力与工作业绩,明确审计人员审计责任的重要依据;4、审计工作底稿是审计质量控制和监督的基础;5、审计工作底稿对未来审计业务具有参考或备查作用;6、审计工作底稿便于佐证和解释审计报告;7、审计工作底稿可成为审计业务培训的重要资料;▲审计报告是指注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件。

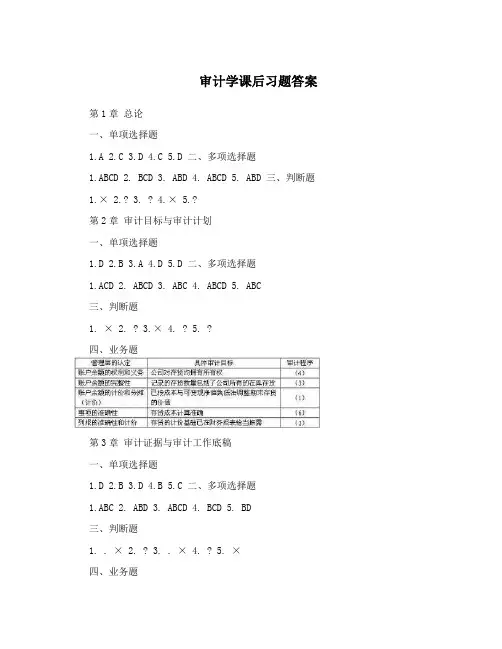

审计学课后习题答案第1章总论一、单项选择题1.A2.C3.D4.C5.D 二、多项选择题1.ABCD2. BCD3. ABD4. ABCD5. ABD 三、判断题1.× 2.? 3. ? 4.× 5.?第2章审计目标与审计计划一、单项选择题1.D2.B3.A4.D5.D 二、多项选择题1.ACD2. ABCD3. ABC4. ABCD5. ABC三、判断题1. ×2. ?3.×4. ?5. ?四、业务题第3章审计证据与审计工作底稿一、单项选择题1.D2.B3.D4.B5.C 二、多项选择题1.ABC2. ABD3. ABCD4. BCD5. BD三、判断题1. . ×2. ?3. . ×4. ?5. ×四、业务题1.程序代号程序名称程序种类管理层认定检查记录或文件实质性程序交易或事项认定 (1)风险评估程询问交易或事项认定 (2) 序检查记录或文件控制测试 (3)风险评估程观察、检查有形资产交易或事项认定 (4) 序 2. 项目实质性测试目标交易测试真实性 1余额测试估价 2余额测试估价 3余额测试估价 4分析性测试整体合理性 5余额测试真实性、估价、截止、所有权 6交易测试完整性 7余额测试估价、分类和披露 8分析性测试整体合理性 9交易测试所有权 10交易测试截止 11余额测试真实性 122第4章审计重要性和审计风险一、单项选择题1. B2.D3.C4. B5. C二、判断题1. ?2. ×3.×4.×5.?三、业务题答:乙方案较合理。

甲方案是按1%进行同比例分配的,没有考虑各账户出现误报的机会和预计审计成本。

由于现金、固定资产项目误报的可能性不大,应收账款和存货错报或漏报的可能性较大,故分配较高的重要性水平,以节省审计成本。

乙方案正是考虑了账户的性质和经济业务的类型及预期的审计成本,所以对于存在误报可能性大和审计成本高的账户,如应收账款和存货等,分配较多的重要性金额。