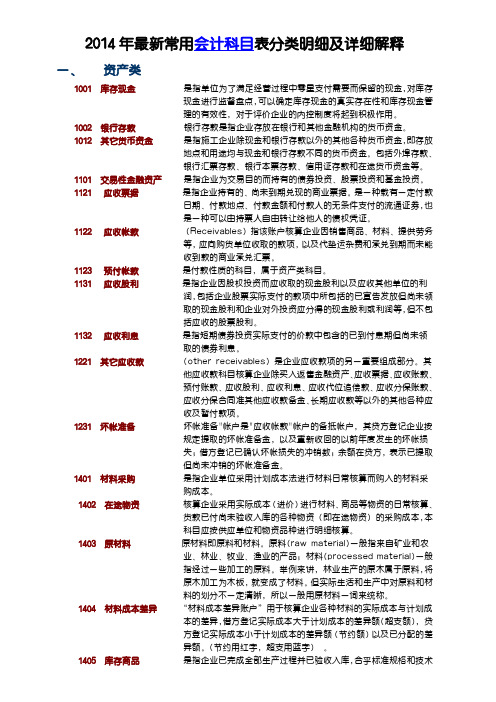

2014年支出经济分类科目

- 格式:xls

- 大小:47.00 KB

- 文档页数:4

支出类33 5001 经费支出34 5101 拨出经费支出类5001 经费支出一、本科目核算行政单位在开展业务活动中发生的各项支出。

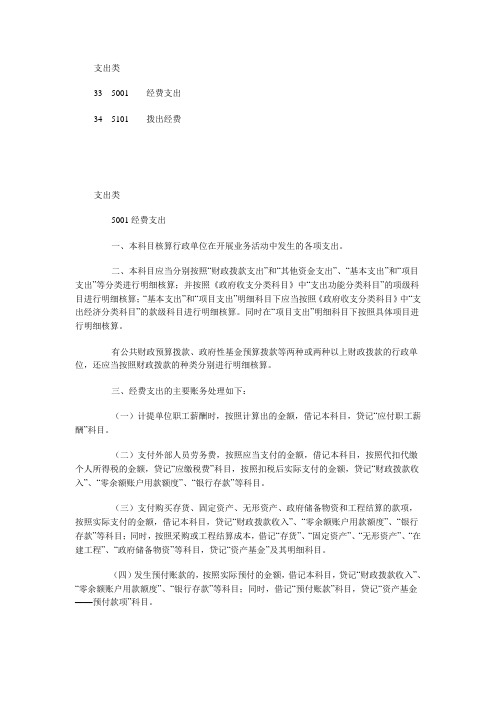

二、本科目应当分别按照“财政拨款支出”和“其他资金支出”、“基本支出”和“项目支出”等分类进行明细核算;并按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算;“基本支出”和“项目支出”明细科目下应当按照《政府收支分类科目》中“支出经济分类科目”的款级科目进行明细核算。

同时在“项目支出”明细科目下按照具体项目进行明细核算。

有公共财政预算拨款、政府性基金预算拨款等两种或两种以上财政拨款的行政单位,还应当按照财政拨款的种类分别进行明细核算。

三、经费支出的主要账务处理如下:(一)计提单位职工薪酬时,按照计算出的金额,借记本科目,贷记“应付职工薪酬”科目。

(二)支付外部人员劳务费,按照应当支付的金额,借记本科目,按照代扣代缴个人所得税的金额,贷记“应缴税费”科目,按照扣税后实际支付的金额,贷记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目。

(三)支付购买存货、固定资产、无形资产、政府储备物资和工程结算的款项,按照实际支付的金额,借记本科目,贷记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目;同时,按照采购或工程结算成本,借记“存货”、“固定资产”、“无形资产”、“在建工程”、“政府储备物资”等科目,贷记“资产基金”及其明细科目。

(四)发生预付账款的,按照实际预付的金额,借记本科目,贷记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目;同时,借记“预付账款”科目,贷记“资产基金——预付款项”科目。

(五)偿还应付款项时,按照实际偿付的金额,借记本科目,贷记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目;同时,借记“应付账款”、“长期应付款”科目,贷记“待偿债净资产”科目。

(六)发生其他各项支出时,按照实际支付的金额,借记本科目,贷记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目。

2014年项目支出情况说明

2014年公共财政拨款安排的项目支出共1681.06万元,具体情况如下:

一、农林水事务决算支出1260.22万元,主要支出项目有:

1、农业事业运行9.9万元,是村级畜牧兽医防治员工作补助费。

2、技术推广和培训支出260.00万元,是生猪猪标准化规模养殖场补贴260万元。

基层农技推广服务体系建设资金。

3、畜禽病虫害控制支出159.50万元,主要是畜禽疫病防疫免疫经费支出,用于购买畜禽免疫注射疫苗、消毒药、瘦肉精检测卡、病死畜禽无害化处理、重大动物疫病紧急防控应急物资62.2万元;中央及省级基层动物防疫工作补助28万元;拨付温氏种禽场的市级家禽养殖龙头企业父母代种禽场扶持资金20万元及H7N9禽流感疫情省级生产扶持性补贴49.30万元。

4、农业生产资料与技术补贴697.94万元。

主要支出项目有:省级优质奶牛饲养补贴116万元,中央生猪良种补贴120万元,温氏种禽场(祖代种鸡补贴)中央畜牧发展扶持资金281万元;能繁母猪保险补贴180.94万元。

5、其他农业支出132.79万元。

主要支出项目有:肇庆甘记畜禽有限公司鹧鸪保护开发利用资金50万元,区华鼎生态养殖场畜禽标准化健康养殖扶持资金50万元,畜牧检疫其他支出经费32.79万元。

二.商业服务业等事务决算支出420.84万元,主要支出项目有:商业流通服务等事务支出420.84万元,是属于生猪调出大县奖励资金,主要用于奖励我区生猪养殖专业大(场)户、生猪无害化处理和动物防疫工作经费等支出。

鼎湖区畜牧兽医局

二O一五年十月三十日。

2014年项目支出情况说明

2014年财政拨款安排的项目支出共2823.99万元,具体情况如下:

1.教育(类)中专教育决算支出1553.28万元,比上年决算增加1064.98万元,主要原因是增加了校园电网改造费用。

主要支出项目有校园电网改造、改建实训室、购置实训设备及支付以前年度工程款。

教育(类)技校教育决算支出734.60万元,比上年决算减少462.65万元,主要原因是减少学生的设备购置支出。

主要支出项目有支付给学生的各类助学金和专用教学设备购置。

2.社会保障和就业类决算支出439.34万元,比上年决算减少132.22万元,主要是减少学校的培训补助。

主要支出项目有对直属两校离退休人员的行政补差经费支出26.32万元及劳动力双转移培训费41

3.02万元。

3.医疗卫生类决算支出73.12万元,比上年决算增加5.3万元。

主要原因是离休干部医疗费用比去年增加,主要支出项目有对省储运公司离休干部医疗补助支出55.22万元和省电子商务高级技工学校医疗费17.9万元。

4.商业服务业等事务类支出12.65万元,比上年决算减少925

5.34万元,主要是减少农超对接及平价商店项目建设支出和新网工程。

主要支出项目有省供销社本部新网工程工作经费12.65万元。

5.农林水类支出11万元,比上年决算增加11万元。

主要支出项目有拨给天禾农资总公司省级现代农业经营主体培育建设专项资金11万元。

- 1 -。

支出经济分类科目改革方案支出经济分类科目是预算管理的基础,是预算编制、执行、决算、公开和会计核算的重要工具。

为贯彻落实预算法,实施全面规范、公开透明的预算制度,推进预算管理制度改革,现决定改革支出经济分类科目。

一、改革的指导思想和基本原则(一)指导思想。

以预算法、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)为指引,按照实施全面规范、公开透明预算制度的总体要求,充分考虑政府预算管理和部门预算管理的不同特点和需要,形成既适合我国国情,又符合国际通行做法的支出经济分类体系,为进一步深化预算管理制度改革、提高预算透明度、加强人大审计监督创造有利条件。

(二)基本原则。

依法有据。

符合预算法关于支出经济分类的各项要求,确保预算法有关规定能够得到有效贯彻落实。

区分特点。

根据政府预算管理和部门预算管理的不同特点,完善现有支出经济分类科目,继续作为部门预算支出经济分类科目,满足部门预算管理需要;同时,新增一套政府预算支出经济分类科目,进一步提高预算透明度,满足政府预算管理和人大审查预算需要。

推进改革。

在政府预算支出经济分类中单独设置机关经费科目,为严格机关运行支出管理创造有利条件;单独设置对事业单位补助科目,支持促进事业单位改革;单独设置对企业补助科目,推动加强涉企资金管理。

加强管理。

清晰反映预算安排的经常性支出、资本性支出,以及债务还本付息等情况,有利于促进优化支出结构,提升预算管理的科学性、规范性和有效性。

二、改革的主要内容改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

(一)增设政府预算支出经济分类。

政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

政府预算支出经济分类按照预算法的要求设置类、款两级,类级科目15个,款级科目60个。

具体科目设置情况如下:1.机关工资福利支出类,反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)的工资福利支出。