第6章 债券估值

- 格式:ppt

- 大小:5.35 MB

- 文档页数:71

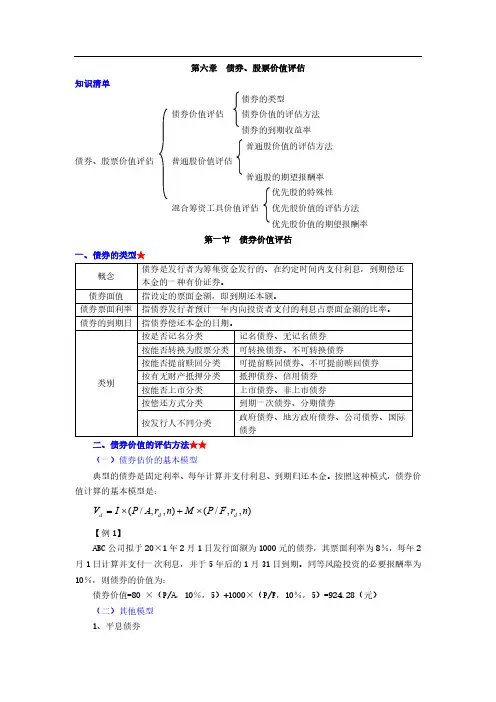

、平息债券1 (二)其他模型 (元)=924.28)5%,10,P/F ×(+1000)5%,10,P/A ×(=80 债券价值%,则债券的价值为:10日到期。

同等风险投资的必要报酬率为31月1年后的5日计算并支付一次利息,并于1月2%,每年8元的债券,其票面利率为1000日发行面额为1月2年1×20公司拟于ABC】1【例=×+×d d d V I P A r n M P F r n (/,,)(/,,)值计算的基本模型是:典型的债券是固定利率、每年计算并支付利息、到期归还本金。

按照这种模式,债券价债券估价的基本模型(一) ★★二、债券价值的评估方法债券政府债券、地方政府债券、公司债券、国际按发行人不同分类到期一次债券、分期债券 按偿还方式分类 上市债券、非上市债券 按能否上市分类 抵押债券、信用债券 按有无财产抵押分类 可提前赎回债券、不可提前赎回债券按能否提前赎回分类可转换债券、不可转换债券 按能否转换为股票分类记名债券、无记名债券 按是否记名分类类别指债券偿还本金的日期。

债券的到期日 指债券发行者预计一年内向投资者支付的利息占票面金额的比率。

债券票面利率指设定的票面金额,即到期还本额。

债券面值本金的一种有价证券。

债券是发行者为筹集资金发行的、在约定时间内支付利息,到期偿还 概念★一、债券的类型债券价值评估 第一节优先股价值的期望报酬率 优先股价值的评估方法 混合筹资工具价值评估 优先股的特殊性 普通股的期望报酬率普通股价值评估 债券、股票价值评估 普通股价值的评估方法 债券的到期收益率 债券价值的评估方法 债券价值评估债券的类型 知识清单债券、股票价值评估 第六章流通债券的价值1 -5图80+1000 80801、4、4×20现在:1、5、1×20发行日?券的价值是多少%,问该债10日,假设投资的折现率为1月4年4×20日到期。

债券估值模型公式及各参数的含义摘要:一、债券估值模型概述二、债券估值模型公式及各参数含义1.债券价格公式2.债券收益率公式3.债券现值公式4.债券溢价和折价公式三、债券估值模型的应用1.债券发行定价2.债券交易定价3.债券投资分析四、债券估值模型的局限性及优化正文:一、债券估值模型概述债券估值模型是用于确定债券价格、收益率、现值以及溢价和折价等关键指标的数学公式。

这些模型有助于投资者、发行者和分析师更好地了解债券的内在价值,从而为债券的发行、交易和投资提供参考。

二、债券估值模型公式及各参数含义1.债券价格公式:P = C / (1 + r)^n + FV / (1 + r)^n其中,P表示债券价格,C表示债券的年度利息支付(面值乘以票面利率),r表示市场无风险利率,n表示债券的剩余期限,FV表示债券到期时的面值。

2.债券收益率公式:Y = C / P其中,Y表示债券的收益率,C表示债券的年度利息支付,P表示债券价格。

3.债券现值公式:PV = FV / (1 + r)^n其中,PV表示债券的现值,FV表示债券到期时的面值,r表示市场无风险利率,n表示债券的剩余期限。

4.债券溢价和折价公式:溢价:P > FV / (1 + r)^n折价:P < FV / (1 + r)^n三、债券估值模型的应用1.债券发行定价:债券发行者根据债券估值模型确定债券的发行价格,以确保筹资成本合理。

2.债券交易定价:债券交易双方根据债券估值模型估算债券的内在价值,从而确定交易价格。

3.债券投资分析:投资者运用债券估值模型分析债券的投资价值,为投资决策提供依据。

四、债券估值模型的局限性及优化1.局限性:债券估值模型基于若干假设,如固定收益、市场无风险利率等,实际市场中这些假设可能不完全成立。

2.优化:针对模型局限性,研究者提出了许多改进方法,如蒙特卡洛模拟、风险中性定价模型等,以更精确地估算债券价值。

总之,债券估值模型是债券市场的重要工具,投资者、发行者和分析师应熟练掌握并合理运用这些模型,以实现债券投资收益最大化。