第五章股票与债券估价

- 格式:ppt

- 大小:191.00 KB

- 文档页数:31

论述债券估值的主要方法

债券估值是决定债券公平价格的过程,是根据债券的期限、现金流、付息频率等条件来决定其价格,那么下面就让店铺为你们介绍一下论述债券估值的主要方法吧。

论述债券估值的主要方法:成本法

成本法是当投资公司对被投资公司经营活动无影响能力时采用的长期股权投资会计处理方法,即投资公司的长期股权投资账户,按原始取得成本入账后,始终保持原资金额,不随被投资公司的营业结果发生增减变动的一种会计处理方法。成本法(costapproach)是房地产估价方法之一,指求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或价值的方法。成本法的会计处理比较简单,但投资公司无法在账面上反映其在被投资公司股东权益中所占份额,因此成本法只适用于投资公司在被投资公司权益中所占份额不足以适用对被投资公司经营决策、理账决策等施加重大影响的情况。

成本法的会计处理方法:

(1)投资公司购入股份时,借记长期股权投资,贷记银行存款等,此时被投资公司无需作会计分录。

(2)投资公司收到股利,借记银行存款,贷记投资收益。

(3)当被投资企业用投资企业购受前的分配利润或盈余公积金支付一部分股利时,以及发放清算股利时,这些应作为投资成本的部分偿还,借记银行存款或投资收益,贷记长期股权投资。

(4)当股权投资发生永久性跌价时,应借记长期股权投资跌价损失,贷记长期股权投资。

论述债券估值的主要方法:市价法

现行市价法也称市场比较法,是根据目前公开市场上与被评估资产相似的或可比的参照物的价格来确定被评估资产的价格。现行市价法是一种最简单、有效的方法,是因为评估过程中的资料直接来源于市场,同时又为即将发生的资产行为估价。但是,现行市价法的应用,与市场经济的建立和发展,资产的市场化程度密切相关。在中国,随着市场经济的建立和完善,为现行市价法提供了有效的应用空间,现行市价法日益成为一种重要的资产评估方法。

①直接比较法。是以同样资产在全新情况下的市场价格为基础,减去按现行市价计算的已使用年限的累计折旧额,估算资产的价值。它的使用条件是在设备交易市场上能找到与评估对象几乎一样的参照物。这种方法简单,对市场的反映最为客观,能最精确地反映设备的市场价值。

学习文档 仅供参考 债券估价

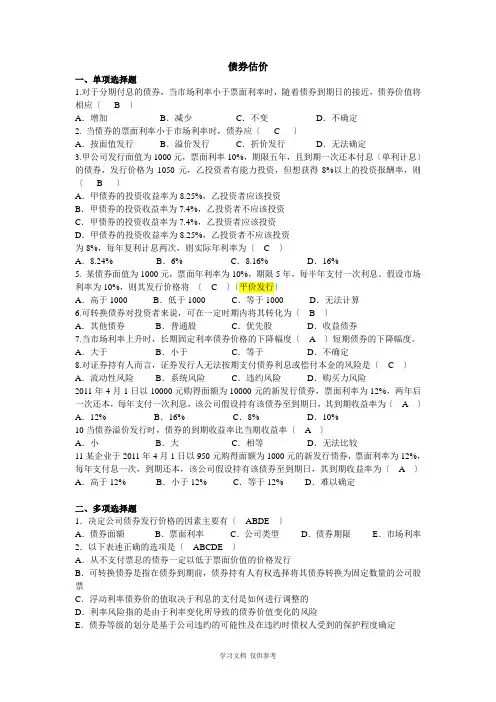

一、单项选择题

1.对于分期付息的债券,当市场利率小于票面利率时,随着债券到期日的接近,债券价值将相应〔 B 〕

A.增加 B.减少 C.不变 D.不确定

2. 当债券的票面利率小于市场利率时,债券应〔 C 〕

A.按面值发行 B.溢价发行 C.折价发行 D.无法确定

3.甲公司发行面值为1000元,票面利率10%,期限五年,且到期一次还本付息〔单利计息〕的债券,发行价格为1050元,乙投资者有能力投资,但想获得8%以上的投资报酬率,则〔 B 〕

A.甲债券的投资收益率为8.25%,乙投资者应该投资

B.甲债券的投资收益率为7.4%,乙投资者不应该投资

C.甲债券的投资收益率为7.4%,乙投资者应该投资

D.甲债券的投资收益率为8.25%,乙投资者不应该投资

为8%,每年复利计息两次,则实际年利率为〔 C 〕

A.8.24% B.6% C.8.16% D.16%

5. 某债券面值为1000元,票面年利率为10%,期限5年,每半年支付一次利息。假设市场利率为10%,则其发行价格将 〔 C 〕〔平价发行〕

A.高于1000 B.低于1000 C.等于1000 D.无法计算

6.可转换债券对投资者来说,可在一定时期内将其转化为〔 B 〕

A.其他债券 B.普通股 C.优先股 D.收益债券

7.当市场利率上升时,长期固定利率债券价格的下降幅度〔 A 〕短期债券的下降幅度。

A.大于 B.小于 C.等于 D.不确定

8.对证券持有人而言,证券发行人无法按期支付债券利息或偿付本金的风险是〔 C 〕

2015年注册会计师资格考试内部资料

财务成本管理

第五章 债券和股票估价

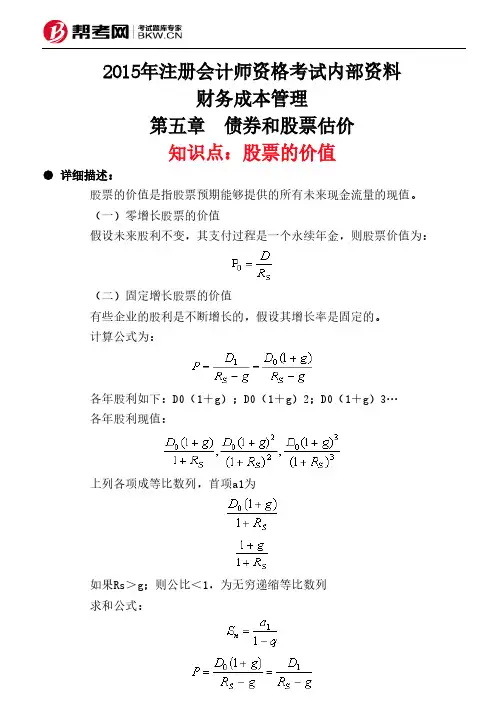

知识点:股票的价值

● 详细描述:

股票的价值是指股票预期能够提供的所有未来现金流量的现值。

(一)零增长股票的价值

假设未来股利不变,其支付过程是一个永续年金,则股票价值为:

(二)固定增长股票的价值

有些企业的股利是不断增长的,假设其增长率是固定的。

计算公式为:

各年股利如下:D0(1+g);D0(1+g)2;D0(1+g)3…

各年股利现值:

上列各项成等比数列,首项a1为

如果Rs>g;则公比<1,为无穷递缩等比数列

求和公式:

【提示】注意四点:

(1)做题时如何区分D1和D0

如果给出预期将要支付的每股股利,则是D1;如果给出已支付的股利

,则是D0。(2)Rs的确定。如果题目中没有给出,一般应用资本资产定价

模型确定。

(3)g的确定。一般情况下会直接给出。

①g还可根据可持续增长率来估计(在满足可持续增长的假设条件的情

况下,股利增长率等于可持续增长率)。

②如果企业股利政策采用固定股利支付率政策,则股利增长率g=净利润

增长率。(4)以上两个

模型还可以作为计算两种特殊类型现金流量现值的公式使用。

(三)非固定增长股票的价值

在现实生活中,有的公司股利是不固定的。在这种情况下,就要分段计

算,才能确定股票的价值。

计算方法:两阶段模型

第一阶段:一般高增长

第二阶段:固定增长或零增长

例题:

1.甲企业上年的可持续增长率为10%,每股股利为2元,若预计今年保持上年

的经营效率和财务政策,则今年每股股利为()元。

A.2.2

B.2

C.0.2

D.5

正确答案:A

解析:由于今年处于可持续增长状态,所以,今年每股股利增长率=上年的

可持续增长率=10%,今年每股股利=2X(1+10%)=2.2(元)。

2.某公司上年每股股利1元,股利增长率为2%,预计本年的每股收益为

5.10元。该公司股票收益率与市场组合收益率的协方差为25%,市场组合收益

率的标准差为40%,目前无风险利率为4%,股票市场平均风险收益率为6%,则

2015年注册会计师资格考试内部资料

财务成本管理

第五章 债券和股票估价

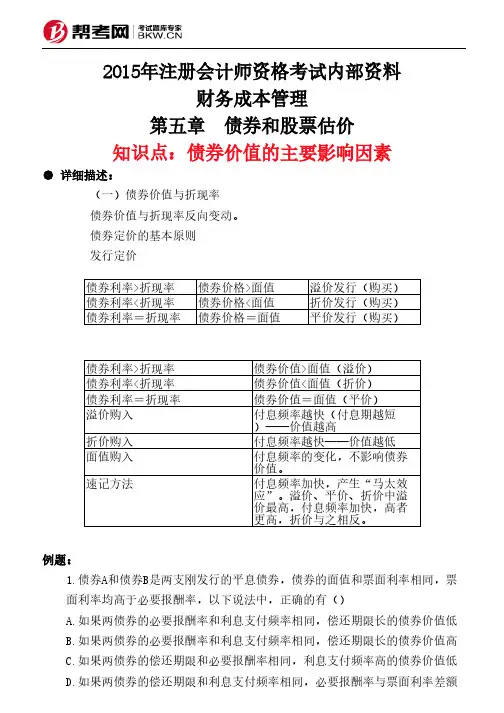

知识点:债券价值的主要影响因素

● 详细描述:

(一)债券价值与折现率

债券价值与折现率反向变动。

债券定价的基本原则

发行定价

例题:

1.债券A和债券B是两支刚发行的平息债券,债券的面值和票面利率相同,票

面利率均高于必要报酬率,以下说法中,正确的有()

A.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值低

B.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值高

C.如果两债券的偿还期限和必要报酬率相同,利息支付频率高的债券价值低

D.如果两债券的偿还期限和利息支付频率相同,必要报酬率与票面利率差额债券利率>折现率债券价格>面值溢价发行(购买)债券利率

债券利率>折现率债券价值>面值(溢价)债券利率

大的债券价值高

正确答案:B,D

解析:本题考核的知识点是“债券价值的主要影响因素”。对于平息债券

(即分期付息债券),当债券的面值和票面利率相同,票面利率高于必要报

酬率,即溢价发行的情形下,如果债券的必要报酬率和利息支付频率不变

,则随着到期日.的临近(期限缩短),债券的价值逐渐向面值回归(即降低

);如果债券的偿还期限和利息支付频率不变,则必要报酬率与票面利率差

额越大(即票面利率一定的时候,必要报酬率降低),必要报酬率(即折现

率)与债券价值反向变动。选项BD为正确答案。

2.债券A和债券B是两只刚发行的平息债券,债券的面值和票面利率相同,票

面利率均高于必要报酬率,以下说法中,正确的有()。(2006年)

A.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值低

B.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值高

C.如果两债券的偿还期限和必要报酬率相同,利息支付频率高的债券价值低

D.如果两债券的偿还期限和利息支付频率相同,必要报酬率与票面利率差额

大的债券价值高

正确答案:B,D

解析:本题的主要考核点是债券价值的主要影响因素分析。因为债券的面值