第3讲 VAR模型与协整

- 格式:ppt

- 大小:13.70 MB

- 文档页数:40

VAR模型的原理及应用1. 引言VAR(Vector Autoregression)模型是一种常用的计量经济学模型,用于分析多个相关时间序列变量之间的动态关系。

VAR模型在宏观经济学、金融学、营销研究等领域具有广泛的应用。

本文将介绍VAR模型的原理以及其在实际应用中的一些特点和注意事项。

2. VAR模型的原理VAR模型是基于时间序列数据的统计模型,它假设各个时间序列变量之间存在互相影响的关系。

VAR模型的核心思想是用当前变量的过去值和其他相关变量的过去值来预测当前变量的值。

具体来说,VAR模型可以表示为如下形式:$$ X_t = \\alpha_1X_{t-1} + \\alpha_2X_{t-2} + \\cdots + \\alpha_pX_{t-p} +\\epsilon_t $$其中,X t表示当前时间点的变量向量,$\\alpha_1, \\alpha_2, \\cdots,\\alpha_p$是模型的参数,$X_{t-1}, X_{t-2}, \\cdots, X_{t-p}$表示过去几个时间点的变量向量,$\\epsilon_t$表示误差项。

VAR模型的核心在于确定模型的参数和滞后阶数p。

参数的估计可以使用最小二乘法、极大似然法等方法。

滞后阶数的选择可以通过信息准则(如赤池信息准则、贝叶斯信息准则)来确定,一般通过对比不同滞后阶数下模型的拟合优度。

3. VAR模型的应用VAR模型具有广泛的应用场景,以下是一些常见的应用情况:3.1 宏观经济学中的应用对于宏观经济学研究来说,VAR模型可以用于分析不同经济指标之间的关系,例如国内生产总值(GDP)、消费者物价指数(CPI)、货币供应量等。

通过建立VAR模型,可以研究这些宏观经济指标之间的因果关系、冲击传递效应等。

3.2 金融领域中的应用VAR模型在金融领域中的应用广泛,可以用于分析股市、汇率、利率等金融变量之间的关系。

通过构建VAR模型,可以研究金融变量之间的动态相关性、风险传染效应等。

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

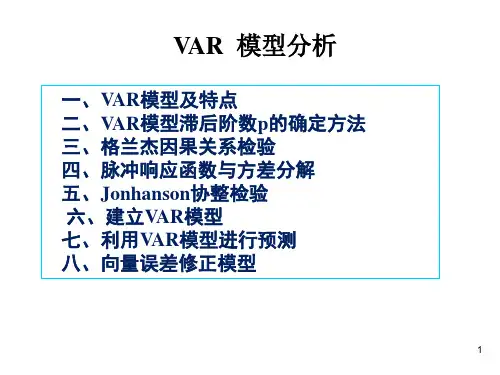

本章所要介绍的向量自回归模型(vector autoregression ,VAR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(VAR)是基于数据的统计性质建立模型,VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成VAR 模型,因此近年来VAR 模型受到越来越多的经济工作者的重视。

VAR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ⨯k 维矩阵Φ1,…, Φp 和k ⨯d 维矩阵H 是待估计的系数矩阵。

εt 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 ∑ 是εt 的协方差矩阵,是一个(k ⨯k )的正定矩阵。

11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍VAR 模型分析,其中包括;① VAR模型估计;②VAR模型滞后期的选择;③VAR模型平隐性检验;④VAR模型预侧;⑤协整性检验VAR模型佑计数据Lni(进口贸易总额), ,Lne的时间序列见图。

VAR模型与协整1,⾸先,如果变量都是平稳的,如增长率、cpi、实际汇率等少数变量则直接可以⽤VAR模型,格兰杰因果关系检验,脉冲响应、⽅差分解等2,70年代以前的建模都是以“序列平稳”为隐含假设的,70年代GRANGER提出“伪回归”问题,从此建模进⼊了“⾮平稳”与“协整”的时代,因此,现在对时间序列建模时不进⾏平稳性和⾮平稳序列协整性检验是不严格的;⽽且,如果序列⾮平稳或⾮协整,则建模的关键性检验——残差⽩噪声检验——可能是不能通过的。

(有的⽂章不进⾏平稳性和协整性检验有三种情况:⼀是按传统⽅法建模;⼆是突出⽂章的经济学意义⽽简化⽅法;三是建模成功与否靠残差检验⼀锤定⾳),也就是说VAR模型(含因果关系检验……)前提是平稳或协整。

3,早期的VAR是没有考虑平稳的问题,但是现在做VAR的步骤⼀般是这样的:第⼀步:单位根检验:UNIT ROOT TEST 对全部的变量进⾏单位根检验,早期⽤ARMA图看也可以,如果都平稳,不⽤做协整检验和模型平稳性检验,则回到1;第⼆步:协整检验:在两个变量的情况下,⽤Engle-Granger method和Johansen或者Stock and Watson⽅法,但是在多个变量的情况下,最好不要⽤Engle-Granger的⽅法,⽤Johansen⽅法,[回归出来的矩阵的rank, 如果满秩,则所有的变量都为稳定的序列,直接使⽤VAR,如果是0秩,则所有的序列都进⾏⼀阶差分之后VAR(前提应该是全部的序列都是I(1)),如果处于这两者的中间,那么就⽤error correction model(?)。

]第三步:滞后期确定:(操作见EVIEWS6.0中var模型下view-lag structure最后⼀列),多种准则⽐较选多数准则认同的最优滞后期,保证所有的残差都不存在⾃相关性,即white noise。

然后进⾏格兰杰因果关系检验,脉冲响应、⽅差分解……第四部:建⽴VAR模型:(因果关系检验),检验其平稳性(操作见EVIEWS6.0中var模型下view-lag structure第⼀列),平稳性检验通过(单位根r<1),表明模型平稳,即脉冲响应(冲击)是收敛的(如果冲击是发散的,不符合实际经济系统,再分析则毫⽆经济意义),可做脉冲脉冲响应、⽅差分解等;如果没通过平稳性检验,则不能直接做脉冲响应和⽅差分解,可以以差分变量做VAR模型,再说脉冲响应和⽅差分解,也就是说只有平稳的VAR模型(⾮指序列平稳⽽是模型平稳,模型单位根⼩于1在单位圆内)才可以做脉冲响应、⽅差分解,VAR模型不平稳使⽤差分变量后建VAR模型。