VAR模型

- 格式:pptx

- 大小:181.26 KB

- 文档页数:28

2011年5月 第3O卷第5期 洛阳师范学院学报 Journal of Luoyang Normal University May.,201I V01.3O No.5

VaR模型的理论及应用

段 霞

(淮北师范大学教学科学学院,安徽淮北235000)

摘要:风险价值理论(Value at Risk,简称VaR)是一种预测市场风险最常用的方法.对于由不同市场因子、不 同金融工具所构成的投资组合和不同业务部门的投资组合,VaR都可以相对可靠地衡量其市场风险.本文主 要介绍了VaR的定义.计算方法及其应用. 关键词:风险价值;VaR利率风险;VaR资产组合 中图分类号:F224 文献标识码:A 文章编号:1009—4970(2011)05—0013—02

1 VaR的定义

风险价值(Value at Risk,简称VaR)是指在正 常的市场条件和给定的置信水平下,资产在给定的

时间区间内的最大期望损失. VaR是一种利用概率论与数理统计来估计风险

的方法.写成概率形式为

Prob(卸>liaR)=1一c 其中,△p是指在特定的持有期限内的损失,VaR为

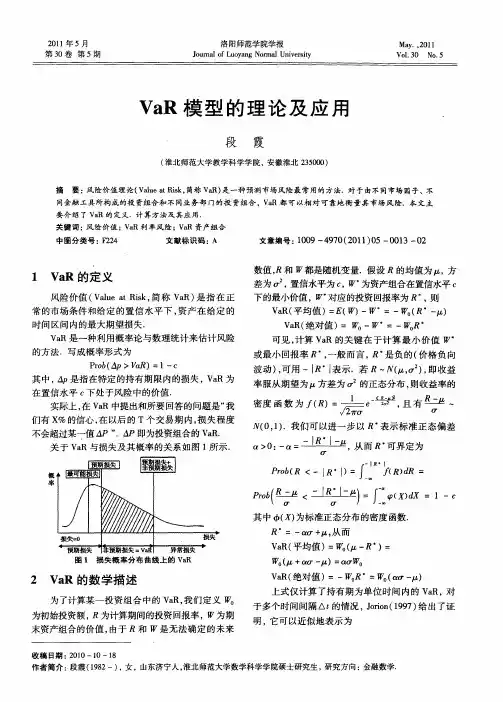

在置信水平C下处于风险中的价值. 实际上,在VaR中提出和所要回答的问题是“我

们有x%的信心,在以后的T个交易期内,损失程度 不会超过某一值△P”.△尸即为投资组合的VaR. 关于VaR与损失及其概率的关系如图l所示.

概 蛊 剥 j损失I 罪 奂 l最可能{ 日失l \

.j 。\ 。

损失=O 损失

图1损失概率分布曲线上的VaR

2 VaR的数学描述

为了计算某一投资组合中的VaR,我们定义

为初始投资额,R为计算期间的投资回报率, 为期

末资产组合的价值,由于 和 是无法确定的未来 数值, 和 都是随机变量.假设 的均值为 ,方 差为or ,置信水平为C,W 为资产组合在置信水平c

下的最小价值, 对应的投资回报率为R ,则

VaR(平均值)=E(W)一W =一 (尺’一 )

风险价值VaR模型与算法

[摘 要]本文介绍了VaR计算方法中的历史模拟法、蒙特卡罗模拟法,并就两种模型和算法以国内市场的六只股票进行了数值实验,且作了比较,通过比较可看出各种方法的优缺点。VaR及其计算方法的引入,对我国金融机构和投资管理市场风险以及金融监管部门进行金融监管具有重要的参考价值。

[关键词]VaR;市场风险;置信水平

1 VaR的概念

VaR是一种利用统计技术来度量有价证券金融市场风险的方法。P.Jorion给出了一个比较权威的定义:VaR是指在正常的市场波动条件下,资产组合在给定置信度和一定的持有期内可能的最大损失。用数学公式描述如下:prob(-Δp>VaR)=α,其中Δp为证券组合在持有期Δt内的损失;α为预先给定的置信度;VaR为在置信度α下处于风险中的价值。

VaR本身是一个数字,属于统计概念的范畴,VaR回答了:发生损失大于给定的VaR的概率小于α,也就是我们可以用1-α的概率保证损失不会超过VaR。例如,某公司每天交易的有价证券的日VaR值在95%的置信水平下为50万美元,这就是说,在正常的市场条件下,在今后24小时内发生大于50万美元亏损的可能性为5%,或者说该公司能以95%的把握保证在今后24小时内损失不会超过50万美元。这一数据不仅给出了公司市场风险暴露的大小,同时也给出了损失的概率。

2 VaR的计算

2.1 历史模拟法

在使用历史模拟法计算VaR时,是将一个资产组合映射为一个历史的价格分布,这样一来,对每一天都可以计算其在该分布之下的利润或损失,并可以将这个序列简单的排序,相应于事先给出的理想的置信区间的收益率就是所要计算的VaR值。这意味着:如果事先指定的置信区间为99%时我们可以挑选1000个样本数据点中的第10个数据作为VaR的估计值。

2.2 蒙特卡罗模拟法

蒙特卡罗模拟法,主要思路是反复模拟决定金融工具价格的随机过程,每次模拟都可以得到组合在持有期末的一个可能值,进行大量的模拟,那么组合价值的模拟分布将收敛于组合的真实分布,这样通过模拟分布可以逼近真实分布,从而求出VaR。

VAR模型的应用

基于VAR量技术通过变量平稳性和协整检验格兰杰因果检验,脉冲响应函数和预测方差分解分析,对经济增长与环境污染在时序维度的关系及其动态性进行了实证研究.

[1]刘坤,刘贤赵,常文静. 烟台市经济增长与环境污染关系实证研究——基于VAR计量技术的检验分析[J]. 环境科学学报,2007,11:1929-1936.

1、孙长青(2012年)城镇化、工业化和金融发展的动态关系进行了分析,运用VAR模型、Johansen协整检验、Granger因果性检验和方差分解等定量分析方法进行了实证研究。

[1]孙长青. 基于VAR模型的城镇化、工业化与金融发展关系分析——以中原经济区为例[J].

经济经纬,2012,06:17-21.

2、 近年来,中国经济发展的可持续性备受关注。环境

作为一种不可替代的资源,诸多数据显示,中国为其经

济高速增长付出的资源环境代价是沉重的,同时经济增

长也会影响环境。在未来的经济发展中,如何处理经济

增长与环境治理的关系,就变成了一个迫切而现实的问

题。在这种进程中,是否能够找到某种平衡路径的前提,

就是要对经济发展和环境污染的关系进行深入的研究。从目前来看,在这一方面国内的相关研究还有待于

进一步深入。

(二)VAR模型的构建

VAR模型是Sims于1980年提出的向量自回归模

型weclor auloregressive model,简称VAR模型)。本文用

VAR模型对山东省经济增长与环境污染各指标进行实

证分析,VAR模型可以表述如下:

其中为k维内生变量,为D维外生变量;为kxk维待估计的系数矩阵,m为KxD维待估计的系数矩阵,(其中为k维向量的方差协方差矩阵)。可以同期相关,但通常不与自己的滞后值相关,也不与等式右边的变量相关,p为模型的滞

后阶数。

[1]吴丹,吴仁海. 不同地区经济增长与环境污染关系的VAR模型分析——基于广州、佛山、肇庆经济圈的实证研究[J]. 环境科学学报,2011,04:880-888.

用EViews估计联立方程模型

1.EViews提供的系统估计方法

(1)跨方程加权法(Cross-equation weighting)

(2)似不相关回归法

(Seemingly Unrelated Regression.SUR )

(3)两阶段最小二乘法

(4)三阶段最小二乘法

(5)广义矩法(GMM) (一共有8种方法)

2.系统方程的建立与估计

(1)建立系统方程工作文件或打开一个已存在的工作文件.

2. 系统模型的建立

点击Objects-New-System,在打开的对话框中给系统方程命名.点击OK

出现如图所视的对话框,然后可以将系统方程直接键入窗口.系统方程中的方程应当是行为方程式(需要估计参数的方程).

例如包含两个方程的系统方程,可以在对话框中输入如下的方程

3. 估计方程

点击系统窗口工具栏中Estimate功能键,出现如下对话框

如果选择两阶段最小二乘法,应在方程对话框中在键入工具变量

y=c(1)+c(2)*x+c(3)*y(-1)+c(4)*z

x=c(5)+c(6)*y+c(7)*z(-1) INST Y Y(-1) X Z

对话框提供了8种估计方法,选择两阶段最小二乘法,点击OK.

得到如下的输出结果

System: UNTITLED

Estimation Method: Two-Stage Least Squares

Date: 11/23/05 Time: 19:47

Sample: 2 248

Included observations: 247

Total system (balanced) observations 494

Instruments: Y Y(-1) X Z C

Coefficient Std. Error t-Statistic Prob.

C(1) -860.3344 293.0996 -2.935297 0.0035