增值税应税货物或劳务销货清单(空白)

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

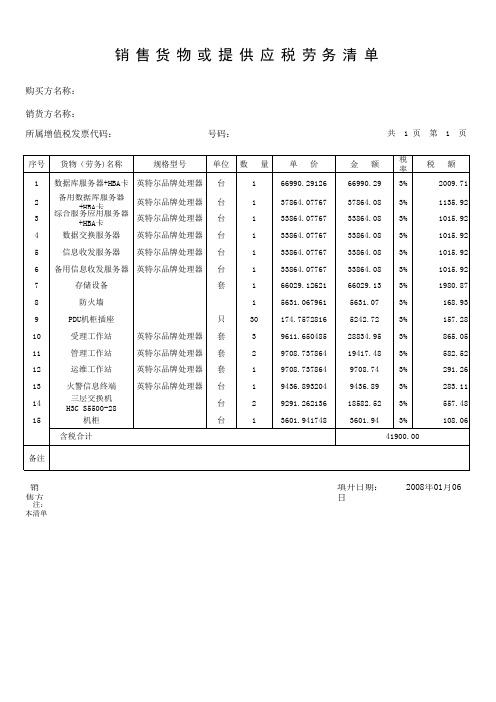

销售货物或提供应税劳务清单

购买单位名称:

销货单位名称:

所属增值税专用发票代码:3700081130号码:05780358 共 2 页 第 1 页

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

销售货物或提供应税劳务清单

购买单位名称:杭州联华华商集团有限公司

销货单位名称:威海连邦网络科技有限公司

所属增值税专用发票代码:3700081140号码:05780358 共 2 页 第 2 页

2 页 第 1 页

75

140

300

90

160

294

630

140

300

180

150

170

125

300

100

100

375

468

76

150

200

45

70

83.1

200 8年12月1日

2 页 第 2 页

130

-1168.22

5841.1

-1168.22

4672.88 8年12月1日。

《增值税专用发票销货清单》使用说明及样表

各增值税一般纳税人:

《增值税专用发票销货清单》(以下简称《销货清单》)是增值税一般纳税人在开具增值税专用发票时,因需开具项目较多,而汇总开具增值税专用发票时使用的发票附单。

随着防伪税控的广泛推广应用,《销货清单》的使用量已大幅减少,我局从即日起不再统一印制和发放《销货清单》,纳税人如需使用,请从我局网站下载表式后自行印制或打印使用。

为保证《销货清单》的正确使用,现对有关规定重申如下:

一、销售货物品种较多的,可以汇总开具增值税专用发票。

如果所售货物适用的税率不一致,应按不同税率分别汇总填开专用发票。

汇总填开专用发票,可以不填写“商品或劳务名称”、“计量单位”、“数量”和“单价”栏。

二、汇总填开专用发票,必须附有销售方开具并加盖财务专用章或发票专用章的销货清单。

销货清单应填写购销双方的单位名称、商品或劳务名称、计量单位、数量、单价、销售额,销货单位的汇总销售额应与专用发票的“金额”栏的数字一致。

购货方应索取《销货清单》一式两份,分别附在发票联和抵扣联之后,销售单位应至少保存《销货清单》一份,与专用发票记账联一并作为财务记账的原始凭证,以备查核。

附:《增值税专用发票销货清单》

绍兴县国家税务局

二○○六年八月三十一日

增值税专用发票销货清单

销货单位:制单人:开票日期:年月日注:本附单一式三份,销货单位一份,购货单位二份。