销售货物或者提供应税劳务清单

- 格式:xls

- 大小:28.00 KB

- 文档页数:5

贩卖货物或者提供应税劳务、服务目录

根据相关法律法规,以下是贩卖货物或者提供应税劳务、服务的目录及分类:

一、贩卖货物

1. 食品类

- 新鲜蔬果

- 肉类及肉制品

- 禽类及禽制品

- 水产品及水产制品

- 粮油及食用调料

- 糕点及面包

- 饮料及饮品

- 糖果及巧克力

- 乳制品及冷冻食品

- 预包装食品

2. 日用品类

- 家居用品

- 礼品及饰品

- 化妆品

- 服饰及配饰

- 电子产品

- 文具用品

- 体育用品

- 珠宝及钟表

- 家用电器

3. 家具类

- 卧室家具

- 客厅家具

- 餐厅家具

- 办公家具

- 儿童家具

- 其他家具

二、提供应税劳务、服务

1. 教育培训类- 学前教育

- 小学教育

- 初中教育

- 高中教育

- 大学教育

- 职业培训

- 语言培训

- 音乐舞蹈培训- IT培训

- 艺术培训

2. 医疗保健类- 门诊服务

- 住院服务

- 中医服务

- 西医服务

- 牙科服务

- 眼科服务

- 康复服务

- 体检服务

- 医疗器械租赁

- 药品配送

3. 娱乐休闲类

- 健身服务

- 游乐园服务

- 影视娱乐

- 旅游服务

- 俱乐部服务

- 桌游服务

- 游戏厅服务

- 舞台演出

- 摄影摄像服务

- 体育赛事门票

以上信息仅供参考,具体应税项目还需根据相关税法规定进行详细判断和申报。

销售物品或者提供应税劳务、服务清单1. 介绍本文档旨在提供销售物品或提供应税劳务、服务的清单,以方便记录和报告相关交易细节。

根据中国税务法规定,销售物品或提供劳务、服务都需要纳税,因此维护一份清单以确保税务合规性十分重要。

2. 清单内容清单内容应包括以下要素:- 商品或劳务、服务名称:清单上应明确列出每个销售物品或提供劳务、服务的名称,以便进行准确的报告和记录。

- 规格型号:如适用,清单上应提供相应商品或劳务、服务的规格型号,以进一步明确具体细节。

- 数量:清单应记录每个销售物品或提供劳务、服务的数量,以便计算总销售额和应纳税额。

- 单价:清单上应标明每个销售物品或提供劳务、服务的单价,用于计算总销售额和应纳税额。

- 总金额:根据数量和单价,清单上应计算并列出每个销售物品或提供劳务、服务的总金额,方便统计和核对。

- 税率和税额:根据中国税法规定的税率,清单上应计算并列出每个销售物品或提供劳务、服务的税额,以确保税务申报的准确性。

- 其他信息:根据需要,清单上还可以包含其他相关信息,如购买日期、交易对方等。

3. 清单维护和报告为方便维护和报告,清单可采用电子或纸质形式进行记录。

建议定期更新清单,并保留清单的副本作为备份和参考。

税务申报时,根据中国税法的要求,清单上所列销售物品的销售额和税额应按照相关规定进行申报和纳税。

务必确保清单的准确性和可靠性。

4. 结论销售物品或提供应税劳务、服务清单的维护和记录是确保税务合规的重要工作。

通过清单的建立,可以提高准确性和效率,并降低风险和错误的发生。

加强对销售物品和劳务、服务清单的管理,将有助于推动企业的可持续发展。

以上是销售物品或提供应税劳务、服务清单的相关内容。

如有任何进一步的疑问或需要更详细的信息,请随时联系我们。

谢谢!----------*注意:本文档仅供参考,具体操作时请按照中国税务法规定并根据实际情况进行处理。

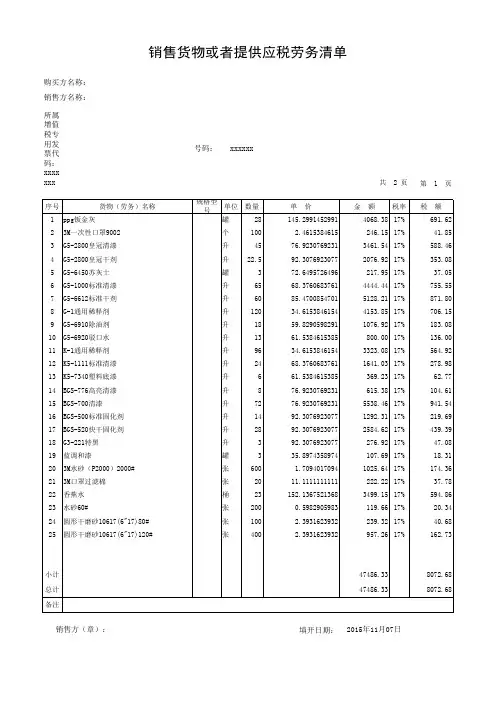

销售方(章):

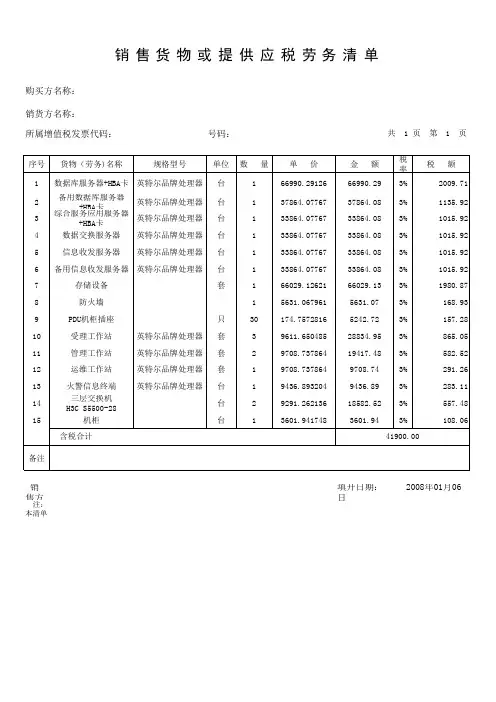

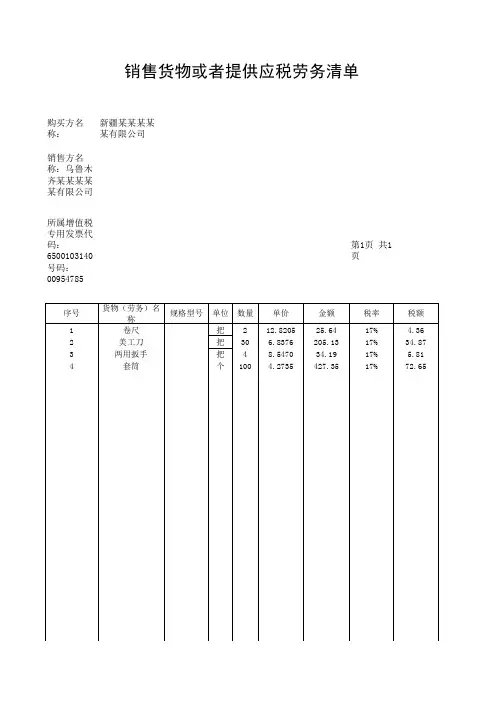

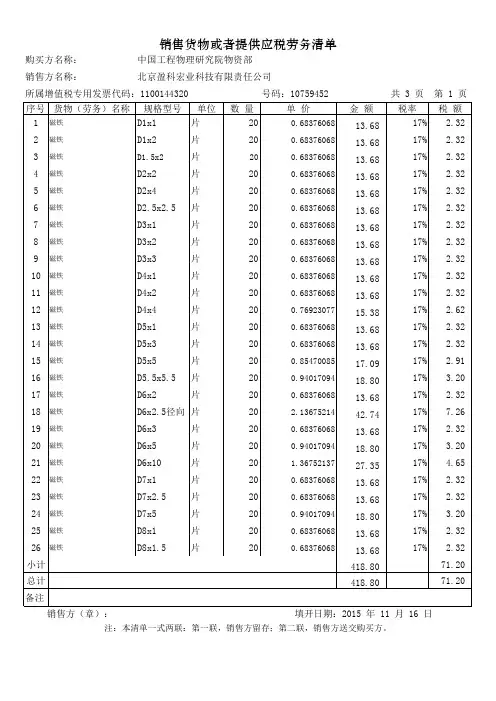

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。