证券期货年鉴指标数据:中国2018年商品期权交易概况统计

- 格式:xls

- 大小:5.50 KB

- 文档页数:2

2018年证券行业市场调研分析报告目录第一节业务规范,趋势向好 (5)一、市场震荡致业绩回落,行业分化加剧 (5)二、资产负债表收缩周期,净资本扩充严控风险 (7)1、创新业务审慎开展,资产负债表小幅缩水 (7)2、监管趋严环境下加速扩充净资本,杠杆率趋稳 (10)三、困中求变,业务转型摆脱“看天吃饭” (14)1、市场变化+政策驱动倒逼券商业务结构转型 (14)2、传统业务承压,券商积极探索特色化业务空间 (17)第二节严监管下,守正出奇 (19)一、投行业务:IPO 规模超预期,严监管下更看业务实力 (19)二、资管业务:去通道去嵌套,回归业务本源 (26)三、资本中介业务:成本端有望改善,业绩或将提振 (28)四、直投业务:IPO 提速推动业绩进入加速释放期 (33)五、自营业务:规模较稳定,风险偏稳健 (35)六、经纪业务:佣金率进一步下降压力有限 (36)第三节投资回归价值,优质券商攻守兼备 (38)图表1:证券行业营收规模趋势 (5)图表2:证券行业净利润趋势 (6)图表3:证券行业总资产规模小幅下滑 (7)图表4:行业集中度提升 (8)图表5:上市券商融出资金规模下降 (9)图表6:上市券商自营类资金规模情况 (9)图表7:证券行业净资产规模稳步增长 (11)图表8:上市券商2016 年净资产规模 (11)图表9:证券行业杠杆水平小幅下降 (12)图表10:证券行业历年ROA 水平 (12)图表11:上市券商2016 年ROA 水平 (13)图表12:证券行业ROE 水平 (13)图表13:上市券商2016 年ROE 水平 (14)图表14:证券行业业务结构逐步多元化 (15)图表15:2015-2016 年权益类融资情况 (19)图表16:2015-2016 年债券类融资情况 (20)图表17:行业历史投行业务净收入 (20)图表18:上市券商承销业务收入情况 (21)图表19:证券行业IPO 业务平均费率情况 (22)图表20:2016 年上市券商IPO 业务费率情况 (23)图表21:上市券商IPO 排队项目情况 (23)图表22:上市券商投行收入贡献比 (24)图表23:上市券商IPO 排队项目情况 (25)图表24:上市券商投行收入贡献比 (25)图表25:行业历史资产管理业务净收入 (26)图表26:2016 年券商资产管理业务净收入及增速 (26)图表27:2016 年上市券商资管业务净收入贡献比 (27)图表28:证监会主管ABS 规模 (28)图表29:行业利息净收入情况 (29)图表30:上市券商利息支出占总利息收入比重情况 (30)图表31:市场两融业务余额 (30)图表32:2016 年上市券商两融利息净收入 (31)图表33:2017 年1-4 月股票质押市场结构 (32)图表34:券商承揽的股票质押市值规模及数量 (32)图表35:市场日均股基交易量变动趋势 (36)图表36:上市券商股基交易额占比 (36)图表37:券商指数市盈率、市净率情况 (39)表格1:2016 年上市券商盈利经营情况 (7)表格2:2016 年上市券商业务结构 (16)表格3:2016 年上市券商直投子公司情况 (34)表格4:上市券商权益类和固定收益类投资情况 (35)第一节业务规范,趋势向好一、市场震荡致业绩回落,行业分化加剧业绩出现较大回落,成本刚性致净利润率下滑,行业集中度稳定。

2018年股票期权市场分析报告2018年1月目录一、我国金融衍生品发展现状 (4)1、场内金融衍生品发展情况 (5)2、场外金融衍生品发展情况 (6)二、期权:场内期权发展势头良好,场外期权增势突出 (7)1、场内期权发展势头良好 (7)2、场外期权增势突出 (8)三、海外市场借鉴:股票期权市场规模效应和信息优势铸就卖方竞争壁垒 (13)1、全球场外期权发展情况 (13)(1)股票市场机构化助推业务爆发,交易规模10年翻6倍 (13)(2)巨额结构化理财需求,高净值客户成为场外股票期权一大收入来源 (13)(3)多样化需求推动场外期权衍生品繁荣发展 (14)(4)金融危机后场外期权规模回落,期权合约向场内迁移 (15)2、场外股票期权卖方格局 (16)(1)场外股票期权交易占用大量资本,规模经济效应较高 (16)(2)大型交易商信息优势铸就竞争壁垒 (16)3、场外股票期权商业模式 (17)(1)承担风险博取超额收益,风险管理是场外期权业务的核心 (17)(2)股票交易税前利润近50%来自衍生品交易 (19)四、国内期权市场规模测算 (19)1、场内期权 (20)2、场外期权 (24)我国金融衍生品发展已经初具规模。

1)场内金融衍生品稳步扩容:50ETF 股指期权交易金额逐年以近2倍速度增长,据2017年底深交所网站消息,深交所将稳妥推出股票ETF 期权试点,场内期权市场稳步扩容;2)场外金融衍生品增速提升:收益互换在“去杠杆”、“减持新规”等严监管下回归理性,交易规模相对稳定;随着套期保值需求提升和个股杠杆投资需求拉动,机构客户大量进场促进场外期权市场规模扩容。

期权:场内期权发展势头良好,场外期权增势突出。

国内期权场内场外发展势头良好,未来可期1)据wind 数据,场内50ETF 期权自面世以来,年合约成交金额不断翻番,从2015年的0.6万亿元,增长为2017年的4.85万亿元,随着后续试点期权品种落地,成交规模将进一步扩容。

2."证券交易结算资金"是指"证券市场交易结算资金监控系统"获取的有经纪业务的证券公司全部经纪业务客户(含部分采取证券公司结算模式的资产管理计划)从事证券交易等的人民币交易结算资金.不包括投资者从事资融券业务等的资金.也不包括证券公司自营.QFII 以及采用托管人结算模式的证券公司资产管理计划和公开募集证券投资基金等从事证券交易的资金.

数据来源:中国证券投资者保护基金有限责任公司

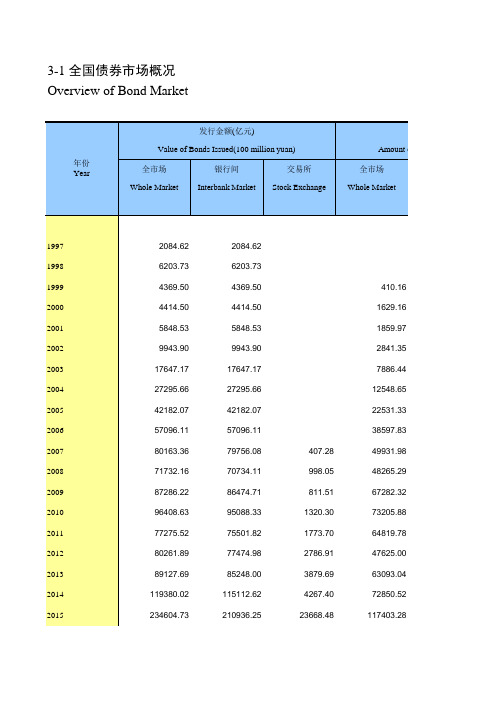

摘编自《中国证券期货统计年鉴2019》。