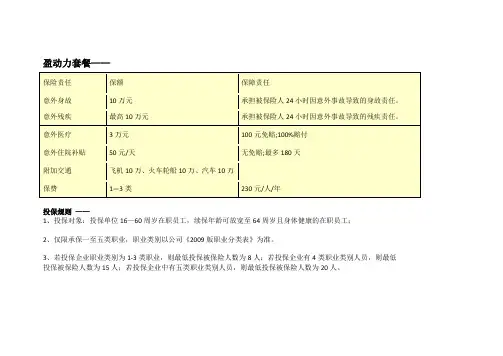

2018年中国平安高保额盈动力

- 格式:pptx

- 大小:1.57 MB

- 文档页数:20

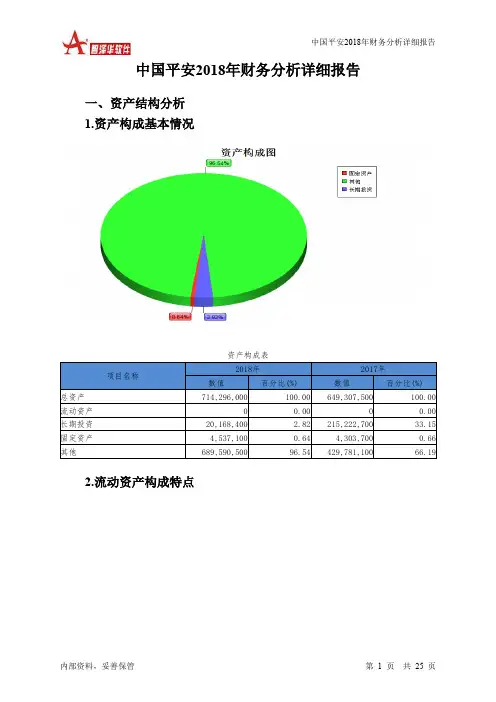

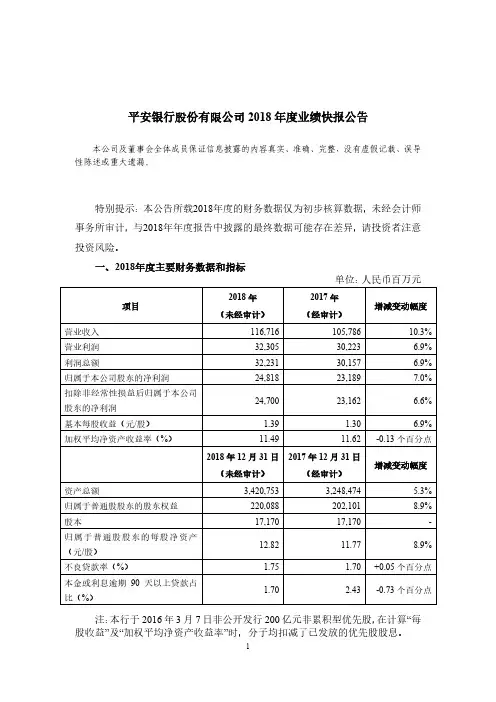

中国平安2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表2.流动资产构成特点流动资产构成表3.资产的增减变化2018年总资产为714,296,000万元,与2017年的649,307,500万元相比有较大增长,增长10.01%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加82,493,900万元,递延所得税资产增加504,600万元,固定资产增加233,400万元,商誉增加1,300万元,共计增加83,233,200万元;以下项目的变动使资产总额减少:无形资产减少404,500万元,应收利息减少5,190,000万元,货币资金减少9,434,000万元,长期投资减少195,054,300万元,共计减少210,082,800万元。

增加项与减少项相抵,使资产总额增长126,849,600万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况中国平安2018年负债总额为645,931,700万元,资本金为1,828,000万元,所有者权益为68,364,300万元,资产负债率为90.43%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;短期借款为9,362,700万元,金融性负债占资金来源总额的1.31%。

负债及权益构成表2.流动负债构成情况3.负债的增减变化情况2018年负债总额为645,931,700万元,与2017年的590,515,800万元相比有所增长,增长9.38%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表4.负债的增减变化原因以下项目的变动使负债总额增加:应付债券增加10,559,200万元,长期借款增加3,890,400万元,应交税费增加461,000万元,短期借款增加331,700万元,应付职工薪酬增加39,300万元,共计增加15,281,600万元;以下项目的变动使负债总额减少:递延所得税负债减少741,500万元,应付利息减少3,069,600万元,共计减少3,811,100万元。

平安2018开门红年金险玺越人生(对比香港友邦充裕未来2)平安2018开门红年金险玺越人生,是保监会对年金险新规后对首发产品,最大的变化就是返还时间由以前的首年投保即开始返还,变为投保后5年才开始返还。

这是为了应对保监会对年金险的新规,港险阿莉绝得这样的设置较以前过早返还相比,是更合理的。

但无论如何,年金险最终还是要看收益。

推迟首次返还时间,实际上是对保险公司运用保费投资营运更为有利的,只是最终能否将收益派发的保单上,那还要看保单收益如何。

一、解析平安2018开门红年金险玺越人生这里还要解析一下平安2018开门红年金险玺越人生的收益组成,2018开门红年金险玺越人生,由保单现金价值+万能账户价值构成。

保单现金价值,随着保单年度递增而逐渐增加,是保证收益;万能账户价值,是由进入万能账户的金额以及该金额产生的红利构成的,而进入万能账户的金额分别由生存金和保单分红组成,生存金是保证收益,分红是非保证收益。

用一下公式来解析平安2018开门红年金险玺越人生的总利益;总利益=保单现金价值+万能账户价值;万能账户价值=进入万能账户的金额+万能账户的红利;进入万能账户的金额=生存金+保单红利二、玺越人生对比香港友邦充裕未来2投保举例30岁女士为刚出生0岁的男孩分别投保玺越人生和充裕未来2,年缴保费均为66000(1万美金),5年缴费,总保费33万。

下面是男孩不同年龄时,两份保单不同的总利益比较:20岁时,玺越人生总利益为634,104,充裕未来2的总利益为7,99,029(121065美金);30岁时,玺越人生总利益为989,947,充裕未来2的总利益为1,504,635(227975美金);50岁时,玺越人生总利益为2,419,894,充裕未来2的总利益为5,690,856(862251美金);60岁时,玺越人生总利益为3,783,079,充裕未来2的总利益为10,560,250(1600038美金);70岁时,玺越人生总利益为5,930,747,充裕未来2的总利益为20,587,241(3119279美金);80岁时,玺越人生总利益为9,290,869,充裕未来2的总利益为40,646,654(6158584美金);90岁时,玺越人生总利益为14,555,397,充裕未来2的总利益为79,283,971(12012723美金)100岁时,玺越人生总利益为22,804,011,充裕未来2的总利益为153,339,272(23233223美金)可见,充裕未来50岁时总利益相当于平安玺越人生70岁时总利益;充裕未来60岁时总利益相当于平安玺越人生90岁时总利益。

南开大学题目:中国平安保险(集团)公司公司治理分析学号:0612191姓名:李强年级:2006学院:商学院系别:信息资源管理专业:档案学双修:财政学完成日期:2009年6月20日中国平安保险(集团)公司公司治理分析一、中国平安保险集团公司股权关系及内部治理结构中国平安保险(集团)股份有限公司,是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。

公司成立于 1988年,总部位于深圳。

2004年6月和2007年3月,公司先后在香港联合交易所主板及上海证券交易所上市,股份名称“中国平安”,香港联合交易所股票代码为2318; 上海证券交易所股票代码为601318。

中国平安根据相关法律法规的规定,并结合公司的实际情况,不断完善公司治理结构。

股权结构:公司控股设立中国平安人寿保险股份有限公司(“平安人寿”)、中国平安财产保险股份有限公司(“平安产险”)、平安养老保险股份有限公司、平安资产管理有限责任公司、平安健康保险股份有限公司,并控股中国平安保险海外(控股)有限公司、平安信托投资有限责任公司(“平安信托”)、深圳市商业银行。

平安信托依法控股平安证券有限责任公司,深圳市商业银行依法控股平安银行有限责任公司,平安海外依法控股中国平安保险(香港)有限公司,及中国平安资产管理(香港)有限公司。

董事会:截止2008年12月31日,中国平安集团公司董事会由19名成员构成,其中执行董事 3 名,独立非执行董事9名,独立非执行董事7名。

在2008年报告期内,董事会的运行主要采取会议机制,共召开会议8次,会议注重维护公司和全体股东的利益。

2008年,审计委员会共举行 5次会议,审阅了截至2007年12月31日止年度财务报告及截至2008年6月30止的半年度财务报告。

此外,为了更好的评估公司财务申报制度及内部控制制度,所有审计委员会成员均于报告期内与外聘会计师事务所举行会议,审核其表现、独立性及客观性。

2018年平安保险入职培训考试试题及答案1.智悦人生万能险的投保人于签收保单之日起10日内,要求解除合同的,保险公司( )(单选题)A、按实际天数扣除初始费用B、扣除首年初始费用C、退还所收的全部保费D、不予受理正确的答案是C。

2.智悦人生期交保险费大于10000元(含)时,最低基本保险金额不得低于期交保险费的( )倍,且不得低于( )万元(单选题)A、5,20B、10,20C、5,25D、10,25正确的答案是A。

3.智悦人生万能险( )结算一次保单利息(单选题)A、每日B、每月C、每季D、每年正确的答案是B。

4.对于投保附加智悦人生提前给付重疾险,下列符合主险期交保费规定的是( )。

(单选题)A、不得低于6000元B、不得低于4000元C、不得低于2000元D、无限制正确的答案是D。

5.人寿保险的保费分为纯保费和附加费用。

在平安智悦人生终身寿险(万能型)的保费划分中,属于附加费用的是( )。

(单选题)A、保障成本B、保单账户价值C、现金价值D、初始费用正确的答案是D。

6.平安附加智悦人生提前给付重疾险的保险责任中,所规定男性的重大疾病包括( )(单选题)A、30种B、28种C、45种D、44种正确的答案是D。

7.客户陈先生,投保智悦人生,期交保费20000元。

若陈先生每个保单年度均按时交费,则第一个保单年度交纳的初始费用是( )(备注:查表得知保单首年度10000元以内初始费用比例为50%;10000以上初始费用比例为3%)(单选题)A、10000B、600C、10600D、5300正确的答案是D。

8.客户张先生投保智悦人生万能险,如果前( )个保单年度的应付期交保险费均在约定支付日或其后的( )日内支付。

则在累计交满前( )年应付期交保险费时,将发放持续交费特别奖励并计入保单账户,持续交费特别奖励等于累计已付前( )年期交保险费的( )(单选题)A、10,30,20,20,1.5%B、10,60,4,4,1.5%C、4,60,20,20,1%D、4,30,4,4,1%正确的答案是C。

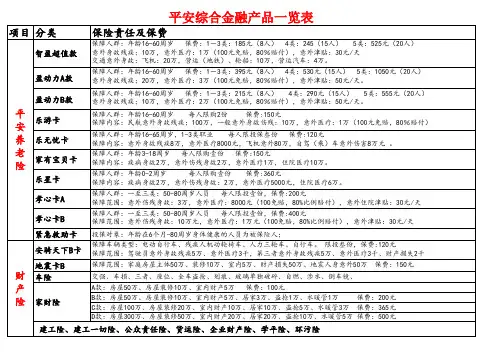

平安福保险条款平安福2018保险条款第一篇平安福保险条款:少儿平安福条款产品特点:少儿平安福是一款兼顾少儿保障与父母经济补偿的创新型少儿保障产品,除了涵盖10种少儿特定重疾、8种轻度重疾、45种重大疾病、意外、豁免等多项保障责任外,更考虑到少儿保障时间长及父母陪护期间的误工损失等情况,设计重疾“三重给付”、重疾陪护金责任,将保障与关爱传递给全家人。

少儿平安福条款:主险:身故保险金:18岁前身故给付主险所交保费,18岁起身故给付1倍基本保额;合同终止。

附加重疾险:分为基本责任和可选责任1、基本责任(1)重疾保险金:首次发生重大疾病(男性44种、女性45种),按照基本保额给付重疾保险金,附加险终止,主险基本保额等额下降。

(2)少儿重疾金:发生少儿特有重疾(10种),且此前未发生前述45种“重大疾病”,按照1倍基本保额给付少儿重疾金。

“少儿重疾金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

(3)轻症金:发生轻症(8种),且此前未发生“重大疾病”,按照20%基本保额给付轻症金。

“轻症金”只给付一次,给付后,附加险合同继续有效,主险基本保额不变。

2、可选责任:陪护金(按份销售)(1)重疾陪护金:首次发生重大疾病(男性44种、女性45种),每月给付2000元/份,连续6个月,附加险终止;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的重疾陪护金,附加险终止。

(2)少儿重疾陪护金:发生少儿特有重疾(10种),且此前未发生“重大疾病”,每月给付2000元/份,连续6个月;“少儿重疾陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的6个月期间身故,一次性给付剩余未给付的少儿特有重疾陪护金,附加险终止。

(3)轻症陪护金:发生轻症(8种),且此前未发生“重大疾病”,每月给付2000元/份,连续3个月;“轻症陪护金”只给付一次,给付后,附加险继续有效,基本保额不变;若被保险人在给付的3个月期间身故,一次性给付剩余未给付的轻症陪护金,附加险终止。

理财规划投资分析:中国平安一、公司概述中国平安保险(集团)股份有限公司于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。

中国平安的愿景是以保险、银行、投资三大业务为支柱,谋求企业的长期、稳定、健康发展,为企业各利益相关方创造持续增长的价值,成为国际领先的综合金融服务集团和百年老店。

在综合金融构建的过程中,平安资产规模迅速扩张,截至2011年12月31日,集团总资产达人民币22,854.24亿元,归属母公司股东权益为人民币1,308.67亿元从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第二大产险公司。

市场地位持续提升,不断逼近龙头企业。

无论是寿险还产,中国平安保费增速都远高于同业竞争者。

05-11年寿险均复合增长21.3%,产险均复合增长36.87%,市场份额由 05 年的10.31%上升至11年的 18.05% 集团运用旗下各专业子公司通过多渠道分销网络,以统一的品牌向超过6000 万客户提供保险、银行、投资等全方位、个性化的金融产品和服务。

集团拥有中国金融企业中真正整合的综合金融服务平台,位于上海张江的中国平安全国后援管理中心是亚洲领先的金融后台处理中心,公司据此建立起流程化、工厂化的后台作业系统,并借助电话、网络及专业的业务员中国平安在2011年《福布斯》“全球上市公司2000强”中名列第147位;荣登英国《金融时报》“全球500强”第107位;名列美国《财富》杂志“全球领先企业500强”第328位,并蝉联中国内地非国有企业第一。

二、投资理由1、保险起家,目标远大。

平安保险于1988年诞生于深圳蛇口,成立初期只开办财产险业务,在90年代整个金融行业分经营的背景下,公司确定了公司的综合金融混业经营模式,开展寿险务成立证券、信托和海外控股公司,确定了公司的综合金融混业经营模式,并一直坚定地实施战略目标。

开门红产品升级主打5 年以上年金险作者:本刊记者吴辉来源:《理财·市场版》 2018年第1期2018年各保险公司的开门红之战早已打响。

平安人寿、太保人寿、太平人寿、中国人寿、天安人寿等险企在公开渠道陆续公布了自己的开门红主打产品。

相比去年,2018年开门红开启得特别早,2017年10月下旬就开始了。

受保监会“134号文”的规范,以往作为年金险附加险的万能险,今年以独立险种的形式出现,快速返还型产品从市面上退离,5年期以上产品成为主流。

2018年开门红提前开启数据显示,保险业开门红期间所取得的保费往往能够占到全年1/3甚至1/2的比重。

而从2018年开门红的情况来看,保险公司开门红已提前开启,大型险企则又抢先一步。

以往12月才开始,2017年有的保险公司在10月中下旬就开始了。

去年国庆后,《理财》杂志记者就被某保险公司拉入开门红产品讲解微信群,每天都能接收到产品信息的推送。

据不完全统计,早在2017年10月,平安人寿、人保寿险、泰康保险、太平人寿等公司2018年开门红产品就已经上市。

值得注意的是,其中太平人寿早在2017年11月就开打“限购”牌,相关开门红产品在11月下旬限购一天。

所谓“开门红”,是指各家险企在每年年末及次年年初冲刺全年业绩的计划,是各大保险公司一年一度最大的营销重头戏。

业内公认,一场延续到次年三四月的开门红,能完成保险四成左右的业绩任务。

“年金+万能”的双主险模式记者从业内了解到,虽然有三款年金险产品遭保监会点名退出,但今年开门红仍是以年金险为主。

不过,随着保监会《关于规范人身保险公司产品开发设计行为的通知》(简称“134号文”)的落地,万能险、投连险不能作为附加险出现;两全险、年金险等需要在保单生效满5年后才能进行第一次返还,且每次给付比例不能超过已付保费的20%。

所以保险公司这次发售的开门红产品有了不少变化:一是以往快速返还的年金险附加万能账户的热门搭配已经消失;二是“年金+万能”的双主险模式正在成为开门红的一种主流模式,同时在保险金返还时间满足监管要求的“5年以上”。

张奔:用专业和真诚为客户实现两代以上的保障作者:陈小慧来源:《大众理财顾问》2018年第10期作为一名自信和专业的保险业老兵,她已经在行业里摸爬滚打超过21年。

她获得过中国平安TOP内阁会员、RFP美国注册财务策划师、RFC国际认证财务顾问、国际龙奖IDA会员、MDRT顶尖会员、中华遗嘱库公益大使等殊荣。

从业21年多来,她获奖无数、战绩累累,用精进的业务素养书写了一部从教师转型财富管家的从业传奇。

她就是两度入选“福布斯RFP中国百强保险精英(2017年、2018年)”的平安人寿大连分公司客户总监张奔。

在刚结束的“2018福布斯中国保险精英评选”颁奖典礼上,张奔获得了“2018福布斯中国保险精英评选钻石奖”。

颁奖典礼上,张奔星光熠熠,神采飞扬,再一次向家人和客户展示了自己的风采和实力。

用她的话说就是“我非常感谢也非常愉悦,这么多年的努力得到了认同,这是对我多年来努力最大的褒奖。

这个行业和我从事的事业不仅仅是成就了我自己,更重要的是,它真的可以帮助别人。

”如此一番感悟并不是应景之谈,这是张奔从业多年的心声,可以说是支撑着自己提升专业、扎实业务并不断向前的原动力。

而这一切都可以追溯到张奔入行之初。

“在1997年因为机缘投身到保险行业,尽管当时大众对于保险的态度并不太认同,比较幸运的是,我在入行时就有机会接触到业内优秀的从业人员。

而在我从业的第2年,就帮助客户实现了价值10万元的保险金理赔,不仅能赚钱养活自己还可以帮别人,这让我开始发自内心的认同这个行业和这份职业。

”张奔说到为客户带去的价值显得尤为激动,毕竟这对于一个当时二十几岁的年轻姑娘来讲,有着不小的心灵震撼。

从一开始辛苦的拜访客户到慢慢用专业及真诚打动客户,再到现在用口碑和信任维系客户,张奔在陌生的环境里快速地闯出了自己的一番天地。

今天的张奔显得非常优雅从容、精彩自如。

她非常感谢这个行业让她拥有梦想,并通过自己的学习努力让梦想成为现实。

目前,张奔已经构建起自己强大的客户体系和财富管理体系。

保险行业:平安和太保2018 年新单保费超预期寿险:1)2018 年保费端改善超预期。

平安2018 年个人业务新单保费同比增长+1%,12 月当月在去年高基数的基础上仍实现同比增长+34%。

太保2018 年个险新单同比增长-6%,其中4 季度同比增长164%,超市场预期。

国寿、新华、太平全年总保费收入同比增速分别为+5%、+12%、+9%,12 月当月同比增速分别为+9%、+15%、+32%。

2018 年,各家保费增速呈前低后高趋势,改善幅度超市场预期。

我们预估2018 年平安、国寿、太保、新华、太平NBV 分别同比增速分别为+5%、-16%、-1%、+1%、+10%。

2)预计2019 年新单保费与NBV 同比增长情况开始逐步改善。

目前平安、国寿、新华已转向长期保障型产品销售,预计这三家NBV 已实现正增长。

国寿2019 年NBV 增速预计最高,内部管理也有明显改善。

预计太保将于1 月下旬上市销售高现价分红年金险,新单保费负增长幅度将大幅缩窄。

财险:非车险高增长,提升产险整体盈利能力。

2018 年人保、平安、太保财险保费收入同比增速分别为+11%、+15%、+13%,12 月当月同比增速分别为+8%、+8%、+10%。

分险种来看,2018 年平安车险保费同比增长+7%,非车险同比增长+44%,非车险保费占比27%,同比提升5pct;太保车险保费同比增长+8%,非车险保费增长+29%,非车险保费占比26%,同比提升3pct。

预计2019 年非车险业务保费和利润贡献将持续提升,龙头公司的机构业务(非车险业务)优势进一步凸显,同时监管将强化对于手续费的管控,产险行业利润情况有望显著改善,保费和利润的集中度也将进一步提升。

新华保险:董事长万峰辞职,黎宗剑代行董事长职务,副总裁兼首席财务官杨征代行CEO 职务。

期间不排除有其他竞聘人的可能,最终人选将于3 月。