2010年中国经济走势预测

- 格式:pdf

- 大小:443.66 KB

- 文档页数:5

2010年中国宏观经济形势分析2010年,中国面对极为复杂的国内外经济环境和极为严峻的各类自然灾害等挑战,虽然我国宏观经济政策框架基本稳定,但汇率不断升级、通胀压力不期而至、外部需求持续变化、资本流动大幅波动,宏观经济形势未可乐观,就如温总理曾在接受采访时指出:“如果说2009年是进入新世纪以来经济最为困难的一年,那么2010年是中国经济最为复杂的一年”,不过党中央、国务院审时度势,科学决策,团结带领全国各族人民,深入贯彻落实科学发展观,加快转变经济发展方式,加强和改善宏观调控,发挥市场机制作用,有效巩固和扩大了应对国际金融危机冲击成果,使得2010年国民经济运行态势总体良好。

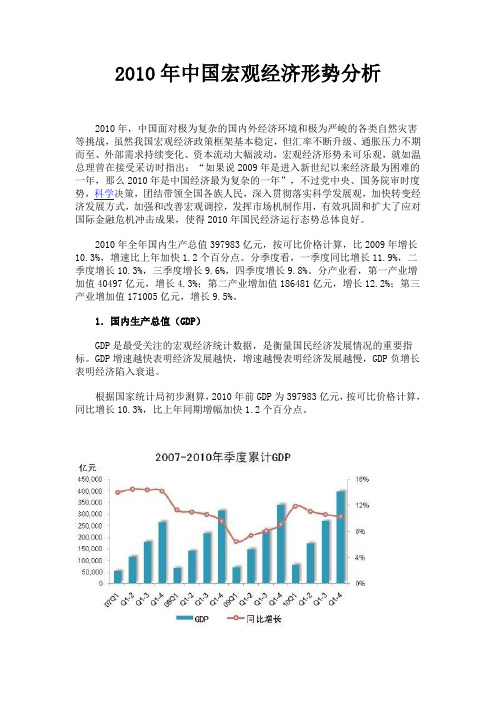

2010年全年国内生产总值397983亿元,按可比价格计算,比2009年增长10.3%,增速比上年加快1.2个百分点。

分季度看,一季度同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。

分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

1.国内生产总值(GDP)GDP是最受关注的宏观经济统计数据,是衡量国民经济发展情况的重要指标。

GDP增速越快表明经济发展越快,增速越慢表明经济发展越慢,GDP负增长表明经济陷入衰退。

根据国家统计局初步测算,2010年前GDP为397983亿元,按可比价格计算,同比增长10.3%,比上年同期增幅加快1.2个百分点。

数据来源:国家统计局2.社会消费品零售总额社会消费品零售总额反映国内消费支出情况,对判断国民经济现状和前景具有重要的指导作用。

社会消费品零售总额提升,表明消费支出增加,经济情况较好;社会消费品零售总额下降,表明经济景气趋缓或不佳。

2010年社会消费品零售总额达154554亿元,同比增长18.4%。

其中,城镇消费品零售额133689亿元,同比增长18.8%;乡村消费品零售额20865亿元,增长16.1%。

2010年中国经济发展趋势分析一、我国宏观经济呈现企稳回升的良好态势国际金融危机爆发以来,我国政府有针对性地出台了4万亿投资刺激计划、十大产业振兴规划、加大科技投入、改善民生、稳定出口等多项政策,一揽子计划遏制了经济快速下滑,稳定了投资者和消费者信心,促进了经济稳定回升。

1、内需回升明显投资与消费成为拉动经济增长的主要动力。

前三季度,资本形成拉动经济增长7.3个百分点,最终消费拉动4个百分点,内需共拉动经济增长11.3个百分点,内需增长速度高于改革开放三十年来我国经济平均9.8%的增长速度。

投资高速增长。

1-9月城镇固定资产投资累计同比增长33.3%,比上年同期加快了5.6个百分点。

政府主导的投资成为本轮投资高速增长的重要力量,1-9月国有及国有控股投资名义增长38.8%,高于平均水平5.5个百分点;从到位资金来看,国家预算内资金投资增长82.7%,高于平均水平43.6个百分点。

同时,农业、铁路、医疗、环保等基础设施与民生领域投资大幅提高,投资结构得到优化。

消费稳步提高。

1-9月份社会消费品零售额增长15.1%,扣除价格因素后实际增长17.0%,实际增幅高于去年同期3.2个百分点。

住房、汽车等消费品市场十分活跃,1-9月全国商品房销售面积增速由年初的负增长回升至42.9%,汽车销售增长29.2%,家电、建材、家具等相关产品消费形势良好。

2、工业生产加快1-9月份,我国规模以上工业增加值同比增长8.7%,其中一季度增长5.1%,二季度增长9.1%,三季度增幅达到12.3%。

发电量呈逐月回升态势,1-9月份,发电量累计增长1.9%,特别是8、9月份发电增速回升至9%以上。

自5月份以来,货运周转量增速稳步回升,1-9月份货运周转量由1-5月的增长1.8%回升到5%。

3、物价下降势头得到遏制受上年翘尾因素和总需求相对不足的影响,我国居民消费价格、工业品出厂价格都出现同比下降的走势,1-9月份,居民消费价格下降1.1%,工业品出厂价格下降-6.4%。

FDI PMI M2

名词解释

国际直接投资:是一国的投资者(自然人或法人)跨国境投入资本或其他生产要素,以获取或控制相应的企业经营管理权为核心,以获得利润或稀缺生产要素为

目的的投资活动。

2010年中国主要经济指标

中国采购经理指数是由国家统计局和中国物流与采购联合会共同合作完成,是快速及时反映市场动态的先行指标,它包括制造业和非制造业采购经理指数,与GDP一同构成我国宏观经济的指标体系。

目前,采购经理指数调查已列入国家统

计局的正式调查制度。

中国制造业采购经理指数体系共包括11个指数:新订单、生产、就业、供应商配送、存货、新出口订单、采购、产成品库存、购进价格、进口、积压订单。

制造业采购经理指数(PMI)是一个综合指数,计算方法全球统一。

如制造业PMI指数在50%以上,反映制造业经济总体扩张;低于50%,则通常反映制造业经济总体衰广义货币=流通中现金+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+

其他存款

3%个百分点

下滑14.2%个百分点

真正反映企业经营情况的指标。

2010年我国GDP增长10.3% 冷静看世界第二大2011年01月21日08:21:54 来源:人民日数据来源:国家统计局。

制图:刘先云●在复杂的环境中,国民经济继续保持了平稳较快的增长,GDP增长10.3%●2010年和整个“十一五”期间,节能降耗的目标基本上可以实现●中国经济总量的增加、位次的提高,是改革开放活力不断涌现的体现。

但也要冷静地看到,中国的发展方式还比较粗放,人均GDP排位还很靠后国民经济保持了回升向好的势头,GDP增长10.3%;物价基本控制在预期的目标范围之内,CPI 同比上涨3.3%……1月20日,在向社会公布了2010年国民经济主要数据后,国家统计局局长马建堂表示,“十一五”国民经济发展画上了一个比较圆满的句号。

经济增长趋稳,农民人均纯收入增速超城市居民“复杂”,是人们描绘2010年国民经济时用得最多的词。

马建堂说:“首先是因为宏观调控政策走向比较复杂,一方面要保持宏观调控政策的稳定性和连续性,又要根据经济形势的变化,增强针对性、灵活性。

第二个方面,从经济运行的走势上看,2010年既要保持2009年国民经济回升向好的势头,又要防止可能出现的经济过热的状况,同时又要把国民经济引导向平稳增长的轨道。

最后,复杂还由于国际环境。

”但是,“国民经济继续保持了平稳较快的增长,并表现出四个特点。

”马建堂说。

一是经济增长趋稳,全年国内生产总值比上年增长10.3%。

分季看,第一季度增长11.9%;随着国家采取相应的调控政策,二季度增速回落到10.3%;三季度经济增长9.6%;第四季度增长9.8%。

“这就意味着中国经济保持了比较平稳较快的发展,避免了可能出现的过热苗头,也避免了大家担心的二次探底。

中国经济增速由回落趋于稳定,正在向正常轨道过渡和演进。

二是农业基础加强。

去年粮食产量实现“七连增”,连续4年保持在1万亿斤以上的水平,粮食的丰收给宏观经济的平稳运行和把物价控制在预期范围内,奠定了一个非常坚实的基础。

2010年我国经济有望全面复苏,在新一轮周期中城市化率的提高和相应的房地产业特别是住宅业的发展推动下,以及在政府扩大投资的强力拉动与全球景气回升的背景下,我国经济快速摆脱了下滑局面,进入巩固复苏的阶段。

与此同时,发达国家经济继续震荡调整,中国经济增长动力由政府转向市场,经济增长的持续性、稳定性提高的格局下,2010年我国经济出现相对温和的增长。

虽然我国经济慢慢复苏,逐渐回升,但我们不可疏忽大意,更要清醒地看到我们当前的经济现状存在的问题,我认为主要是以下两方面。

首先,主要是房地产市场的问题。

房地产行业急剧升温,房价增长过快、过高的。

房地产是社会公众和市场主体基本生活与生存发展的基本需求和重要保障。

近年来,我国房地产持续高速发展,既在一定程度上满足了社会公众和市场主体的生存与发展需求,同时又因政府管理不完善、政策欠缺、开发商过度逐利、消费者消费理念失当和投资者的投机行为等存在着诸多隐患,如果政府不采取科学有效的调节措施,必将对国民经济持续稳定健康发展产生不良影响。

国内房价快速飙升,房地产市场利益越来越不平衡,国内房地产市场所聚积的风险不断上升。

房地产发展20年,产业早就渗透与中国经济主体中,开发商资金多来与银行贷款,购房者多通过银行贷款消费,房地产直接或间接的与银行捆绑在一起,如果房价降价出现不保值的预期,很多贷款消费者会出现恐慌和抗议而引发社会危机;情况继续恶化就会发生还贷者不还贷引发的新的次贷危机;而房屋开发商最后会拿房屋抵贷,让银行成为房屋的所有者,迫使银行破产,另外,各级政府财政尽一半以上来至于出让土地收入,房地产经营的不好,政府财政也要面临挑战。

近期,中央出台了一系列抑制投机炒房的政策,但远没有涉及房地产销售的核心内容,不足以也不可能短时间内降低房地产价格,反而能在短期内形成涨价的市场激励。

其次,是国内通货膨胀,物价过高。

近段时间以来,不得不承认物价上涨过快、过高,而且物价问题也成为了民生问题的一个热点。

2010年中国经济发展前景2009年,在应对国际金融危机一揽子计划的积极作用下,我国经济遏制了急剧下滑的势头,呈现企稳回升的良好态势,我国经济的稳定回升主要表现在以下几个方面:投资呈高速增长趋势的同时我国的消费也在稳步提高;工业生产不断加快,产业结构有了一定的调整;物价下降势头得到遏制,价格环比水平开始上涨表明扩内需一揽子政策已经消除了通货紧缩;我国宏观经济下滑势头得到遏制并形成企稳回升态势,全年GDP增长8.7%,保8%的目标已经实现。

作者认为,2010年我国经济发展有以下几个趋势:第一,产业结构将逐步改变改革开放30多年来,我国经济高速发展,粗放型的经济增长方式的问题已越来越严重:经济增长动力不足,经济增长主要靠投资和出口,消费低迷;农业的劳动力就业数量庞大,40%—50%的劳动力数量只创造国民生产总值的10%,服务业创造的产值比发展中国家的平均值还要低;产业结构不均衡,制造业发展比重过大;地区结构、城乡结构失衡。

现在只有调整我国的产业结构,我国经济才能走上可持续发展道路,经济增长效率才会更高,经济才会又快又好地高速发展。

09年12月上旬我国召开的中央经济会议上,更是突出了我国产业结构调整的迫切性和重要性。

祝宝良表示:“中央提出在转变发展方式、调整结构的基础上保持经济平稳较快增长,未来的政策着力点将从总量增长转向效益和质量提高与结构改善上,支出结构也将更多投向完善消费刺激政策、支持技术进步和稳定外需等方面。

”2010年,我国第一次产业的比重将有较大幅度下降,第二次产业比重继续上升,第三次产业的比重有所增长。

第一、二、三次产业比重的分配将逐渐趋于合理。

我国作为一个后起的发展中国家,需要在很短的时间走完工业化发达国家几十年甚至上百年的工业化过程,必然在各个发展阶段会出现一定程度的重叠,阶段性特性不明显,因而要求制定的产业政策要更具有灵活性、准确性和层次性。

第二,经济发展更注重资源和环境目前我国面临资源枯竭、环境污染的压力越来越大。

IMF预测2010年中国经济增速将达10%

佚名

【期刊名称】《《浙江化工》》

【年(卷),期】2010(041)004

【摘要】2010年4月21日,国际货币基金组织(IMF)发表最新《世界经济展望》报告。

IMF表示,世界经济复苏情况好于预期,但风险犹存,预计世界经济在2010年将增长4.2%,2011年将增长4.3%。

【总页数】1页(P34)

【正文语种】中文

【中图分类】F12

【相关文献】

1.专家预测2010年GDP增速将在8.5%~10% [J],

2.IMF总裁卡恩预计中国经济今年增速将达10% [J],

3.2010年卡车市场增速将大幅回落——2009年卡车市场深度分析及2010年预测 [J], 付泽

4.IMF报告:IMF预测缘何将中国经济增长上调0.2%? [J],

5.IMF今明两年中国经济增速将超过8% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2008年到2010年中国GDP、CPI、PPI走势及分析GDP:即国内生产总值(Gross Domestic Product),通常对GDP的定义为:一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和提供劳务的市场价值的总值。

GDP是宏观经济中最受关注的经济统计数字,因为它被认为是衡量国民经济发展情况最重要的一个指标。

CPI:指数即消费者物价指数(Consumer Price Index),是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。

PPI:指数即生产者物价指数(Producer Price Index),衡量工业企业产品出厂价格变动趋势和变动程度的指数,反映某一时期生产领域价格变动情况的重要经济指标,也制定有关经济政策和国民经济核算的重要依据。

1991年到2010年国内生产总值GDP走势图1992年到2011年国内生产总值GDP季度走势图2008年11月到2010年10月CPI和PPI走势图具体分析:2008年:2008年全年国内生产总值300670亿元,比上年增长9.0%。

分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%,全年增速9.0%。

全年CPI增幅为5.9%,PPI增幅为6.9%。

2008年主要调控分析:2008年,国际大宗商品价格剧烈变化,全球金融危机持续恶化,与全球经济联系日益紧密的中国经济遭遇了外部环境“过山车”般的巨大波动。

同时,年初的雨雪冰冻灾害和“512”汶川大地震,也让持续了五年两位数高增长的世界最大新兴市场感受到了意料之外的压力。

与此同时,决策层密切观察国际国内形势,审慎而灵活地实施了一系列果断有力的宏观调控措施。

从年初的“双防”到年中的“一保一控”,到9月的“保增长”,以及11月的“保增长、扩内需”,再到中央经济工作会议上,基调被完善为“保增长、扩内需、调结构”。

2010年中国经济发展前景

1.中国经济的发展状况

2009年的全球经济危机对中国的影响非常大,但是,中国政府采取了多项措

施来刺激国内经济的增长。

总的来说,中国经济在2009年出现了一些放缓的迹象,但仍然保持了6.1%的增长速度。

2. 2010年的经济趋势

在2010年,中国经济的发展情况将继续受到影响。

国际金融危机还没有完全

解决,因此全球市场的不稳定性将对中国出口产生一定的影响。

另外,中国的投资增长也可能会下降,主要原因是政府对房地产市场的管制,以及金融机构对金融风险的审查。

但是,尽管如此,中国经济仍然有望在2010年实现一定的增长。

3. 中国政府在促进经济增长方面采取的措施

在2010年,中国政府将采取一系列措施来促进经济增长。

其中最重要的是,

政府将加强财政支出和投资,以增加内需。

此外,政府还将采取措施来促进小企业的发展,刺激消费品市场,以及构建国内市场体系。

这些措施将有助于促进中国经济的增长。

4. 中美经济关系

中美经济关系是非常关键的话题。

在过去的几年中,中美两国的贸易和投资规

模都在不断增长。

2010年,这种趋势仍将持续下去。

中美两国的经济联系将会影

响全球经济的走向,因此,两国应该保持密切的合作关系,以实现其共同的经济利益。

5. 总结

尽管2010年中国经济面临一些挑战,但仍有望实现一定的增长。

中国政府将

采取一系列措施来促进经济增长,而中美两国的经济联系也将继续增加。

虽然经济环境复杂,但只要政府正确的引导,中国经济将会持续发展。

统计局:2010年中国国内生产总值(GDP)397983亿元约合6.04万亿美元(1)2011年1月21日 8点54分来源:燕赵晚报相关标签:GDP[下一页]第 [1] [2] [3] [4] 页昨日,备受瞩目的2010年宏观经济数据公布。

2010年中国国内生产总值(GDP)为397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点,国民经济运行态势总体良好。

全年CPI上涨3.3%,符合市场前期预测。

12月份CPI高位回落,同比上涨4.6%。

业内认为,在翘尾因素以及季节因素、恶劣天气的影响下,短期通胀压力将有增无减。

数据发布GDP 2010年增长10.3%国家统计局昨发布数据,初步测算2010年中国国内生产总值(GDP)为397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。

分季度看,2010年一季度中国经济同比增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。

分产业看,第一产业增加值为40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

农业生产稳定增长,工业生产平稳增长。

投资保持较快增长,消费平稳较快增长,进出口总额较快增长。

2010年全社会固定资产投资为278140亿元,比上年增长23.8%,增速比上年回落6.2个百分点,扣除价格因素实际增长19.5%;全年社会消费品零售总额154554亿元,比上年增长18.4%,扣除价格因素实际增长14.8%;全年进出口总额29728亿美元,比上年增长34.7%,其中出口增长31.3%。

CPI 2010年上涨3.3%国家统计局昨日公布数据,2010年我国居民消费价格(CPI)比上年上涨3.3%。

其中,12月份CPI上涨4.6%,涨幅有所回落。

国家统计局局长马建堂在此间举行的国务院新闻办发布会上表示,2010年市场物价同比上涨,食品价格涨幅较大。

2010年中国经济形势分析摘要:08年以来,伴随着次贷危机的不断演化,其波及范围已经从美国扩散到了全球,逐步演变成为了金融危机,并对中国经济的发展造成了巨大的冲击。

在经济危机的背景下,世界经济增长进入低迷期。

2009年,我国政府实施一揽子经济刺激政策。

在4万亿经济刺激政策下,中国经济从恢复性增长进入稳态增长。

2010年,中国经济稳步增长,国内生产总值保持较高的增长,国内外经济环境得到显著改善。

各项经济指标呈现良好的增长态势。

国内生产总值2010年,我国经济稳步回升,预计全年的GDP增长率为9.9%。

上半年国内生产总值172840亿元,按可比价格计算,同比增长11.1%,比上年同期加快3.7个百分点。

其中,第一产业增加值13367亿元,增长3.6%;第二产业增加值85830亿元,增长13.2%;第三产业增加值73643亿元,增长9.6%。

今年三季度GDP同比增长9.6%,增速比上季低0.7个百分点,与去年同期持平;前三季度GDP累计增长10.6%,增速比去年同期高2.5个百分点。

季节调整后,三季度GDP环比折年率略高于上季。

10%左右的GDP增长率,可能促使我国的经济总量超过日本,跃居世界第二。

中国成为全球第二大经济体之后,可以带来之喜,显而易见。

但更应看到由其带来之忧。

总量的全球第二大经济体,不等于人均的第二大经济体,也绝非第二经济强国,现在中国经济发展到了转折关头,迫切需要转变发展方式。

CPI关于通胀预期,金融危机之后,我们国家的物价水平出现了比较大幅度的波动,从治理通胀到警惕通缩再到通胀预期的加剧,政府宏观调控的目标短期内出现了很频繁的变动,我们从CPI(居民消费价格指数)的数字上来看,在今年呈现一个逐季上升的态势,第一季度是2.2%,第二季度是2.9%,第三季度上升到了3.5%,今年CPI预计上涨3.2%。

这个数字的变化引起了非常广泛的关注,今年物价上涨主要原因是由于食品类价格和居住类价格引起的,受农业基础地位薄弱以及灾害性天气诸多因素的影响,像粮、肉、蛋、菜等农产品的生产供应受到了比较大的影响,经济增长对能源、铁矿石、棉花这样大宗商品的需求增加了,价格大幅度上升,国内资源性价格产品的改革还有环境成本的上升、职工工资提高都增加了企业的成本,成为推高工业品产品价格的重要因素。

2010年中国经济形势分析中国前期的经济增长过热主要源于投资的过度增长,而投资的过度增长又是由于国内房地产市场的过热。

近期不可放松对投资的调控,特别是对房地产的调控。

原因在于房地产过快增长带动了钢铁、水泥、建材等行业膨胀,产能过剩必然大量出口,由此产生巨大的顺差。

房地产需求必然下滑,投资也将下滑,中国房地产业将从10年繁荣期进入中期性不景气,并将持续3-5年。

9月12日,国家发改委宏观经济研究院副院长、博士导师陈东琪表示,中国经济增长去年二季度见顶下行,逐渐减速和降温,这番与全球经济同步进行的调整,可能走U或L 型的路线。

经济困局使得中国工业、消费、房地产、股市、企业等均受到不同程度影响。

他表示,调整期分为两个阶段,2010年经济有望回归。

是日,“经济困局中的政府调控与企业资本战略论坛”在上海举行,陈东琪做了题为《中国宏观经济展望》的演讲。

3小时中,他从宏观角度及不同领域就目前中国经济所面临的困难进行了剖析。

全球同步经济放缓由发达经济体金融危机带动的全球经济降温,在新兴经济体制造业下降、外需减少等不利条件推动下,形成继2001年科网股泡沫破裂后的第二次调整。

在此背景下,中国经济增长减速,可能呈现U或L型的调整轨迹。

其态势为先外需减速、后内需减速;先投资减速、后消费减速;先东部调整、后东南西北都调整。

工业降温景气交叉工业增加值增长回到2002年下半年水平,快速滑坡成为拉动GDP减速的主动力,制造业在生产、PMI、新订单及新出口订单各方面,均连续滑落。

在结构性方面,出现景气交叉变化:中西部(尤其是灾后重建区)快速增长,长三角、珠三角则接近衰退边沿。

中小工业企业经营困难,影响就业。

消费见顶拉动下行消费延续加速增长趋势,但显现见顶迹象,随着收入增长(实际)减速,财富效应衰减,下半年消费增长将放慢。

通胀侵蚀国民收入和储蓄,实际购买力将下降,此效应下半年初显,明、后年将突显消费减速拉动经济下行。

房价下行变化不一房价自今年1月见顶后减速,连续回落6个月,涨幅过大城市下跌幅度大,中西部二线城市继续上涨,总体上从卖方市场转到了买方市场。

按语:这是作者与同事在2010年10月份撰写的一篇研究报告,主要讨论2011-2020年中国经济潜在增速的变化,以及由此对政策当局带来的挑战和潜在的市场影响。

5年以后回头来看,这篇报告的基本想法似乎得到了或者正在得到验证。

在今天人们热烈讨论中国经济“三期叠加”,“新常态”和“经济增速下平台”的背景下,再来回顾和翻阅这篇报告,仍然具有一些参考价值。

例如,在2010年10月份的时候,我们在中性情景假设下的估算认为,2015年中国经济的潜在增速可能下落到7%左右,到2020年进一步下降到5.5%左右,这些推算的偏差现在来看并不算大。

我们当时认为,在潜在增速下降的背景下,政府的认识存在滞后,倾向于使用反周期的经济政策来应对,结果容易形成经济政策的反复摆动,通货膨胀和资产价格泡沫。

回头来看,2011年的通货膨胀,这前后的房地产泡沫,以刚性兑付为特征的影子银行体系的债务泡沫似乎都与这种认识有关。

再比如,我们当时认为经济增速经历台阶式下降之后,资本市场容易出现较长时期的繁荣,这似乎正在被验证。

因此,我们再次把这篇5年前的报告发出来,供感兴趣的人参考和批评。

三十年未有之变局——中国潜在增速的趋势转折高善文高伟栋莫倩2010年10月12日内容提要中国的劳动力供应正在逐步趋紧,人口红利也将在未来一段时间内转为人口负债,国民储蓄率将出现下降趋势,这意味着资本存量的增长可能将出现一定程度的放缓。

考虑到劳动力供应与资本存量增速的趋势性下降,以及总产出对资本的弹性可能将从过去十年的高位上明显回落,在一些合适的假设下,我们的测算结果表明中国的潜在GDP增速可能即将出现趋势性的下降,在未来十年内可能会从目前的9%-10%下降到6%附近。

经济潜在增速下降的主要风险在于:这一调整过程往往伴随着宏观政策的剧烈摆动和经济或金融危机。

以反周期政策应对结构性变化,使得经济表现与其潜在趋势之间的裂口渐行渐远,最终导致难以忍受的通货膨胀或资产泡沫;随后的政策紧缩会相应的导致经济的衰退或资产泡沫的破裂,其表现通常是一场危机。

如何看待我国的经济形势我国经济的运行情况我国宏观经济总体走势良好一、2009、2010年的中国经济全球经济运行进入了“后危机”时期,我国宏观经济企稳回升的基础进一步稳固和加强,国民经济运行总体态势良好,国民经济继续朝着宏观调控的预期方向发展。

2009年,任务非常明确—应对危机的冲击,保持经济平稳快速增长。

2008年底中央出台两年4万亿元的刺激经济方案,率先走出危机阴影,经济增长逐步恢复到正常轨道,并对世界经济复苏起到重要作用。

2010年的困难程度不如2009年,但不确定性因素较多,是最复杂的一年。

现在回头看,这些问题还是很好地应对过来:在希腊主权债务危机中,中国积极作出努力,维持了欧元区的经济稳定,虽然世界经济仍处于缓慢复苏的脆弱状态,但是二次探底没有出现。

在房地产问题上,遏制了部分城市房价过快上涨势头。

2010年我国经济企稳回升的关键一年,为我国经济进入新一轮上升周期奠定基础的关键一年。

在积极的财政政策和适度宽松的货币政策的推动下,我国经济稳步回升,正在恢复到平稳、较快增长的轨道上。

可以说,在党中央、国务院的有力领导和全国人民的共同努力下,战胜来自国内外和自然界的严峻挑战,努力化挑战为机遇,取得重大发展成就:经济较快增长,农业基础得到增强,经济结构调整步伐加快,改革开放不断深化,改善民生成效显著,不仅有效巩固和扩大了应对国际金融危机冲击的成果,而且基本上全面完成了“十一五”规划确定的各项目标任务。

二、做好经济工作的有利条件1.我国经济处于新一轮经济周期的上升阶段2.“十一五”为“十二五”奠定了良好基础随着人均收入水平继续提高,消费结构持续升级,投资结构、产业结构也随之调整。

带动工业化、信息化、城镇化、市场化、国际化深入发展,为持续发展提供有力支撑。

3.内需驱动增长的模式得到进一步强化,经济增长内生动力持续增强。

扩大投资是刺激经济增长最直接,最有效的手段。

我国正处于工业化、城镇化加快发展的阶段,投资的适度增长是保持经济平稳、持续、较快增长的重要基础。

2010—2020 年:中国经济增长与城市化水平作者:岳国强,任荣荣,程选单位:国家发改委投资研究所报告全文:一、2010—2020 年经济增长预测(一)经济总量增长从上一轮经济上升期(1999— 2007 年)经济增长贡献数据看,GDP平均年增长9.7% ,内需的贡献平均为8.7 个百分点,经济加速上升的主要动力是外需。

今后一段时期我国经济增长将主要依靠内需拉动。

若按本轮经济上升期中内需对经济增长的平均贡献估计,“十二五”时期我国经济潜在增长率应在8.7% 左右。

若“十三五”时期(2016—2020 年)GDP 增速按7—8%测算,2020 年GDP 总量估计为74.57— 78.13 万亿元(2008 年价)。

(二)人均GDP 增长1990—2008 年我国人口增速经历了一个逐渐降低的过程(图1),1991 年人口增速为 1.3% ,到2008 年降低到了0.51%,增速年均下降5.4% 。

若按此趋势推算,到2020 年人口增速为0.26%,人口总规模将达到138689 万人。

根据上述GDP 总量和人口规模的测算,2020 年我国人均GDP 将估计在52771—56331 元/ 人之间(2008 年价)。

二、2010—2020 年城市化水平预测(一)我国城市化水平处于与国际趋势线下方我们利用2004 年世界160 个国家和地区城市化率与人均GDP (购买力平价)的统计数据,模拟得出二者之间的函数关系,如图2 所示。

城市化率与经济水平之间呈现出对数函数的形式,这与世界银行有关专家对城市化相关研究的发现一致。

中国的城市化水平低于国际上同等经济水平下城市化发展的平均水平(约低14 个百分点)。

我国城市化水平低于同等收入水平国际平均城市化水平的原因,在于我国特定的户籍制度和若干政策约束,导致长期维持了严重的城乡分割的二元结构,使得农村劳动力的转移比其他国家更为困难。

(二)基于我国既定制度政策环境的城市化前景预测基于我国1990—2008 年城市化率与人均GDP 的时间序列数据,可以构建二者之间的定量分析模型,即城市化率=13.58×Ln(人均GDP)-38.66,该模型的拟合优度达到96%。

年中国宏观经济环境分析一、年中国宏观经济发展情况、中国分析初步核算,年全年国内生产总值亿元,比上年增长。

分产业看,第一产业增加值亿元,增长;第二产业增加值亿元,增长;第三产业增加值亿元,增长。

第一产业增加值占国内生产总值的比重为,比上年下降个百分点;第二产业增加值比重为,下降个百分点;第三产业增加值比重为,上升个百分点。

图年中国国内生产总值情况、中国指数分析年全年居民消费价格比上年下降,其中食品价格上涨。

固定资产投资价格下降。

工业品出厂价格下降,其中生产资料价格下降,生活资料价格下降。

原材料、燃料、动力购进价格下降。

农产品生产价格下降。

农业生产资料价格下降。

个大中城市房屋销售价格上涨,其中新建住宅价格上涨,二手住宅价格上涨;房屋租赁价格下降。

图年中国居民消费价格涨跌幅度表年中国居民消费价格比上年涨跌幅度单位:、工业发展形势分析年全年全部工业增加值亿元,比上年增长。

规模以上工业增加值增长,其中国有及国有控股企业增长;集体企业增长,股份制企业增长,外商及港澳台商投资企业增长;私营企业增长。

分轻重工业看,轻工业增长,重工业增长。

图年中国工业增加值情况年全年规模以上工业中,煤炭开采和洗选业增加值比上年增长;石油和天然气开采业增长;农副食品加工业增长;纺织业增长;通用设备制造业增长;专用设备制造业增长;交通运输设备制造业增长,其中汽车制造增长,船舶制造增长;通信设备、计算机及其他电子设备制造业增长;电气机械及器材制造业增长。

大高载能行业比上年增长,其中,非金属矿物制品业增长,化学原料及化学制品制造业增长,有色金属冶炼及压延加工业增长,黑色金属冶炼及压延加工业增长,电力、热力的生产和供应业增长,石油加工、炼焦及核燃料加工业增长。

高技术制造业增加值比上年增长。

表年主要工业产品产量及其增长速度年月全国规模以上工业企业累计实现利润亿元,比上年同期增长。

表年月规模以上工业企业实现利润及其增长速度单位:亿元、固定资产投资年全年全社会固定资产投资亿元,比上年增长。

2010年中国各省份GDP排名与未来中国的经济走势预测名次省区GDP(亿元)人均GDP(元)1山东45863 431452广东43264 401483江苏41738 399854浙江32633 427305河北20387 233636上海18658 854737辽宁17418 296458北京16879 774319四川16657 1570810河南16234 1805611湖北15451 2073312福建12440 2866313湖南10366 1712314黑龙江9081 2146315山西8465 2014316安徽7906 1518017内蒙古7184 3255818吉林6593 2321119广西5986 1741720天津5901 5897221江西5723 1720422陕西5306 1784323云南4960 1345924重庆4338 2013225新疆3705 2116426贵州2843 714227甘肃2694 1132728海南1821 2336129宁夏979 1669530青海876 1880931西藏473 14567从上面的数据我们可以看出未来2年以至于以后和你多年的经济走势,那就是山东的经济总量将跃居中国各省份之首。

人均GDP也将会超过浙江、江苏和广东成为中国经济的绝对领头羊。

江苏的经济以后可能会超过广东跃居第二位,但是永远不可能超过山东。

江苏曾经比山东富裕很多,但是自从2002年被山东经济总量超过以后再也没有追上。

未来几年上海北京天津的经济发展迅速人均GDP高速增长。

曾经是中国重工业基地的东北三省经济总量也不如山东一省。

未来几年重庆的经济总量可能发展不错但是无奈人口太多人均GDP还是靠后。

至于说西藏青海宁夏各省的经济总量依然很低,但是人均GDP会比贵州甘肃强很多。

曾经富裕的东南沿海城市福建省经济总量被山东省远远的抛在后面。