2011年新个税税率表

- 格式:doc

- 大小:55.01 KB

- 文档页数:4

新版(2011.9.1施行)基数:3500元级数含税级距税率(%)速算扣除数1 不超过1500元 3 02 超过1500元至4500元10 1053 超过4500元至9000元20 5554 超过9000元至35000元25 10055 超过35000元至55000元30 27556 超过55000元至80000元35 55057 超过80000 45 13505|评论2012-3-22 16:33 dmedong|二级2011最新个税税率表从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下所示)个人所得税税率表(一)级数全月应纳税所得额税率速算扣除数1 不超过1500元的部分3% 02 超过1500元至4500元的部分10% 1053 超过4500元至9000元的部分20% 5554 超过9000元至35000元的部分25% 10055 超过35000元至55000元的部分30% 27556 超过55000元至80000元的部分35% 55057 超过80000元的部分45% 13505月薪应纳税额全月应纳税所得额=月薪金收入总额(包括加班费等)-3500-个人支付的社保和公积金费用全月应纳税额=全月应纳税所得额×适用税率-速算扣除数年终奖金应纳税额年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数示例:新税制如某员工2012年1月工资收入5000元,并同时获发2011年度年终奖总额10000元。

该员工2012年1月的个人所得税计算如下:当月工资收入的个人所得税=[5000-3500-5000×10%(个人社保部分)-5000*5%(个人住房公积金部分)]×3%-0(速算扣除数)=22.5元。

σ该员工年度奖金的个人所得税适用的税率:10000÷12=833.33元,其相对应的适用税率是3%,速算扣除数为0。

例:

月工资

9108.82

月工资5000元

五险一金

输入社保公积金780元

调整前应纳税所得额7108.82计税基数=5000-780=4220元

调整后应纳税所得额5608.82应纳税所得额=4220-3500=720元

调整前个税(2000起征)1046.76调整后税收(3500起征)566.76自动计算个人所得税率3%,应交个人所得税21.60元

调整结果恭喜!您少交个税 480

例2:月工资4000元,社保公积金191.18元。

计税基数=4000-191.18=3808.81元应纳税所得额=3808.81-3500=308.81元

个人所得税率3%,应交个人所得税9.26元

例3:月工资6000元,社保公积金0元。

计税基数=6000元

应纳税所得额=6000-3500=2500元

个人所得税率3%-10%,应交个人所得税145元

注:个人所得税调整后,在纳税额基本不变或适当减少的基础上,可将工资相应调整到新个人所得税表的工资标准。

新个人所得税计算

最新个税调整计算器(2011年9月3500起征)

旧个人所得税

标准。

新旧个税税率表新旧个税税率表对比个税是指个人所得税,是政府根据国家税法规定,从个人的全部收入中按规定比例征收的一种税收。

个税税率表是对个人所得税征收税率的具体表格,标明了不同收入档位所应纳税的比例。

新个税税率表自2019年1月1日起开始实施,对于居民个人的纳税起点有所提高,同时调整了各收入档位的税率。

而旧个税税率表则是在2010年实施的,根据当时的经济情况设定的税率。

在新个税税率表中,纳税起点由3500元提高到5000元。

同时,取消了老旧的分类计税方式,改为综合所得方式,即将全部收入计入综合所得,然后按照不同档位的税率进行计税。

具体的税率表如下:适用税率税率及速算扣除数不超过3000元 3% 0超过3000元至12000元 10% 210超过12000元至25000元 20% 1410超过25000元至35000元 25% 2660超过35000元至55000元 30% 4410超过55000元至80000元 35% 7160超过80000元 45% 15160新个税税率表的调整主要是为了减轻低收入人群的税负,提高个人收入的可支配性。

新纳税人将享受到更多的减税政策,缓解了原本较高的税率对个人收入的压缩。

对比旧个税税率表,可以发现在旧个税税率表中,纳税起点较低,且较分散。

税率相对较高,对于高收入人群的税负较重。

旧个税税率表的调整较少,没有采取像新个税税率表那样的系统性调整。

新个税税率表的出台,旨在提高个人的收入水平,促进消费和经济增长。

根据新税率表,低收入者的税率较低,减轻了他们的税负;高收入者的税率较高,增加了他们的税收负担。

这种差异化调节策略使得个人所得税的征收更加公平合理。

总的来说,新旧个税税率表的调整主要是为了改善个人的税收负担和收入分配格局。

新的税率表更加符合当前社会经济状况和个人收入情况,更加公平合理。

随着时间的推移,个税税率的调整将会不断适应社会经济的发展和个人收入水平的变化。

税种税率17%减按3%征收率征收增值税甲类卷烟56%加0.03元/支(生产环节)乙类卷烟36%加0.03元/支(生产环节)批发环节5%征税对象说明一增值税一般纳税人一般销售或进口货物、提供应税劳务1.粮食、食用植物油、鲜奶13%低税率纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚6.商品混凝土小规模纳税人(除其他个人外)增值税=售价÷(1+3%)×3%2.建筑用和生产建筑材料所用的砂、土、石料3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰按6%征收率计算增值税选择简易办法计算增值税后,36个月内不得变更。

暂按4%征收率计算增值税一般纳税人下列销售自产的货物,可选择简易办法计算1.县级及县级以下小型水力发电单位生产的电力(5千瓦及以下)一般纳税人销售货物属于下列情形的,暂按简易办法 1.寄售商店代销寄售物品(包括居民个人寄售的物品在内)2.典当行业销售死当物品3.经国务院或国务院授权机关批准的免税商店零售的免税品4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品5.自来水1.烟(1)卷烟134页2011年最新税法及税率表36%30%20%加0.5元/500克(或500毫升)240元/吨甲类啤酒250元/吨乙类啤酒220元/吨10%5%30%5%10%15%3%3%10%10%20%10%5%5%5%3、第三部分5%-20%1、原油8-30元/吨2、天然气2-15元/立方米3、煤炭0.3-8元/吨10-60元/吨2-10元/吨税率30%40%50%60%1、从价 1.20%2、从租12%3.化妆品1、增值额≤50%2、50%<增值额≤100%3、100%<增值额≤200%4、200%<增值额5.鞭炮、焰火(3)烟丝2.酒及酒精(1)粮食、薯类白酒(2)黄酒(3)啤酒(4)其他酒二消费税(2)雪茄烟4.贵重首饰及珠宝玉石金银首饰、铂金首饰和钻石及钻石饰品其他贵重首饰和珠宝玉石(5)酒精气缸容量在250毫升以上的8.摩托车气缸容量(排气量)在250毫升(含250)以下的三营业税1、第一部分(1)交通运输3%(2)建筑业(3)邮电通信业(4)文化体育业10.高尔夫球及球具11.高档手表2、第二部分(1)服务业5%(2)销售不动产、转让无形资产(3)金融保险四资源税人造石油不征。

2011最新个人所得税税率表(全)2011年9月1日起新个人所得税法即将实施,其中工资薪金所得、个体工商户个人所得税进行了调整,调整后的2011最新个人所得税税率表如下:2011最新个人所得税税率表一(工资、薪金所得适用)级数含税级距不含税级距税率(%) 速算扣除数1 不超过1500元的不超过1455元的 3 02 超1500元至4500元的部分超过1455元至4155元的部分101053 超过4500元至9000元的部分超过4155元至7755元的部分20 5554 超过9000元至35000元的部分超过7755元至27255元的部分25 10055 超过35000元至55000元的部分超过27255元至41255元的部分30 27556 超过55000元至80000元的部分超过41255元至57505元的部分 35 55057 超过80000元的部分超过57505元的部分45 13505注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2. 含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2011最新个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)级数含税级距不含税级距税率(%) 速算扣除数1 不超过15000元的不超过14250元的5 02 超过15000元至30000元的部分超过14250元至27750元的部分 10 7503 超过30000元至60000元的部分超过27750元至51750元的部分2037504 超过60000元至100000元的部分超过51750元至79750元的部分 30 97505 超过100000元的部分超过79750元的部分 35 14750注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的所得额。

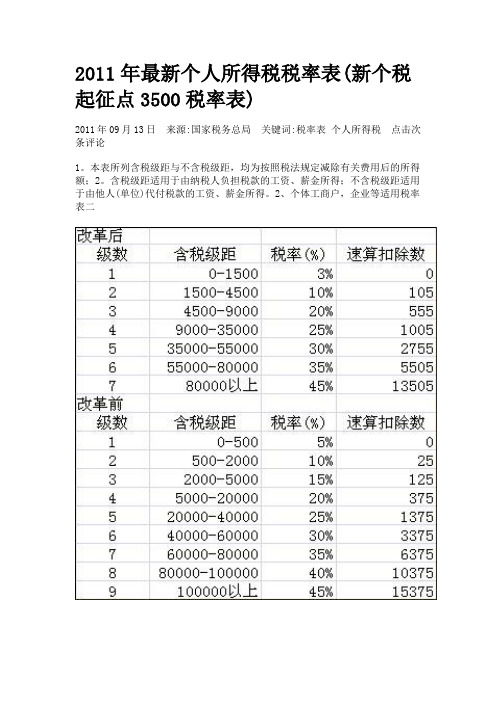

2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击次条评论1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

一个月扣税扣掉7000块的话大概工资是多少?一个月扣税扣掉7000块的话大概工资是多少?8万以上,个人所得税税率表(工资、薪金所得适用)级数每月应纳税所得额税率(%) 速算扣除数:1,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4,全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5,全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6,全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7,全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

一个月扣税扣掉7000块的话大概他工资是多少?级数全月应纳税所得额税率% 速算扣除法(元)1 不超过500元的 5 02 超过500元至2000元的部分 10 253 超过2000元至5000元的部分 15 1254 超过5000元至20000元的部分 20 3755 超过20000元至40000元的部分 25 13756 超过40000元至60000元的部分 30 33757 超过60000元至80000元的部分 35 63758 超过80000元至100000元的部分 40 103759 超过100000元的部分 45 15375这个是简单算法,看起来你说的情况应该在第七个档次,8万左右啊一个月扣78000的税工资是多少?通过计算,得工资是206844.44元(在不考虑五险一金的情况下)检验:(206844.44-3500)*45%-13505=78000元(在不考虑五险一金的情况下){(总工资)-(三险一金)-(免征额)}X税率-速扣数=个人所得税2011年9月1日起调整后的7级超额累进税率全月应纳税所得额税率速算扣除数(元)全月应纳税所得额不超过1500元 3% 0全月应纳税所得额超过1500元至4500元 10% 105全月应纳税所得额超过4500元至9000元 20% 555全月应纳税所得额超过9000元至35000元 25% 1005全月应纳税所得额超过35000元至55000元 30% 2755全月应纳税所得额超过55000元至80000元 35% 5505全月应纳税所得额超过80000元 45% 135059月1日实施的新个税法实施条例在船厂工作一个月扣税2000元,那一个月的工资是多少应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

个人所得税税率表

(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

(工资、薪金所得适用)

后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

适用)

度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个人所得税计算方式计算公式税额=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)—个税起征点实发工资=应发工资-四金—税额个税起征点:2011年9月1日起,按3500元/月的起征标准算. 案例:某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税.计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

案例:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%—105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%—105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额"后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税.计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

案例:一个人的年终奖金为12000元,当月工资为3000元,则12000—(3500-3000)=11500,以11500除以12,其商数958。

个人所得税税率表(一)工资、薪金所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过1500元的不超过1455元的 31、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2超过1500元至4,500元的部分超过1455元至4,155元的部分101053超过4,500元至9,000元的部分超过4,155元至7,755元的部分205554超过9,000元至35,000元的部分 超过7,755元至27,255元的部分 25 1,0055超过35,000元至55,000元的部分 超过27,255元至41,255元的部分 302,755 6超过55,000元至80,000元的部分超过31,375元至45,375元的部分 35 5,5057 超过80,000元的部分 超过57,505的部分 45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指2超过15,000元到30,000元的部分 超过14,250元至27,750元的部分 10750每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

3超过30,000元至60,000元的部分 超过27,750元至51,750元的部分 203,750 4超过60,000元至100,000元的部分超过51,750元至79,750元的部分309,750 5 超过100,000元的部分 超过79,750元的部分 35 14,750(三)劳务报酬所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过20,000元的 不超过16,000元的 201、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2011年9月1日起个人所得税的起征点调整为3500 2011-6-30 16:39:54 资讯来源: 中新社字号控制:[ 小中大 ]中新网北京6月30日电(记者张蔚然郭金超)十一届全国人大常委会第二十一次会议30日表决通过关于修改个人所得税法的决定。

法律规定,工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额,工资、薪金所得,适用超额累进税率,税率为3%至45%,修改后的个税法将于9月1日起施行。

十一届全国人大常委会第二十一次会议决定对个人所得税法作如下修改:第三条第一项修改为:“工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五。

”第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”这是自1994年现行个人所得税法实施以来第3次提高个税免征额,2006年,免征额从每月800元提高到1600元;2008年,免征额从1600元提高到2000元。

此次修法涉及的减税额是最大的一次。

4月,初次审议的个税法修正案草案将起征点由2000元提高到3000元,将现行工资、薪金所得适用的个税税率,由9级超额累进修改为7级超额累进。

本月27日,个税法修正案草案提交全国人大常委会再次审议,将超额累进第1级税率由5%修改为3%。

相关链接:个人所得税计算器调整前后各阶段收入个税分析个税税率改革前后对比财政部:个税纳税人数减少7成释疑 1起征点为何定3500元?吴邦国表示,经与国务院沟通协调,反复研究后作了进一步修改6月27日,提交常委会审议的个税法修正案草案免征额为3000元,经过审议后提高至3500元,是什么原因导致了这种修改?全国人大常委会委员长吴邦国在此次常委会会议上讲话时表示,在通过网络发表意见的公众中,83%的人希望在原方案基础上适当上调工薪所得减除费用标准,这从一个侧面反映了老百姓的期待。

“在这次会议上,我们本着认真负责的态度,综合考虑各方面意见,积极与国务院沟通协调,经过充分审议、反复研究,对草案作了进一步修改。

个人所得税计算方式计算公式税额=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-税额个税起征点:2011年9月1日起,按3500元/月的起征标准算。

案例:某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

案例:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

案例:一个人的年终奖金为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500除以12,其商数958.33对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:11500 ×3%=345(元)。

个人所得税税率表

(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

(工资、薪金所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

新的个税七级和五级超额累进税率表(工资、薪金所得适用)级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的 不超过1455元的32超过1500元至4500元的部分 超过1455元至4155元的部分 101053超过4500元至9000元的部分 超过4155元至7755元的部分 205554超过9000元至35000元的部分 超过7755元至27255元的部分 2510055超过35000元至55000元的部分超过27255元至41255元的部分 3027556超过55000元至80000元的部分超过41255元至57505元的部分 3555057超过80000元的部分超过57505元的部分4513505(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过15000元的 不超过14250元的52超过15000元至30000元的部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504 超过60000元至100000元的部分 超过51750元至79750元的部分3097505超过100000元的部分 超过79750元的部分3514750新的税率表自2011年9月1日(含)之后适用。

个税的起征点是3500元。

2011最新个税税率表

概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示) 9月1日起调整后的7级超额累进税率:

现行个税9级超额累进税率:

最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入调整前税额调整后税额税收的变化

3000 75 0 减少75

3500 125 0 减少125

4000 175 15 减少160

5000 325 45 减少280

7500 725 295 减少430

8000 825 345 减少480

9000 1025 545 减少480

10000 1225 745 减少480

15000 2225 1870 减少355

19000 3025 2870 减少155

20000 3225 3120 减少105

30000 5625 5620 减少5

38600 7775 7775 没变

40000 8125 8195 增加70

50000 11025 11195 增加170

100000 28825 29920 增加1095

在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

下面是赠送的年度工作总结,不需要的朋友可以下载后编辑删除!!!欢迎再度光顾

XXXX年度工作总结

尊敬的各位领导、同事们:

XXXX就快结束,回首XXXX年的工作,有工作成功的喜悦,有与同事协同攻关的艰辛,也有遇到困难和挫折时惆怅。

不知不觉中紧张而有序的一年就要过去了,一年以来,在公司领导的悉心关怀与指导下,在同事们的支持和帮助下,通过自身的努力,各方面都取得了一定进步,较好的完成了本职工作。

为以后更好的工作,总结经验,吸取教训,现将工作情况作简要总结。

一要不断加强学习,提高自身综合素质。

具有良好综合素质是做好本职工作的前提和条件。

一年以来始终把学习放在重要位置,努力在提高自身综合素质上下功夫。

不断学习专业技能,向周围工作经验丰富的同事学习,用知识充实自己,扩大知识面,努力提高自身综合素质。

二做到尽心尽力,严格履行自己的岗位职责。

树立公司现象,使客户对公司产品的满意度最大化,做好技术服务工作,同时也是对公司产品宣传。

以及对公司产品性能的收集,以便作出及时改进,使产品更好的满足现场的使用要求。

三要学会善于沟通交流,加强协助协调。

现场技术服务人员不仅要有较强的专业技术,还应该具有良好的沟通交流能力,一种产品很多时候是由于操作不当才出现问题,而往往不是客户反映的质量不行,所以这个时候就需要我们找出症结所在,和客户进行交流,规范操作,从而避免客户对产品的不信任乃至公司形象的损害。

在过去的工作中得到了一些体会,在工作中心态很重要,工作要有激情,保持阳光的微笑,可以拉近人与人之间的距离,便于和客户沟通。

在日常的工作中做到较好跟客户沟通,做到令客户满意,每次优秀的技术服务,代表了客户对本公司产品多了一份了解和信任。

四要继续学习专业知识,做到实际掌握,熟练操作。

一年来,通过不断学习和摸索,学习了气体的产生、收集及方法,逐渐熟悉和掌握了本公司推出的燃气机的工作原理、操作方法。

在部门领导和同事的帮助下,熟悉并掌握了公司推出的科迈控制系统的原理、调试方法,并且到武汉陈家冲垃圾电厂对燃气机控制系统改造,学习调试,积累了一些经验.

总之,一年来,干了一些工作,也取得了一些成绩,但成绩只能代表过去,工作中也存在着一些不足,不能达到更高要求。

在今后的工作中,我一定发扬本人优点,改正不足,扬长避短,争取更大的成绩。

展望XXXX年的工作,我会更加的努力下去,在自己的工作岗位上不断的进步,取得更大的成绩。

每一年我都有进步,相信不断的成长就会得到更大的回报,我会为公司的发展作出我最大贡献,相信自己在下一年做的更好!

祝大家来年工作学习都进步!。