《货币银行学》第五章 商业银行:业务与管理精品文档46页

- 格式:ppt

- 大小:291.50 KB

- 文档页数:46

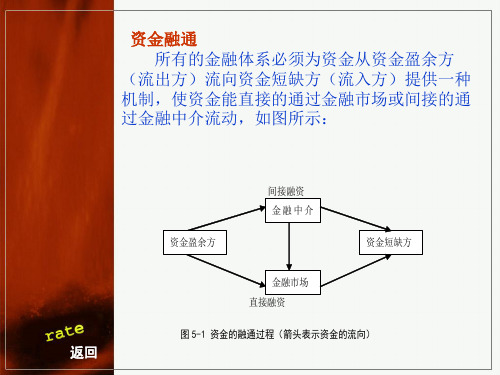

货币银行学之商业银行业务与管理商业银行是货币银行体系中最重要的组成部分,它担负着各种金融服务和货币流通的功能。

商业银行的业务与管理是保障金融稳定、促进经济发展的重要环节。

本文将围绕商业银行的业务和管理展开探讨,旨在深入了解商业银行的作用和运作机制。

商业银行的业务主要包括存款业务、贷款业务、信用卡业务、国际业务等。

首先是存款业务,商业银行吸收大量的存款,提供储蓄和结算服务。

存款是商业银行的重要负债来源,也是货币银行体系的基础。

商业银行通过支付结算和资金调度,保障社会商品交换的顺利进行。

其次是贷款业务,商业银行是重要的资金供应者,通过向各类借款人提供贷款,满足经济主体的融资需求。

商业银行根据客户的信用状况和担保条件,进行贷款审批和风险管理。

贷款业务是商业银行盈利的主要来源之一,也是推动经济发展的重要支撑。

信用卡业务是商业银行与个人之间的消费信贷关系。

商业银行通过发行信用卡,为持卡人提供支付、银行卡聚合支付、消费分期等金融服务。

信用卡业务具有便利、灵活和安全的特点,促进了消费的扩大和金融的普惠。

国际业务是商业银行与海外金融机构和企业开展的跨境贸易和金融合作。

商业银行通过开展国际结算、外汇交易、境外融资等业务,为跨国企业和国内外合作伙伴提供金融支持和服务。

国际业务也是商业银行扩大业务规模和提高国际竞争力的重要途径。

商业银行的管理是保障其业务运营和风险控制的关键。

商业银行需要建立完善的组织结构和管理机制,确保各项业务顺利进行。

管理方面,商业银行需要注重风险管理和内部控制,制定科学的贷款审批和风险定价制度,加强风险监测和评估,控制资产风险和流动性风险。

同时,商业银行还需要加强信息技术的建设和管理,提高金融安全性和信息管理能力。

此外,商业银行还需要开展社会责任和可持续发展的管理。

商业银行作为社会经济的核心机构,应该积极参与社会事务,推动可持续发展和绿色金融。

商业银行要加强社会风险管理和社会责任报告,积极履行社会责任,推动金融发展与社会效益的双赢。

第五章商业银行(commercial bank)第一节商业银行概述一、商业银行的产生和发展货币经营业的主要业务是货币兑换、保管与汇兑业二、商业银行的经营模式职能分离型商业银行与全能型商业银行(一)职能分离型商业银行即商业银行与投资银行业务的分离,典型的是美国,美国1933年的《格拉斯-斯蒂格尔法案》严禁银行从事证券业务。

这种模式下的商业银行将融通短期商业资金作为自己的主要业务。

放款偿还期短,流动性强。

(二)全能型商业银行随着金融一体化、自由化的发展,全能化逐渐成为银行业发展的主流趋势,重要事件:美国1999年通过了《金融服务现代化法案》,废除了1933年的《格拉斯-斯蒂格尔法案》,严格的分业制开始解禁这类银行不仅提供短期商业周转资金,而且融通长期固定资本,也可直接以持股方式投资于新兴企业,在资本市场的并购、证券发行方面也占有一席之地。

职能分工型的经营模式有助于控制和降低银行的经营风险,提高银行体系的安全,而全能型的经营模式增加了银行的收入渠道,有助于提升银行在国际间的竞争力。

三、商业银行的组织形式(一)单元制( unit bank )以美国为代表。

特点是法律禁止或严格限制银行设立分支机构,银行业务由完全独立的各个银行分别办理。

(二)分支行制(branch bank )。

也称总分行制。

它是指银行在大城市设立总行,并可根据需要,在国内外广泛设立分支机构,分支行的业务和内部事务统一遵照总行的规章和要求办理。

以英国,德国,日本为典型。

※(三)银行持股公司制(bank holding company )也称银行控股公司,是指一家银行公司控制一家或多家银行及公司的股权的集团公司。

在美国最为流行。

好处:①规避限制设立分支机构的法律(突破单元制的限制,规模发展)②借此进入非银行业务领域(可打入限制金融机构的业务)③持股公司较之于其下属企业有更高的资信,并可使用一些法律禁止商业银行使用的筹资工具,这对银行等金融机构降低筹资成本、扩大融资管道有很大好处。