材料价差调整表(1)

- 格式:xlsx

- 大小:65.00 KB

- 文档页数:6

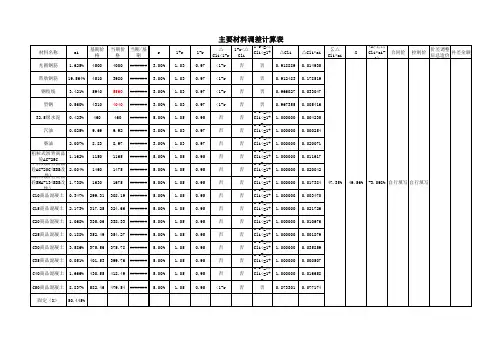

材料价差调整方法某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi--材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是.由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂.2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1——各种材料费占工程材料的比重K2-—各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作.实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。

4。

价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

材料价差调整方法某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi—-材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2。

综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1—-各种材料费占工程材料的比重K2-—各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行.但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要.在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来.4.价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

材料价差调整方法某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi——材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1——各种材料费占工程材料的比重K2——各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。

4.价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

一、招标文件、施工合同必须明确计价中的风险内容及其范围,不得采用无限风险、所有风险或类似语句规定计价中的风险内容及其范围。

由于工程材料价格波动影响合同价款的,应由发承包双方合理分摊。

二、发承包双方应在招标文件及施工合同中明确约定工程计价中的材料价格风险范围、控制和处理原则。

发承包双方应当在施工合同中约定以下内容:1.工程中主要建筑材料包含的材料范围主要建筑材料是指用量较大、占工程造价比重较高的常用材料,其价格波动对工程造价影响明显,其余为非主要建筑材料。

发承包双方应在招标文件及合同中明确主要建筑材料的种类、名称等,例如钢筋、型材、商品砼、预拌砂浆、水泥、黄砂、碎石、砌块、混凝土制品、电线、电缆、沥青、石材、铝合金型材、玻璃、各类管材、沥青混凝土、水泥稳定碎石等。

如发承包双方无约定时,是否为主要建筑材料应按照单位工程投标文件中材料费占单位工程费的百分比来划分,材料费占单位工程费5%以上的各类材料为主要建筑材料,5%以下的各类材料为非主要材料.2.承包方的投标价格中包含的主要建筑材料价格风险的幅度;3。

当主要建筑材料的价格波动超过投标价格中的风险幅度时的材料价格调整办法;4.主要建筑材料数量的取定.三、签订固定价格合同的建设工程在施工期间内,因建筑材料价格波动影响合同价格,在办理工程竣工结算时,材料价格风险调整计算方法应按合同约定进行,合同没有约定或约定不明确的,应按如下办法进行结算。

1.主要建筑材料费用占单位工程费用的比值a确定方法:a=【单位工程某类别建筑材料工程总数量(包括变更调整数量)×中标单价/单位工程结算总造价(不含人工、材料风险价差部分)】×100%。

当a值〉5%时,该建筑材料为主要建筑材料,当a值≤5%,该建筑材料为非主要建筑材料。

2.承包人应承担的主要建筑材料价格涨跌风险幅度b应为5%:采用固定价格合同形式的建设工程,当工程施工期间非主要建筑材料价格上涨或下跌的,其差价均由承包人承担或收益;当工程施工期间主要建筑材料价格上涨或下跌幅度在5%以内(含5%)的,其差价由承包人承担或受益,超过5%的部分由发包人承担或受益。

材料价差调整方法某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi——材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1——各种材料费占工程材料的比重K2——各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。

4.价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

成都市建设工程造价管理站文件成都市建设工程招标投标监督办公室成建价[2008]2号关于进一步规范成都市建设工程价格风险分摊的通知各有关单位:近期建设工程材料市场价格波动比较频繁,使发包人和承包人无法准确预测市场价格风险,导致工程计价的价格争议日益增多,部分在建工程项目已严重地影响到施工进度和工程质量。

为了维护承发包双方的合理利益,确保建设市场的稳定和发展,建立和谐的社会环境,根据国家九部委《标准施工招标文件》(2007年版)合同通用条款的规定和国际工程施工招标风险分摊惯例,决定对我市建设工程施工计价中的价格风险分摊原则通知如下:一、凡在成都市行政区域内实施的房屋建筑和市政基础设施工程,其施工招标文件应按照国家《标准施工招标文件》(2007年版)的内容进行编制,招标人在招标文件中不得设置工程量增减或签证变更工程量不作调整等违反国家《工程量清单计价规范》的条款。

二、工程项目的施工招标计价实行价格风险分摊原则。

招标工程项目在施工期内材料市场价格及价格政策文件规定有变化的,合同价款应予调整。

投标人承担自主报价低于投标时市场价格的风险和可调主要材料在双方约定幅度内以及其他材料市场价格波动的风险;招标人承担从招标基准日(指投标截止时间前28天的日期)至工程竣工期间政策变化及可调主要材料市场价格波动在双方约定幅度以外的风险。

三、工程量清单计价招标工程要按规定编制预算控制价,预算控制价应该按照相关文件要求编制,招标人不得将按照规定编制的预算控制价“上浮”或“打折”后公布。

工程建设项目预算控制价进行评审的,应将附有评审修改和调整等具体内容的预算控制价及经过调整后的工程量清单,报建设行政主管部门备案后,方能继续招投标活动。

四、工程量清单计价招标工程在施工期内,因人工、材料、设备和机械台班价格波动影响合同价格时,人工、机械使用费按照国家或省、市建设行政管理部门或其授权的工程造价管理机构发布的人工费、机械使用费系数进行调整。

材料价差调整方法某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi——材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1——各种材料费占工程材料的比重K2——各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。

4.价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

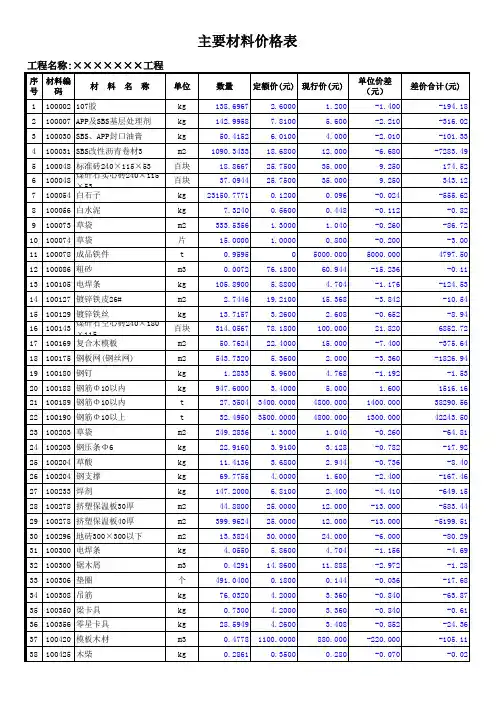

材料调差说明

铜梁7月工程进度款材料增减浮度价

①根据施工合同规定表中第G列的浮动比例为施工期当月(F列

(E列)材料价基数的±5%时可调差,即=(施工期当月价F3-信息价基②H列价差=IF(G3<-5%,D3*C3*(G3+3%),0)即H列的价差公式表

例为±5%,则调差总价为合同规定的调差基数×当月材料用量×(浮注意:当浮动比例为负时则为G+3%,当浮动比例为正时则为G

浮度价差调整

月(F列)材料价高于或低于2013年信息价基数期当月价F3-信息价基数E3)/施工期当月价E3

公式表达式为,如果G3列的材料浮动比

当月材料用量×(浮动比例±3%)。

则为G-3%。

成都市颁发2000 《成都市建筑材料价格表》及材料价差调办法的通知关于颁发二○○○《成都市建筑材料价格表》及材料价差调整办法的通知各区(市)、县建委(局)、各有关建设、设计、施工、监理、造价咨询单位:为了配合二○○○《四川省建筑工程计价定额》第七部定额的执行,根据川建价发(1994 )464 号文《关于进一步搞好工程造价动态管理的通知》、川建价发(2000 )0205 号文《四川省建设工程造价信息管理办法》等有关文件精神,我委组织编制了二○○○《成都市建筑材料价格表》,并制定了成都市执行二○○○ 《四川省建筑工程计价定额》、《四川省装饰工程计价定额》有关材料价差调整办法,现随文发布,望遵照执行。

一、凡二○○○年七月一日以后在本市行政区域内开工并执行二○○○《四川省建筑工程计价定额》等五部定额的新建、扩建、建改的建筑、装饰、安装、市政、维修、仿古建筑及园林工程,均应执行《成都市建筑材料价格表》及材料价差调整办法。

二、《成都市建筑材料价格表》未编入的材料价格,由建设单位与施工单位共同核价,并报成都市建设工程造价管理站备案。

三、二○○○《成都市建筑材料价格表》及材料价差调整办法的有关解释、材料项目的补充及材料价格的调整和管理,由成都市建设工程造价管理负责。

附件:(一)成都市执行二○○○《四川省建筑工程计价定额》、《四川省装饰工程计价定额》有关材料价差调整办法(二)二○○○《成都市建筑材料价格表》编制说明二○○一年三月八日成都市执行二○○○《四川省建筑工程计价定额》、《四川省装饰工程计价定额》有关材料价差调整办法为了适应我市建筑市场发展变化的需要,及时、准确地反映工程造价水平,合理的确定工程造价,规范计价行为;根据川建价发[1994]464 号文和川建价发[2000]0205 号文的有关规定,结合二○○○《四川省建筑计价定额》、《四川省装饰工程计价定额》和《成都市建筑材料价格表》(以下简称《价格表》的特点,制定本办法。

某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定①参照当地造价管理部门定期发布的全部材料信息价格②建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价=ΣXi×Ji÷ΣXi(i=1到n)式中Xi——材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额=该种材料在工程中合计耗用量×材料单价价差按实调差的优点是补差准确,计算合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种方法,计算公式为:某种材料调差系数=Σ×K1(各种材料价差)K2式中:K1——各种材料费占工程材料的比重K2——各类工程材料占直接费的比重单位工程材料价差调整金额=综合价差系数×预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。

4.价格指数调整法:它是按照当地造价管理部门公布的当期建筑材料价格或价差指数逐一调整工程材料价差的方法。

材料价差调整规定1.按实调整法(即抽样调整法)此法是工程项目所在地材料的实际采购价(甲、乙双方核定后)按相应材料定额预算价格和定额含量,抽料抽量进行调整计算价差的一种方法。

按下列公式进行:某种材料单价价差=该种材料实际价格(或加权平均价格)-定额中的该种材料价格注:工程材料实际价格的确定① 参照当地造价管理部门定期发布的全部材料信息价格② 建设单位指定或施工单位采购经建设单位认可,由材料供应部门提供的实际价格某种材料加权平均价二艺Xi x Ji(£X到n)式中Xi——材料不同渠道采购供应的数量Ji——材料不同渠道采购供应的价格某种材料价差调整额二该种材料在工程中合计耗用量>材料单价价差按实调差的优点是补差准确,合理,实事求是。

由于建筑工程材料存在品种多、渠道广、规格全、数量大的特点,若全部采用抽量调差,则费时费力,繁琐复杂。

2.综合系数调差法:此法是直接采用当地工程造价管理部门测算的综合调差系数调整工程材料价差的一种,计算公式为:某种材料调差系数二艺X (各种材料价差)K2式中:K1――各种材料费占工程材料的比重K2——各类工程材料占直接费的比重单位工程材料价差调整金额二综合价差系数>预算定额直接费综合系数调差法的优点是操作简便,快速易行。

但这种方法过于依赖造价管理部门对综合系数的测量工作。

实际中,常常会因项目选取的代表性,材料品种价格的真实性、准确性和短期价格波动的关系导致工程造价计算误差。

3.按实调整与综合系数相结合。

据统计,在材料费中三材价值占68%左右,而数目众多的地方材料及其它材料仅占材料费32%.而事实上,对子目中分布面广的材料全面抽量,也无必要。

在有些地方,根据数理统计的A、B、C 分类法原理,抓住主要矛盾,对A类材料重点控制,对B、C类材料作次要处理,即对三材或主材(即A类材料)进行抽量调整,其他材料(即B、C类材料)用辅材系数进行调整,从而克服了以上两种方法的缺点,有效地提高工程造价准确性,将预算编制人员从繁琐的工作中解放出来。