项目成本管理方圆图解读和应用

- 格式:ppt

- 大小:1.19 MB

- 文档页数:38

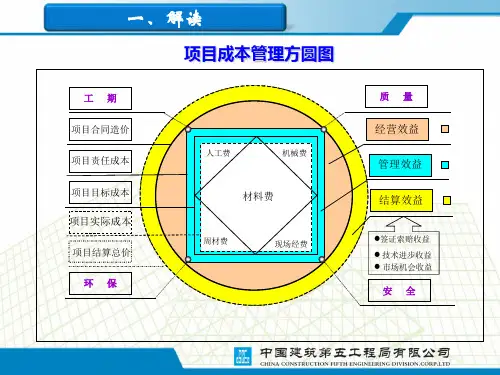

中建五局“工程项目成本管理方圆图”——全国建设工程优秀项目管理成果一等奖一、工程项目成本管理方圆图模型“工程项目成本管理方圆图”标准图形“项目成本管理方圆图”在形式表现上整体是以“三实三虚”、“三方两圆”构成的几何图形。

形象地描述了项目成本管理控制点(两个造价、三个成本、四个支点、五大费用)和着力点(三个效益)。

其中的实线和虚线则分别表示管理过程中相对固定和可变内容,褐、蓝、黄三种颜色分别代表项目经营效益、管理效益和结算效益。

它将项目的经营效益、管理效益和结算效益,项目的合同造价、责任成本、目标成本、实际成本和结算总价,项目成本应重点控制的人工费、机械费、材料费、周材费和现场经费,以及项目管理的质量、安全、工期和环保四个支撑点都在一个外圆内方的图形中形象地展示出来。

并能通过不同的图形变化形象地描述项目不同的盈亏状况。

1、面向对接市场的二个“圆”:外圆:项目结算总价。

包括工程实体结算价、工程变更、签证索赔、奖励等,受项目过程中结算管理水平影响,在项目全部完成后方能确定边界,用虚线表示。

内圆:项目合同造价。

在项目开始时由承包合同确定,用实线表示。

2、面向对内管理的三个“方”:外方:项目责任成本。

企业依据投标成本测算和合同洽谈条件,由企业给项目管理团队确定的成本最大数额,一般在《项目管理目标责任书》中被固定,用实线表示。

中方:项目目标成本。

在项目开始时,由项目管理团队确定的目标成本数额,一般在项目策划中被固定,用实线表示。

内方:项目实际成本。

由人工费、材料费、机械费、周材费和现场经费5部分组成,受项目过程成本管理水平的影响,在项目完成后方能确定边界,用虚线表示。

3、四个支撑点:质量支撑点、安全支撑点、工期支撑点和环保支撑点。

4、三个效益划分的规则:经营效益:是因企业品牌得到的收益。

在项目承接时,通过施工合同条件约定、中标价即已确定。

由“合同造价”和“责任成本”划分开。

管理效益:是项目的各管理层通过加强管理,在既定的项目责任成本基础上节约实际成本费用支出得到的效益。

【重要经验】方圆图:揭秘成本管理的魔方面对激烈的市场竞争和社会平均利润率下降的压力,企业唯有加强成本管理,推进成本管理创新,才能在激烈的市场竞争中生存下去。

施工企业的成本管理是一个复杂的工程,方圆图清晰地给出了项目盈利的关键环节。

通过对方圆关系的探讨,可以准确把握项目责任成本管理的核心理念。

工程项目效益标准方圆图如何分清一、二、三次经营效益?分清各层的责任?通过工程项目效益标准方圆图可以一目了然(见图1)。

方圆图中的方框表示成本,即责任预算成本、目标成本和实际成本。

圆框表示收入,即项目合同造价、项目结算总价。

方圆图中的虚线表示该项内容是项目管理过程中的控制指标或争取指标,如:责任预算成本、二次分解预算成本和项目结算总价。

实线表示该项目内容的实际数。

如项目合同造价,项目实际成本。

方圆图中的一次经营效益(经营效益)是指项目在承揽时,通过施工合同条件约定的中标价与公司编制责任预算成本的差。

主要由一次经营行为所形成的项目预期利润组成,其主体以工程公司为主,主要是企业通过资质、信誉和核心竞解力、营销质量、报价策略、营销模式等所获得的预期效益。

一次经营效益=项目合同造价-责任预算成本。

图中的项目合同造价圆圈与责任预算成本方框之差的面积表示一次经营效益。

一次经营效益在实际情况中并不总是为正的,在建筑行业越来越激烈的竞争环境中,传统营销模式下经营效益的空间将越来越小。

方圆图中的三次经营效益(管理效益)是指项目实施过程中,由项目管理各层级通过方案优化、管理优化、资源集中管理和合理配置、科技创新等措施,以价本分离为基础,在即定的工程项目责任预算成本基础上减少实际成本费用支出所形成的降本差额效益。

主要有三次经营行为所形成的项目责任目标利润。

其主体以工程项目为主。

主要是项目管理团队对成本的管理。

三次管理效益=责任预算成本-项目实际成本。

图中的项目责任预算成本方框与项目实际成本方框之差的面积表示三次经营效益。

三次经营效益节流的空间相对有限,因为实际成本不可能无限度的降低。