美国次贷危机简介

- 格式:pdf

- 大小:3.58 MB

- 文档页数:12

美国次贷危机的形成原因及影响分析-资料类关键信息项:1、美国次贷危机的定义与背景2、形成原因的主要方面3、各项原因的详细阐述4、危机产生的直接影响5、危机带来的长期影响6、对全球经济的影响范围7、对金融行业的具体影响8、对实体经济的冲击表现9、政府应对措施及效果10、危机后的经济复苏迹象与挑战11 美国次贷危机的定义与背景美国次贷危机是指一场发生于 2007 年至 2008 年期间,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

次级抵押贷款是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

111 背景方面在21 世纪初,美国房地产市场经历了一段繁荣期,房价持续上涨。

为了满足更多人的购房需求,金融机构降低了贷款标准,大量发放次级贷款。

12 形成原因的主要方面形成美国次贷危机的原因是多方面的,包括宽松的信贷政策、金融创新过度、监管不力、投资者盲目乐观等。

121 宽松的信贷政策金融机构为了追求利润,放宽了对借款人的信用审查标准,使得许多信用不佳、收入不稳定的人也能够获得贷款。

122 金融创新过度复杂的金融衍生品如抵押贷款支持证券(MBS)和担保债务凭证(CDO)的出现,使得风险在金融体系中被层层传递和放大。

123 监管不力监管机构对金融市场的监管存在漏洞,未能及时发现和制止金融机构的违规行为。

124 投资者盲目乐观投资者对房地产市场和金融产品的前景过于乐观,忽视了潜在的风险。

13 各项原因的详细阐述宽松的信贷政策导致大量次级借款人涌入市场,他们往往没有足够的还款能力。

当房地产市场降温,房价下跌时,这些借款人无法按时偿还贷款,导致大量贷款违约。

金融创新过度使得金融产品的风险评估变得极为困难。

MBS 和CDO 等产品将不同风险等级的贷款打包在一起,投资者难以准确判断其真实价值和风险水平。

监管不力使得金融机构能够在缺乏约束的情况下进行高风险的业务操作。

监管机构对金融创新产品的了解不足,无法及时制定有效的监管规则。

美国次贷危机的形成原因及影响分析-资料类关键信息项1、美国次贷危机的定义及背景定义:____________________________背景:____________________________2、形成原因宽松的信贷政策:____________________________金融创新过度:____________________________房价泡沫:____________________________监管不力:____________________________低利率环境:____________________________投资者盲目乐观:____________________________3、影响范围对美国经济的影响:____________________________对全球金融市场的冲击:____________________________对实体经济的拖累:____________________________4、应对措施美国政府的救市政策:____________________________国际金融合作与协调:____________________________11 美国次贷危机的定义及背景111 美国次贷危机,是指一场发生于 2007 年,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

次级抵押贷款是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

112 背景方面,20 世纪末期以来,美国经济经历了长期的繁荣,房地产市场持续升温,房价不断上涨。

在这种情况下,金融机构为了追求更高的利润,放宽了贷款标准,大量发放次级贷款。

12 形成原因121 宽松的信贷政策是导致次贷危机的重要原因之一。

在低利率和金融自由化的背景下,金融机构降低了贷款门槛,使得许多信用记录不佳、收入不稳定的人能够获得贷款。

122 金融创新过度也是一个关键因素。

美国次贷危机事件的概述:美国次贷危机(subprime crisis)又称次级房贷危机,也译为次债危机。

它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

它致使全球主要金融市场出现流动性不足危机。

从2006年春季开始逐步显现,美国次级抵押贷款市场通常采用固定利率和浮动利率相结合的还款方式,即购房者在购房后头几年以固定利率偿还贷款,其后以浮动利率偿还贷款。

在2006年之前的5年里,由于美国住房市场持续繁荣,加上前几年美国利率水平较低,美国的次级抵押贷款市场迅速发展。

随着美国住房市场的降温尤其是短期利率的提高,次级抵押贷款的还款利率也大幅上升,购房者的还贷负担大为加重。

同时,住房市场的持续降温也使购房者出售住房或者通过抵押住房再融资变得困难。

这种局面直接导致大批次级抵押贷款的借款人不能按期偿还贷款,进而引发“次贷危机”2007年2月13日美国新世纪金融公司(New Century Finance)发出2006年第四季度盈利预警。

面对来自华尔街174亿美元逼债,作为美国第二大次级抵押贷款公司——新世纪金融(New Century Financial Corp)在4月2日宣布申请破产保护、裁减54%的员工。

美国第十大抵押贷款机构——美国住房抵押贷款投资公司8月6日正式向法院申请破产保护,成为继新世纪金融公司之后美国又一家申请破产的大型抵押贷款机构。

8月9日,法国第一大银行巴黎银行宣布冻结旗下三支基金,同样是因为投资了美国次贷债券而蒙受巨大损失。

此举导致欧洲股市重挫。

8月13日,日本第二大银行瑞穗银行的母公司瑞穗集团宣布与美国次贷相关损失为6亿日元。

日、韩银行已因美国次级房贷风暴产生损失。

2007年4月,全美第二大次级抵押贷款机构——新世纪金融申请破产保护,成为美国地产业低迷时期最大的一宗抵押贷款机构破产案。

8月,为了防止美国次级抵押贷款市场危机引发严重的金融市场动荡,美联储、欧洲央行、日本央行和澳大利亚央行等向市场注入资金。

美国次贷危机背景、原因与发展一、本文概述本文将深入探讨美国次贷危机的背景、原因与发展过程。

美国次贷危机,也称为全球金融危机,始于2007年,对全球经济产生了深远的影响。

本文将从多个角度分析这场危机的起源,包括金融市场的复杂性、监管政策的不足、投资者的盲目乐观以及全球经济的紧密联系等方面。

我们还将探讨次贷危机如何从美国的房地产市场蔓延至全球金融体系,并引发了一系列连锁反应,导致全球经济的衰退。

通过本文的阐述,读者可以更全面地了解美国次贷危机的历史背景、深层次原因及其全球影响,从而更好地理解当前金融市场的运作与风险。

二、次贷危机背景美国次贷危机,也被称为次级房贷危机,其背景可追溯到21世纪初的美国房地产市场繁荣时期。

这一时期,由于低利率政策和房地产市场的持续升温,许多购房者开始涌入市场,尤其是那些信用记录较差、收入不稳定的购房者,他们被称为“次级借款人”。

为了吸引这些次级借款人,许多金融机构推出了各种创新的房贷产品,如“零首付”“低首付”以及“负摊销”等贷款方式,这些方式使得借款人在贷款初期只需支付较少的月供,但随着时间的推移,月供逐渐增加,最终可能导致借款人无法承受。

金融机构为了降低风险,将这些次级房贷产品进行打包,形成所谓的“次级抵押贷款债券”(Subprime Mortgage-Backed Securities, SMBS),并将其销售给全球的投资者。

由于这些债券通常具有较高的收益率,吸引了大量的投资者,包括养老基金、保险公司和银行等。

然而,这一切繁荣的背后隐藏着巨大的风险。

随着房地产市场的逐渐降温,房价开始下跌,许多次级借款人的房屋价值开始低于他们的贷款额度,形成了所谓的“负资产”。

这使得这些借款人无法再通过出售房屋来偿还贷款,从而陷入了违约的境地。

当大量的次级借款人违约时,就引发了所谓的“次贷危机”,并迅速蔓延至全球金融市场,引发了全球性的金融危机。

三、次贷危机原因美国次贷危机的原因是多方面的,既有宏观经济政策的影响,也有金融监管的缺失,还有市场参与者的过度投机行为。

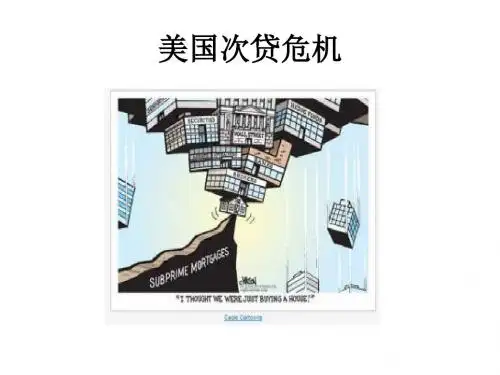

美国次贷危机美国次贷危机又称次级房贷危机(subprime lending crisis) ,也译为次债危机。

它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的风暴。

它致使全球主要金融市场隐约出现流动性不足危机。

美国次贷危机祸起谈起亚洲金融风暴,就要从1980年代开始,国际资本就不断注入亚洲,经过二十年的高速发展,亚洲出现了韩国、中国台湾、新加坡和中国香港“四小龙”,以及泰国、马来西亚、印尼、菲律宾“四小虎”,亚洲的经济、政治和文化一派繁荣。

还有已经发展起来的日本、正在快速发展的两个国家:中国和印度。

不少人看好亚洲,亚洲的世纪真的来临了吗?在亚洲奇迹中,一些国家加快了改革开放的步伐,放松了金融管制,资本项下可以自由兑换,外国资本可以自由进出。

这样,国外的资金、技术项目加速进入,经济过热,速度也在加快。

各国股市、楼市币值飙升。

到了1997年,股市、楼市、汇市就有了泡沫。

这里国际游资就蜂拥而至,向亚洲大规模集结。

1997年香港回归后,以美国为首的乔治.索罗斯的量子基金以及老虎基金和长期资本管理基金,以泰国为突破口,掀起了一场亚洲金融风暴。

在风暴之前,泰铢与美元之间的汇率为1:25,这是固定的,就是1美元可以换25泰铢。

美国经济在20世纪90年代是向上发展的,泰国经济却出了问题,它的房地产有泡沫,经济增长放缓,汇率怎么能维持1:25呢?美国三大基金集结了上千亿美元,第一站冲到泰国。

索罗斯先找泰国银行借入250亿泰铢、抛泰铢。

就时泰国人就慌了,担心泰铢会贬值,都去拿泰铢换美元。

恐慌情绪不断扩大,越来越多的人去换美元。

可泰国银行外汇储备是有限的,等换到最后,没有美元了,泰国就只能放弃固定汇率制,让泰铢自动浮动,泰铢马上贬值。

原来1:25,如果贬到1:50,一美元就可以换50泰铢。

炒家拿5亿美元换成250泰铢还给泰国银行,剩下的那5亿美元就可以归自己了。

在国际炒家的轮番攻击下,泰国政府终于寡不敌众,于1997年7月2日宣布放弃固定汇率制。

次贷危机全称“次级抵押贷款危机”,由美国次级抵押贷款市场动荡引起的金融危机。

一场因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的风暴2007年8月席卷美国、欧盟和日本等世界主要金融市场。

连续加息引爆“定时炸弹”引起美国次级抵押贷款市场风暴的直接原因是美国的利率上升和住房市场持续降温。

次级抵押贷款是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

在前几年美国住房市场高度繁荣时,次级抵押贷款市场迅速发展,甚至一些在通常情况下被认为不具备偿还能力的借款人也获得了购房贷款,这就为后来次级抵押贷款市场危机的形成埋下了隐患。

在截至2006年6月的两年时间里,美国联邦储备委员会连续17次提息,将联邦基金利率从1%提升到5.25%。

利率大幅攀升加重了购房者的还贷负担。

而且,自去年第二季度以来,美国住房市场开始大幅降温。

随着住房价格下跌,购房者难以将房屋出售或者通过抵押获得融资。

受此影响,很多次级抵押贷款市场的借款人无法按期偿还借款,次级抵押贷款市场危机开始显现并呈愈演愈烈之势。

部分欧美投资基金遭重创伴随着美国次级抵押贷款市场危机的出现,首先受到冲击的是一些从事次级抵押贷款业务的放贷机构。

今年初以来,众多次级抵押贷款公司遭受严重损失,甚至被迫申请破产保护,其中包括美国第二大次级抵押贷款机构———新世纪金融公司。

同时,由于放贷机构通常还将次级抵押贷款合约打包成金融投资产品出售给投资基金等,因此随着美国次级抵押贷款市场危机愈演愈烈,一些买入此类投资产品的美国和欧洲投资基金也受到重创。

以美国第五大投资银行贝尔斯登公司为例,由于受次级抵押贷款市场危机拖累,该公司旗下两只基金近来倒闭,导致投资人总共损失逾15亿美元。

此外,法国巴黎银行9日宣布,暂停旗下三只涉足美国房贷业务的基金的交易。

这三只基金的市值已从7月27日的20.75亿欧元缩水至8月7日的15.93亿欧元。

可能影响全球经济增长更为严重的是,随着美国次级抵押贷款市场危机扩大至其他金融领域,银行普遍选择提高贷款利率和减少贷款数量,致使全球主要金融市场隐约显出流动性不足危机。

美国次贷危机形成及原因简析美国次贷危机概况美国次贷危机又称次级房贷危机,也译为次债危机。

它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

它致使全球主要金融市场出现流动性不足危机。

美国“次贷危机”是从2006年春季开始逐步显现的。

2007年8月开始席卷美国、欧盟和日本等世界主要金融市场并且影响至今。

次贷危机的形成次级抵押贷款指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

次级抵押贷款对贷款者信用记录和还款能力要求不高,贷款利率相应地比一般抵押贷款高很多。

那些因信用记录不好或偿还能力较弱而被银行拒绝提供优质抵押贷款的人,会申请次级抵押贷款购买住房,其首付比例一般低于20%。

举例,房利美和房地美是美国两家主要服务于房地产抵押贷款的银行,他们承担了许多次级抵押贷款业务。

由于次级抵押贷款存在高风险,高收益的特征,银行为了分担风险,会将次级抵押贷款打包成刺激抵押贷款债券(CDO),出售给其他金融机构等,这些机构为了降低风险又会将次贷债券打包出售给保险公司,对冲基金等机构,最后将次贷风险出售到全球。

美国次级抵押贷款市场通常采用固定利率和浮动利率相结合的还款方式,即:购房者在购房后头几年以固定利率偿还贷款,其后以浮动利率偿还贷款。

在截至2006年6月的两年时间里,美国联邦储备委员会连续17次提息,将联邦基金利率从1%提升到5.25%。

利率大幅攀升加重了购房者的还贷负担。

而且,自从2005年第二季度以来,美国住房市场开始大幅降温。

随着住房价格下跌,购房者难以将房屋出售或者通过抵押获得融资。

受此影响,很多次级抵押贷款市场的借款人无法按期偿还借款,次级抵押贷款市场危机开始显现并呈愈演愈烈之势。

截止2007年1月,美国按揭贷款支持的证券化产品总额达到5.7万亿美元。

而自1995年以来,美国房地产价格持续上涨,同时贷款利率相对较低,导致的金融机构大量发行的次级按揭贷款达到1.2万亿,占全部按揭贷款的14%。

美国次贷危机及其影响美国次贷危机是指2024年期间爆发的一场金融危机,由于房贷机构给予了那些负担能力有限的借款人大量贷款导致的。

这场危机对全球金融市场产生了巨大的冲击,引发了全球性的经济衰退。

本文将详细介绍美国次贷危机的原因以及对全球经济的影响。

1.危机的原因美国次贷危机的根源可以追溯到20世纪90年代末,当时美国的房地产市场开始蓬勃发展,房价快速上涨。

为了满足市场需求,银行和抵押贷款机构开始放松贷款条件,给负担能力有限的借款人发放大量贷款。

这些贷款被打包成金融产品,销售给全球投资者。

然而,这些贷款往往存在质量问题。

由于贷款条件过于宽松,很多借款人无力偿还贷款。

当房地产市场泡沫破灭,房价开始下跌时,大量借款人无法通过出售房产来偿还贷款,导致了大规模违约和抵押品价值下降。

2.对全球经济的影响首先,由于全球金融市场高度相互关联,次贷危机迅速扩散到全球范围。

许多国际银行和金融机构持有大量这些次贷相关债务,亏损严重。

这导致了信心崩溃,全球金融市场陷入动荡,信贷紧缩。

其次,次贷危机对实体经济造成了严重冲击。

金融机构的资本损失迫使它们减少贷款,导致了企业投资的下降和经济活动的放缓。

多个行业受到冲击,失业率上升。

此外,由于信贷紧缩,消费者信心下降,消费支出减少,全球需求下滑,进一步加剧了经济衰退。

最后,次贷危机引发了全球范围的金融监管。

许多国家加强了对金融机构的监管和监管要求,以防止类似危机再次发生。

这些包括提高资本充足率、改善贷款质量监管、增强透明度等。

这些旨在减少金融机构的风险暴露,增强金融体系的稳定性。

总之,美国次贷危机是一场源于房贷市场的金融危机,对全球经济造成了严重的冲击。

这场危机揭示了金融市场过于关注短期利益和忽视风险管理的问题,引发了全球范围内的金融监管。

通过加强金融体系的稳定性和减少系统性风险,我们可以期待在未来避免类似的危机再次发生。

美国次贷危机(subprime crisis)又称次级房贷危机,也译为次债危机。

它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

它致使全球主要金融市场出现流动性不足危机。

美国“次贷危机”是从2006年春季开始逐步显现的。

2007年8月开始席卷美国、欧盟和日本等世界主要金融市场。

次贷危机目前已经成为国际上的一个热点问题。

定义次贷即“次级按揭贷款”(subprime mortgage loan),“次”的意思是指:与“高”、“优”相对应的,形容较差的一方,在“次贷危机”一词中指的是信用低,还债能力低。

次级抵押贷款是一个高风险、高收益的行业,指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

与传统意义上的标准抵押贷款的区别在于,次级抵押贷款对贷款者信用记录和还款能力要求不高,贷款利率相应地比一般抵押贷款高很多。

那些因信用记录不好或偿还能力较弱而被银行拒绝提供优质抵押贷款的人,会申请次级抵押贷款购买住房。

次贷的利与弊在房价不断走高时,次级抵押贷款生意兴隆。

即使贷款人现金流并不足以偿还贷款,他们也可以通过房产增值获得再贷款来填补缺口。

但当房价持平或下跌时,就会出现资金缺口而形成坏账。

次级按揭贷款是国外住房按揭的一种类型,贷给没多少收入或个人信用记录较低的人。

之所以贷款给这些人,是因为贷款机构能收取比良好信用等级按揭更高的按揭利息。

在房价高涨的时候,由于抵押品价值充足,贷款不会产生问题;但房价下跌时,抵押品价值不再充足,按揭人收入又不高,面临着贷款违约、房子被银行收回的处境,进而引起按揭提供方的坏账增加,按揭提供方的倒闭案增加、金融市场的系统风险增加。

编辑本段解释模型杠杆许多投资银行为了赚取暴利,采用20-30倍杠杆(Leverage)操作,假设一个银行A自身资产为30亿,30倍杠杆就是900亿。

也就是说,这个银行A以30亿资产为抵押去借900亿的资金用于投资,假如投资盈利5%,那么A就获得45亿的盈利,相对于A自身资产而言,这是150%的暴利。

次贷危机:美国次贷危机及其影响分析引言次贷危机是指2007年美国房地产市场崩溃引发的金融危机,对全球经济产生了深远的影响。

本文将对美国次贷危机的起因、发展过程以及对全球经济的影响进行分析。

起因1.低利率政策:2001年至2005年,美国联邦储备系统降低了利率,以刺激经济增长。

低利率使得房屋贷款更加容易获得,推动了房地产市场的繁荣。

2.低信贷标准:由于房地产市场的繁荣,银行和其他金融机构出台了宽松的信贷政策,大量向信用记录较差的借款人提供贷款。

3.资产泡沫:房地产市场的繁荣导致了资产泡沫的形成,不动产的价格高企。

4.金融创新:金融机构创造了各种衍生金融工具,如抵押贷款债券(Mortgage-Backed Securities,MBS)和有违约可能的债务(CollateralizedDebt Obligations,CDO),这些衍生工具对市场风险的评估出现了问题。

发展过程1.贷款违约:2006年开始,由于利率上升和借款人无力偿还债务,房地产市场出现问题。

大量借款人违约,引发了次贷危机的爆发。

2.金融机构危机:次贷危机导致了多家金融机构的破产或面临破产的危险。

其中最知名的是雷曼兄弟公司的破产,引发了全球金融市场的恐慌。

3.全球金融市场动荡:次贷危机迅速蔓延到全球各地,导致全球金融市场的动荡。

股票市场下跌,信贷市场冻结,许多国家的经济陷入衰退。

影响分析1.经济衰退:次贷危机导致了全球经济的衰退。

许多工业国家的GDP下降,失业率上升。

美国的房地产市场崩溃导致了房价下跌,许多借款人无法偿还债务,经济活动受到严重影响。

2.金融体系危机:次贷危机揭示了金融体系的薄弱点。

许多金融机构因房地产市场泡沫破裂而受到冲击,信贷市场陷入冻结状态。

为了避免金融体系的崩溃,许多政府不得不采取紧急救助措施。

3.全球贸易受限:由于经济衰退和金融市场动荡,全球贸易受到了限制。

许多国家采取了保护主义政策,加剧了全球贸易紧缩。

4.政府财政压力:次贷危机导致了公共财政的压力增加。

又称次级房贷危机或次债危机,指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。

它致使全球主要金融市场出现流动性不足危机。

几个基本概念

►资产抵押债券

产(通常是房产)的组合作为抵押担保而发行的债券。

►担保债务凭证

债务债券抵押产品,把所有的抵押打包在一起,并且进行重新的包装,再以产品的形式推放到市场。

次级房贷市场的早期繁荣1

次级房贷市场的早期繁荣2

次级房贷市场的早期繁荣3

房地产繁荣的不可持续性

危机爆发的基本过程

楼市的惨淡经营

反思次贷危机1

►次贷危机由楼市泡沫引发,而根源在于宽松货币政策带来的流动性过剩。

►一个受欢迎的银行家绝不会是个优秀的银行家。

深受欢迎的

反思次贷危机2

Standard & Poor’s Fitch Ratings Moody’s (

定期重审,重新给证券评级;(

反思次贷危机3

“银行是比政府当局更好的风险管理者。

(1

反思次贷危机4

“投资有风险,入市须谨慎。

(1)不要把风险资产卖给承担不了风险的投资者;

(2)不要把风险资产卖给不能准确评估资产风险的投资者。