中国航运企业景气状况分析与预测(2015年第三季度)

- 格式:pdf

- 大小:123.13 KB

- 文档页数:2

中国航运企业景气状况分析与预测(2015年第一季度)1 中国航运企业景气状况延续回暖态势2015年第一季度,我国航运业再次深度探底。

本期,中国航运企业景气指数为85.47点,为自2012年第四季度以来的最低点,处于相对不景气区间;中国航运企业信心指数更是大幅下跌至66.13点,处于较为不景气区间(见图1)。

我国航运企业经营状况更加困难,航运业逐渐进入一个较长时间的低迷期。

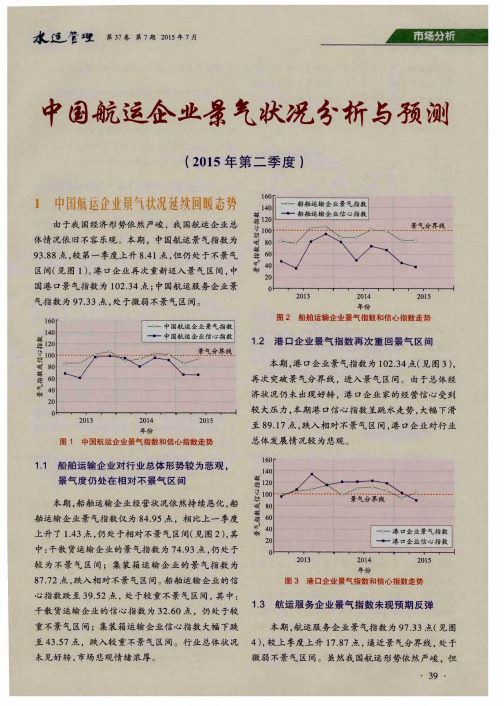

1.1 船舶运输企业再次跌入相对不景气区间,干散货运输企业经营状况继续全面恶化本期,尽管船舶营运成本出现一定程度的下滑,但是由于船舶利用率和运费的大幅下滑,企业盈利状况、负债情况等财务指标全面下滑。

本期,船舶运输企业景气指数为83.52点,大幅跌入相对不景气区间(见图2),其中:干散货运输企业的景气指数为65.09点,处于较为不景气区间;集装箱运输企业的景气指数为98.10点,较2014年第四季度下跌12.26%,跌入微弱不景气区间。

船舶运输企业的信心指数大幅跌至43.08点,进入较重不景气区间,其中:干散货运输企业的信心指数为17.01点,处于严重不景气区间;集装箱运输企业信心指数也下降至84.50点,处于相对不景气区间。

1.2 港口企业景气指数跌至历史最低位本期,港口企业景气指数为94.10点,较2014年第四季度下降11.53点,跌破景气分界线,为历史最低点;但港口企业信心指数仍达到100.83点(见图3),处于景气区间,港口企业仍对未来持相对乐观态度。

1.3 航运服务企业经营指标全线受挫本期,航运服务企业景气指数为79.46点,航运服务企业信心指数为62.17点,均大幅跌入较为不景气区间(见图4)。

航运服务企业各项经营指标均处于不景气区间,尤其是业务预订和业务量方面形势不容乐观,直接导致本季度航运服务企业盈利亏损变化指标大幅下滑至64.20点,处于较为不景气区间。

2 2015年第二季度预测2015年第二季度,中国航运企业的经营状况较第一季度略有好转。

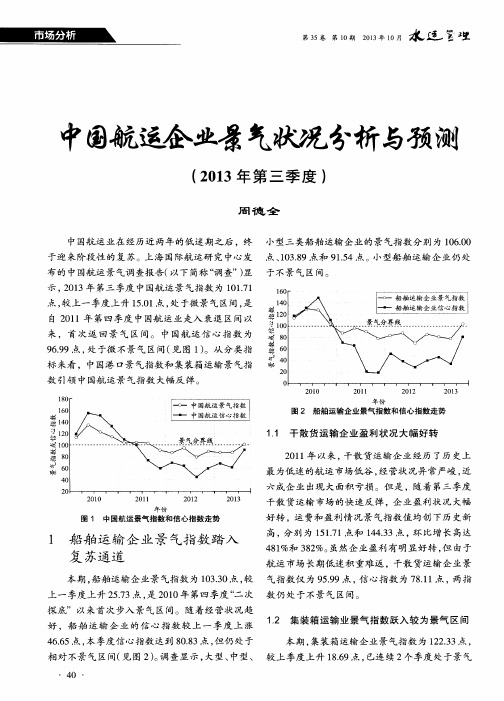

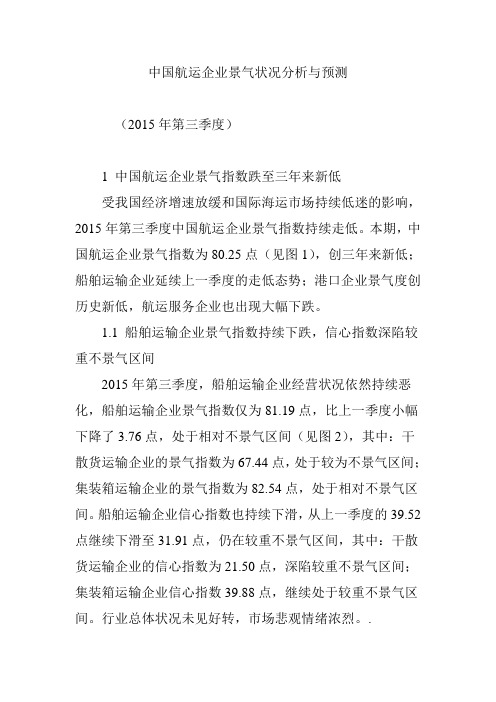

中国航运企业景气状况分析与预测(2015年第三季度)1 中国航运企业景气指数跌至三年来新低受我国经济增速放缓和国际海运市场持续低迷的影响,2015年第三季度中国航运企业景气指数持续走低。

本期,中国航运企业景气指数为80.25点(见图1),创三年来新低;船舶运输企业延续上一季度的走低态势;港口企业景气度创历史新低,航运服务企业也出现大幅下跌。

1.1 船舶运输企业景气指数持续下跌,信心指数深陷较重不景气区间2015年第三季度,船舶运输企业经营状况依然持续恶化,船舶运输企业景气指数仅为81.19点,比上一季度小幅下降了3.76点,处于相对不景气区间(见图2),其中:干散货运输企业的景气指数为67.44点,处于较为不景气区间;集装箱运输企业的景气指数为82.54点,处于相对不景气区间。

船舶运输企业信心指数也持续下滑,从上一季度的39.52点继续下滑至31.91点,仍在较重不景气区间,其中:干散货运输企业的信心指数为21.50点,深陷较重不景气区间;集装箱运输企业信心指数39.88点,继续处于较重不景气区间。

行业总体状况未见好转,市场悲观情绪浓烈。

.1.2 港口企业景气指数跌至历史新低本期,港口企业经营状况未能延续第二季度出现的好转势头,景气指数大幅下跌至86.00点(见图3),由上一季度的微景气区间直接跌至相对不景气区间,刷新了景气指数历史低位的记录。

伴随经营状况的突然恶化,港口企业的信心再度受挫,本期信心指数较上一季度下跌7.5点至81.67点,信心指数恶化加剧。

1.3 航运服务企业未现预期反弹本期,航运服务企业景气指数为73.24点(见图4),较上一季度下降24.09点,落入较为不景气区间。

与此同时,航运服务企业的悲观情绪也大幅加剧,本季度航运服务企业信心指数为40.29点,较上一季度下降36.65点,处于较重不景气区间。

2 第四季度预测2015年第四季度,中国航运企业景气状况仍将持续恶化。

中国航运景气调查(以下简称调查)显示,第四季度中国航运景气指数预计为86.84点,仍处于相对不景气区间;中国航运信心指数为59.44点,处于较为不景气区间。

中国航运企业景气状况分析与预测(2017年第一季度) -1 中国航运企业经营状况总体向好2017年第一季度我国航运企业的经营状况持续回暖,大多数航运企业对市场未来持乐观态度。

本期,中国航运企业景气指数为103.45点,处于微景气区间;中国航运企业信心指数较2016年第四季度大幅提高至115.42点,自近5年来第一次达到景气线之上,处于相对景气区间(见图1),航运企业家对经营状况从谨慎态度转向乐观态度,信心倍增。

船舶运输企业、港口企业经营状况继续好转,但是航运服务企业依旧处于不景气区间。

1.1 船舶运输企业经营较好,干散货运输企业经营持续好转本期,船舶运输企业景气指数为111.14点,依旧处于相对景气区间(见图2),其中:干散货运输企业景气指数为112.62点,自5年来首次处于相对景气区间;集装箱运输企业景气指数为109.08点,下跌至微景气区间。

船舶运输企业信心指数为114.80点,自2012年以来首次处于景气线之上,其中:干散货运输企业信心指数大幅上涨至132.62点,企业家对行业总体运行状况持乐观态度;集装箱运输企业信心指数上升至128.33点,处于较为景气区间。

1.2 港口企业经营状况稳定本期,港口企业景气指数为101.09点,处于微景气区间,港口企业经营状况保持稳定;港口企业信心指数为123.30点,处于较为景气区间(见图3),港口企业家对行业抱有乐观态度。

1.3 航运服务企业经营状况持续低迷本期,航运服务企业景气指数为95.54点,处于微弱不景气区间,但恶化趋势放缓;航运服务企业信心指数为108.37点,大幅上升至微景气区间(见图4),航运服务企业对经营状况信心倍增。

2 2017年第二季度预测2017年第二季度,中国航运企业的经营状况预计比上季度略有好转。

中国航运景气调查(以下简称调查)显示:2017年第二季度中国航运企业景气指数预计为110.64点,上升至相对景气区间;中国航运企业信心指数预计为115.71点,与上季度基本持平。

全国经济环境研究分析2015年第1季度目录一、全国投资情况分析 (3)1、三大经济区域固定资产投资规模分析 (3)2、全国31省市固定资产投资规模分析 (3)3、全国31省市固定资产投资增速分析 (4)二、全国外贸形势分析 (7)1、全国外贸总额分析 (7)2、全国外贸增速分析 (8)3、全国贸易顺差分析 (10)4、全国出口情况分析 (11)5、全国进口情况分析 (13)三、全国消费情况分析 (16)1、全国31省市消费情况分析 (16)2、东部地区消费情况分析 (16)3、中部地区消费情况分析 (18)4、西部地区消费情况分析 (19)一、全国投资情况分析1、三大经济区域固定资产投资规模分析截止2015年09月,全国31省市固定资产投资总额为391589.30亿元,同比增长10.28%。

其中,东部地区投资总额178691.30亿元,占比45.63%,同比增长8.59%;中部地区投资总额114006.80亿元,占比29.11%,同比增长14.47%;西部地区投资总额98891.20亿元,占比25.25%,同比增长8.73%。

三大区域相比,东部地区投资占比最大,社会生产规模有望扩大。

图表1:2015年01-09月固定资产投资东中西部占比2、全国31省市固定资产投资规模分析截止2015年09月,从全国31省市固定资产投资总额排名情况来看,山东省进入33千亿级,居于第一位,是33300.20亿元;江苏省,河南省,河北省,广东省,浙江省,四川省,湖北省,安徽省,辽宁省达16千亿级;新疆维吾尔自治区,甘肃省,贵州省,黑龙江省,北京市,上海市,青海省,宁夏回族自治区,海南省排名靠后,在8千亿级以下。

西藏自治区以960.80亿元的固定资产投资总额垫底。

图表2:2015年01-09月各省市固定资产投资规模排序3、全国31省市固定资产投资增速分析截止2015年09月,全国31省市固定资产投资增速快慢不一。

增速最快的是西藏自治区,高达24.07%,增速最慢的是内蒙古自治区,负增长21.98%。

《中国就业市场景气指数报告》2015年第三季度中国就业研究所&智联招聘2015-10-19今年以来,国际局势日益复杂,这对处于增速换挡期、结构调整阵痛期和前期刺激政策消化期的中国经济来说是一个很大的挑战。

今年第三季度,中国经济增速继续放缓,9月份中国官方制造业PMI指数为49.8,仍低于50的荣枯分水线。

尽管如此,该数值已经较8月份走高,反映出经济收缩幅度收窄,中国经济或将在四季度小幅回升。

中国就业研究所与智联招聘联合发布的2015年第三季度《中国就业市场景气指数报告》表明, 在经济结构调整之时,CIER指数1已从第二季度2.03下跌到了1.96,说明就业市场中企业劳动力需求仍多于供给,但当前就业市场整体呈现趋于紧张的局面。

从不同地区不同行业及不同企业性质的用工需求来看,互联网和金融等新兴服务业用工需求增幅持续领跑,而制造业、房地产等行业的用工需求持续不景气状态。

此外,城镇化建设则引爆了三线以下城市的用工需求。

一、第三季度招聘需求下降,就业市场趋向紧张局面1CIER指数是用来反映就业市场景气程度的指标,其计算方法是:CIER指数=市场招聘需求人数/市场求职申请人数。

CIER指数以1为分水岭,指数大于1时,表明就业市场中劳动力需求多于市场劳动力供给,就业市场竞争趋于缓和,就业市场景气程度高,就业信心较高。

指数越大则就业市场的景气程度越高。

当CIER指数小于1时,说明就业市场竞争趋于激烈,就业市场景气程度低,就业信心偏低。

中国就业研究所依据2011年第一季度至2015年第三季度的全部求职申请人数、全部招聘需求人数以及CIER指数的相关数据,显示自2011年第一季度至2014年第四季度,就业市场整体的求职申请人数和招聘需求人数均呈现一定的上升趋势,但由于同期职位招聘需求的涨幅要明显高于求职申请人数的增长,使得就业景气指数也逐渐上升。

但进入2015年第二季度之后,新常态下经济增速的放缓也对就业市场造成一定的影响,求职申请人数基本平稳,但由于招聘需求人数明显下降,使得2015年第二、三季度的就业景气指数有下降的趋势。

民航景气分析方案1. 背景介绍民航在经济全球化和贸易自由化进程中,处于重要的地位。

随着全球化进程加快,民航业的快速发展对国家和地区经济发展、旅游业、文化交流以及国际贸易等方面产生了极其重要的影响。

从社会和经济的角度看,民航业在某种程度上代表了国家现代化的程度和经济的实力,是国家和地区未来发展的重要支撑。

2. 民航景气指标民航景气指标包括但不限于航班数、旅客量、货邮量、航空公司收益等。

其中航班数和旅客量为基础指标,对景气状况的表征最为明显。

2.1 航班数航班数是指在某时间段内,一个国家或地区内所有航空公司拥有的班次总数。

航班数的增加能够带动民航业的繁荣,有利于推广旅游业和健全经济建设。

2.2 旅客量旅客量是指在一个特定时间段内,通过民航交通运输工具运送的旅客总人数。

旅客量是民航景气指数中非常重要的一项指标。

旅客量的增加不仅能够促进民航业的发展,同时也会带动旅游业的发展,增强城市的经济实力。

2.3 货邮量货邮量是指某个时间期间内使用民航运输工具发运的货物和邮件的总量。

货邮量的增加对航空公司的收益贡献很大,同时也反映了一个地区的经济实力,对国家和地区的国际贸易具有重要作用。

2.4 航空公司收益航空公司收益是指航空公司在某个时间段内的收入。

航空公司收益的增加是民航业景气的体现之一,同时也是航空公司经营状况的重要反映。

3. 民航景气分析方法3.1 趋势线分析趋势线分析可以在一定程度上反映民航景气指数变化的走势方向,是一种直观的方法。

通过画出近几年或十年的各指数变化的趋势线,可以判断指数整体发展的状态。

3.2 季节性分析季节性分析是民航景气分析的重要手段。

通过对历年的民航景气指数进行季节性统计分析,可以了解到民航景气指数的周期性变化规律。

3.3 对比分析对比分析是比较两个或多个民航景气指数之间变化情况的方法,可以从横向和纵向对比进行。

4. 民航景气分析结果通过对以上分析方法的使用,得到的民航景气指数分析结果可以对各民航企业及政府调整经济政策和战略规划提供重要的参考依据。