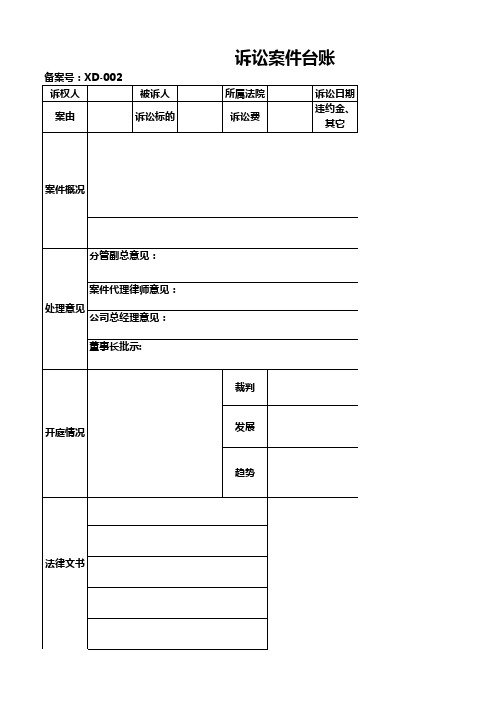

债权债务管理台账样表等相关表格

- 格式:xlsx

- 大小:13.55 KB

- 文档页数:1

债权债务划分明细表摘要:一、引言二、债权债务划分明细表的概念与意义三、债权债务划分明细表的内容四、债权债务划分明细表的注意事项五、结语正文:一、引言在经济活动中,债权债务关系常常是各方关注的焦点。

为了更好地管理和控制债权债务关系,企业需要制定一份详细的债权债务划分明细表。

本文将对债权债务划分明细表的概念与意义、内容以及注意事项进行阐述。

二、债权债务划分明细表的概念与意义债权债务划分明细表是指对企业债权债务关系进行详细划分、描述和统计的一种表格化表达方式。

它有助于企业清晰地了解债权债务的规模、结构和风险,为决策提供有力支持。

债权债务划分明细表对于企业加强内部管理、防范经营风险具有重要的现实意义。

三、债权债务划分明细表的内容1.债权方:包括债权人名称、债权金额、债权性质、债权期限等。

2.债务方:包括债务人名称、债务金额、债务性质、债务期限等。

3.债权债务关系说明:对债权债务关系进行详细描述,包括产生原因、担保情况、还款方式等。

4.债权债务变动情况:记录债权债务的变动情况,包括本期增加额、本期减少额、累计余额等。

5.风险提示:对债权债务中存在的风险进行预警,包括逾期未还款、涉诉情况等。

四、债权债务划分明细表的注意事项1.确保数据真实准确:企业在编制债权债务划分明细表时,应确保数据真实、准确,以客观反映债权债务状况。

2.定期更新:债权债务划分明细表应定期更新,以反映企业债权债务关系的最新变动情况。

3.突出重点:在编制债权债务划分明细表时,应对重点客户、重点项目进行突出,以便企业重点关注和管理。

4.保密性:债权债务划分明细表涉及企业敏感财务信息,企业在使用和保管时应注意保密。

五、结语债权债务划分明细表是企业管理债权债务关系的重要工具。

全国村级债务债权摸底统计报表表式附件:1.全国村级债务债权摸底统计报表表式村级债务债权基本情况表(一)省市县乡村单位:元新增债务情况表(二)单位:元化解债务情况表(三)单位:元附件:2.全国村级债务债权摸底统计报表指标解释村级债务债权基本情况表、新增债务情况表化解债务情况表指标解释一、填报范围:本次摸底清查是村集体经济组织或代行其职能的村民委员会、村民小组的各项债务债权情况,以村为单位填报。

二、村级债务债权基本情况表(一)指标解释村级债务债权基本情况表填报的数字是截至2004年12月31日和2005年12月31日两个时点,调查表所列指标要求填报的具体情况。

1.总户数:指村集体经济组织内农户的数量。

2.农业人口:指村集体经济组织内具有农业户口的人数。

3.账面资产总额:指村集体经济组织账面资产的合计数。

本项目应根据2004年和2005年年末资产负债表内资产合计数填列。

4.货币资产:指村集体经济组织现金、银行存款等货币资金的合计数。

本项目应根据“现金”和“银行存款”科目的年末余额合计填列。

5.固定资产净值:指村集体经济组织拥有的各项固定资产的原始价值减去累计折旧后的余额,反映固定资产的现有价值。

6.集体总收入:指村集体经济组织一年在销售商品、提供劳务及让渡资产使用权等日常经营活动以及管理、服务职能所形成的经济利益的总流入。

7.经营收入:指村集体经济组织进行各项生产、服务等经营活动取得的收入。

本项目应根据“经营收入”科目的本年发生额分析填列。

8.发包及上交收入:指农户和其他单位因承包集体耕地等上交的承包金及村(组)办企业上交的利润。

本项目应根据“发包及上交收入”科目的本年发生额分析填列。

9.农业税附加返还收入:指村集体经济组织按是相关规定收到的有关部门返还的农业税附加等资金。

施行《村集体经济组织会计制度》(财政部2004年颁发,以下简称新会计制度)的村,本项目应根据“农业税附加返还收入”科目的本年发生额分析填列;未施行新会计制度的村,本项目应根据“其他收入”科目的本年发生额具体内容分析填列,已经取消农业税的地区此项不需填写。