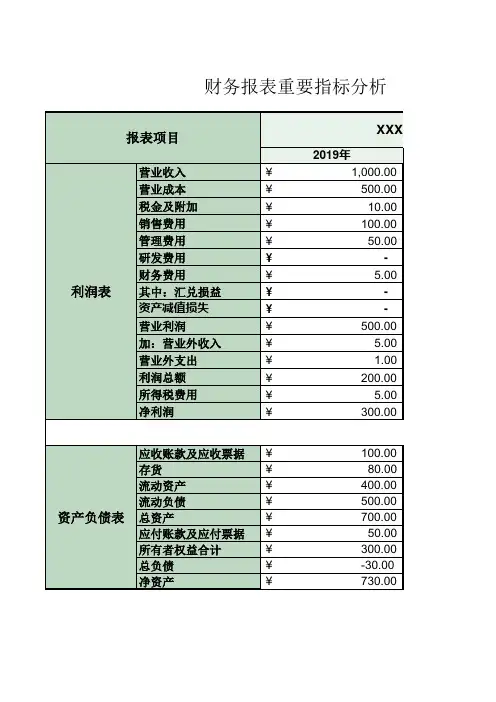

合并报表模版(附带财务指标评价)

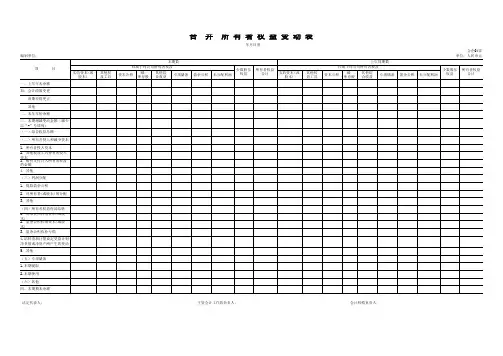

- 格式:xls

- 大小:906.50 KB

- 文档页数:2

XX公司20XX年度(合并)财务报表附注一、企业的基本情况简要说明企业的基本情况,包括注册日期、注册地址、注册资本、企业性质、行业性质、法定代表人、历史沿革、实际从事的主要生产与经营业务等。

二、财务报表的编制基础以持续经营为基础,根据实际发生的交易和事项,按照《企业会计制度》、《铁路运输企业会计核算办法》及其他相关会计准则的规定进行确认和计量,在此基础上编制本财务报表。

三、遵循企业会计制度的声明本公司尚未执行新的《企业会计准则》。

本财务报表的编制符合《企业会计制度》及其他相关会计准则的要求,真实、完整、公允地反映了企业的财务状况、经营成果和现金流量等有关信息。

四、重要会计政策和会计估计的说明1.执行的会计制度本公司及纳入合并范围的子公司执行《企业会计制度》及其他补充规定。

2.会计期间采用公历制,即自公历1月1日起至12月31日止。

3.记账本位币采用人民币为记账本位币。

4.记账基础和计价原则(计量属性)本公司会计核算以权责发生制为记账基础,以历史成本为计价原则。

资产如果发生减值,则按照相关规定计提相应的减值准备。

5.外币业务的核算方法及折算方法(1)外币业务的折算及汇兑损益的处理本公司以人民币为记账本位币,对发生的涉及外币的经济业务,采用发生当时的中国人民银行公布的市场汇价折合为人民币记账,月末按中国人民银行公布的市场汇价折合本位币进行调整。

发生的差额,与购建固定资产有关且在其达到预定使用状态前的,计入有关固定资产的购建成本;其他情况产生的汇兑损益,在筹建期间的计入长期待摊费用,属于生产经营期间的计入当期财务费用。

(2)外币报表折算所有资产、负债项目均按财务报表决算日的市场汇率折算为人民币,所有者权益项目除“未分配利润”项目外均按发生时的市场汇率折算为人民币,“未分配利润”项目以折算后的利润分配表中该项目的数额列示,折算后资产类项目与负债类项目和所有者权益类项目合计数的差额,作为“外币报表折算差额”在“未分配利润”项目后单独列示。

企业合并协议财务报表范本企业合并协议合并协议编号:[编号]签署日期:[日期]一、背景与目的1.1 背景[简要介绍合并双方企业的背景信息,包括企业名称、注册地、主要经营范围等]1.2 目的本合并协议的目的是规定合并双方企业的财务报表范本,确保合并后的企业财务信息的准确性和一致性。

二、合并的财务报表范本2.1 合并日期合并双方企业的财务报表范本将从合并生效日期开始,即[日期]。

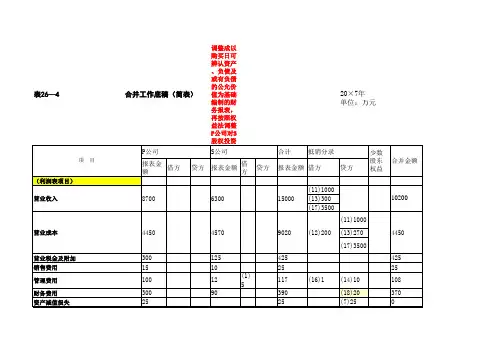

2.2 财务报表范本的内容2.2.1 合并资产负债表合并资产负债表将包括合并双方企业的资产、负债和股东权益等信息。

2.2.2 合并利润表合并利润表将包括合并双方企业的营业收入、营业成本、营业利润、净利润等信息。

2.2.3 合并现金流量表合并现金流量表将包括合并双方企业的经营、投资和筹资活动的现金流量信息。

2.2.4 合并股东权益变动表合并股东权益变动表将包括合并双方企业的股东权益的变动情况。

2.3 财务报表编制准则合并双方企业的财务报表范本将按照适用的会计准则和法律法规进行编制,确保报表的准确性、完整性和可比性。

三、财务报表审计3.1 审计义务合并双方企业将委托独立注册会计师事务所对合并后的企业财务报表进行审计,以保证报表的真实性和公允性。

3.2 审计报告审计完成后,独立注册会计师事务所将向合并双方企业出具审计报告,并将报告的副本提供给合并双方企业。

四、保密条款4.1 保密义务合并双方企业应对本合并协议的内容及相关财务报表进行保密,并不得向任何第三方披露,除非经过双方书面同意或法律法规要求。

4.2 违约责任如一方违反本保密条款的约定,应向对方支付违约金或承担其他法律责任。

五、争议解决本合并协议的解释和争议解决应适用中华人民共和国法律。

如双方无法通过友好协商解决争议,应提交至合并双方所在地的人民法院进行诉讼解决。

六、其他条款6.1 本合并协议的任何修改或补充,应经过双方的书面协商并签署补充协议。

6.2 本合并协议的任何条款无效或不可执行,并不影响其他条款的效力。

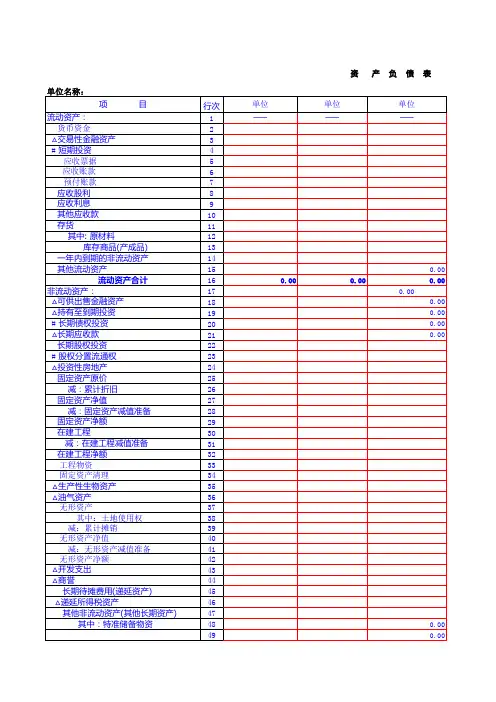

附件1:合并财务报表格式(2019版)合并资产负债表会合01表金融企业资产负债表中的有关行项目在本表中的列示说明:1.金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

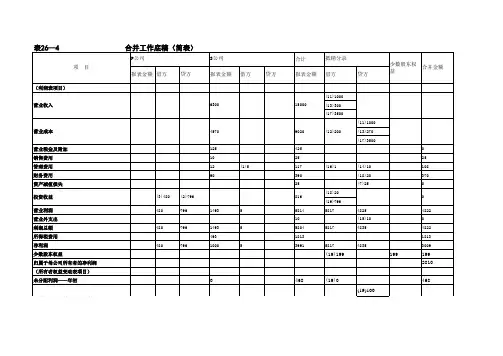

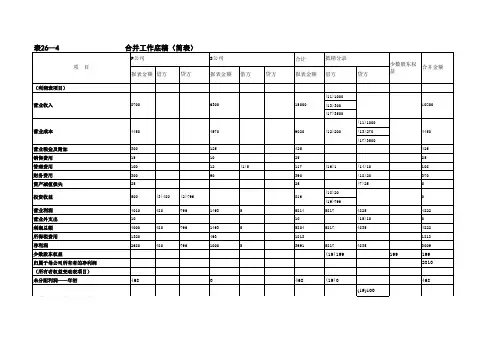

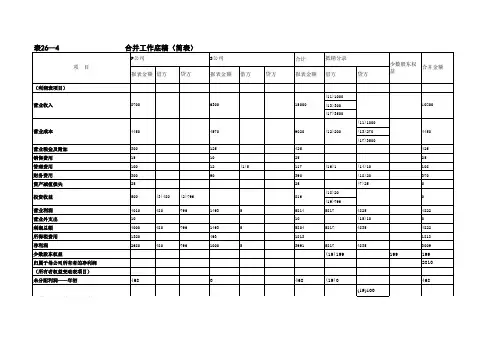

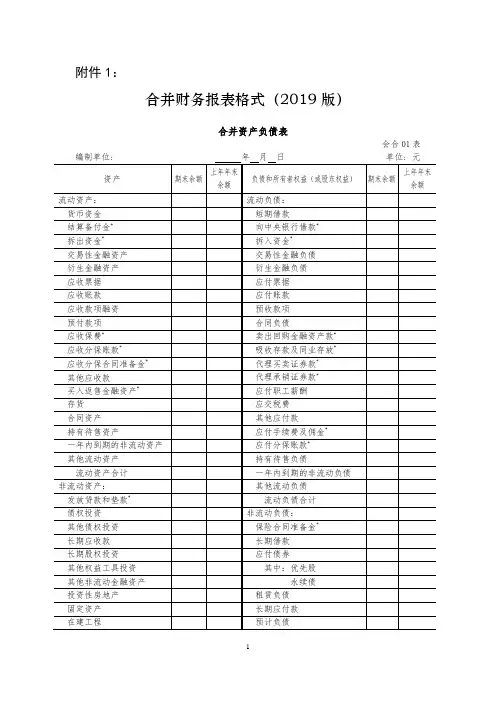

2.金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3. 金融企业资产负债表中的“应收款项”行项目在本表中的“应收票据”“应收账款”“应收款项融资”行项目中列示。

4.金融企业资产负债表中的“存出保证金”“应收代位追偿款”“保户质押贷款”行项目在本表中的“其他流动资产”行项目中列示。

5.金融企业资产负债表中的“应收分保未到期责任准备金”“应收分保未决赔款准备金”“应收分保寿险责任准备金”“应收分保长期健康险责任准备金”行项目在本表中的“应收分保合同准备金”行项目中列示。

6.金融企业资产负债表中“金融投资”行项目下的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”子项目分别在本表中的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”行项目中列示。

7.金融企业资产负债表中的“存出资本保证金”“独立账户资产”行项目在本表中的“其他非流动资产”行项目中列示。

8.金融企业资产负债表中的“应付短期融资款”行项目在本表中的“短期借款”行项目中列示。

9.金融企业资产负债表中的“应付款项”行项目在本表中的“应付票据”“应付账款”行项目中列示。

10.金融企业资产负债表中的“应付赔付款”行项目在本表中的“应付账款”行项目中列示。

11.金融企业资产负债表中的“预收保费”行项目在本表中的“预收款项”行项目中列示。

12.金融企业资产负债表中的“同业及其他金融机构存放款项”“吸收存款”行项目在本表中的“吸收存款及同业存放”行项目中列示。

13.金融企业资产负债表中的“应付保单红利”行项目在本表中的“其他应付款”行项目中列示。

14.金融企业资产负债表中的“保户储金及投资款”行项目在本表中的“其他流动负债”行项目中列示。