第9章 期权二叉树模型

- 格式:ppt

- 大小:305.00 KB

- 文档页数:31

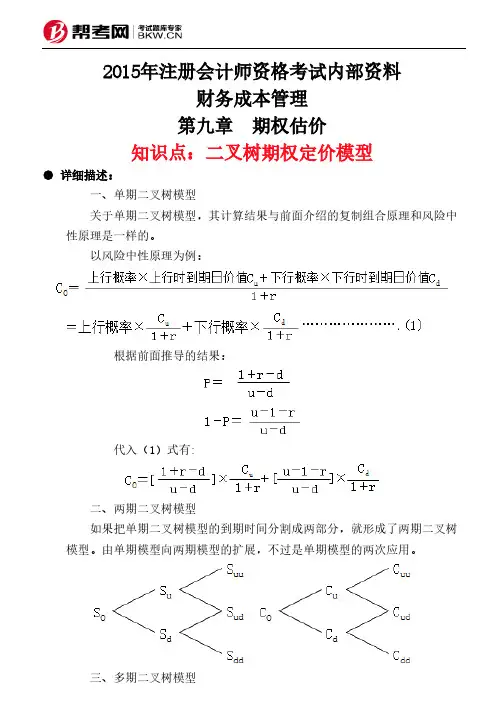

2015年注册会计师资格考试内部资料财务成本管理第九章 期权估价知识点:二叉树期权定价模型● 详细描述:一、单期二叉树模型 关于单期二叉树模型,其计算结果与前面介绍的复制组合原理和风险中性原理是一样的。

以风险中性原理为例: 根据前面推导的结果: 代入(1)式有:二、两期二叉树模型 如果把单期二叉树模型的到期时间分割成两部分,就形成了两期二叉树模型。

由单期模型向两期模型的扩展,不过是单期模型的两次应用。

三、多期二叉树模型原理从原理上看,与两期模型一样,从后向前逐级推进乘数确定期数增加以后带来的主要问题是股价上升与下降的百分比如何确定问题。

期数增加以后,要调整价格变化的升降幅度,以保证年收益率的标准差不变。

把年收益率标准差和升降百分比联系起来的公式是:u=1+上升百分比= d=1-下降百分比= 其中:e=自然常数,约等于2.7183 σ=标的资产连续复利收益率的标准差t=以年表示的时间长度(每期时间长度用年表示)做题程序: (1)根据标准差和每期时间间隔确定每期股价变动乘数(应用上述的两个公式) (2)建立股票价格二叉树模型 (3)根据股票价格二叉树和执行价格,构建期权价值的二叉树。

构建顺序由后向前,逐级推进。

——复制组合定价或者风险中性定价。

(4)确定期权的现值例题:1.如果股票目前市价为50元,半年后的股价为51元,假设没有股利分红,则连续复利年股票投资收益率等于()。

A.4%B.3.96%C.7.92%D.4.12%正确答案:B解析:r=ln(51/50)/0.5=3.96%。