生产企业委托外贸综合服务企业代办出口退税那些事儿19页PPT

- 格式:ppt

- 大小:1.84 MB

- 文档页数:19

11月1日起生产企业委托外贸综合服务企业代办退税要这样做国家税务总局于2017年9月13日发布了《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号),对外贸综合服务企业代生产企业办理出口退(免)税事项的有关问题作了进一步明确。

政策于2017年11月1日正式施行。

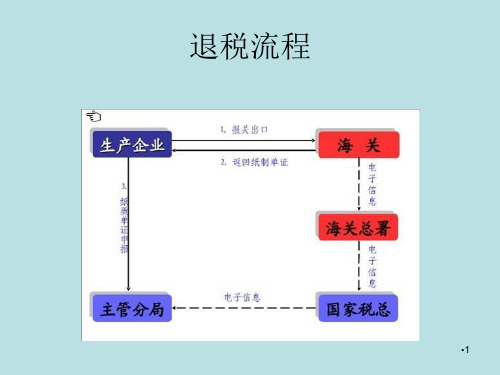

1-与外贸综合服务企业签订外贸综合服务合同-一般纳税人类型的生产企业,出口自产或视同自产货物,可以与外贸综合服务企业签订外贸综合服务合同(协议),合同(协议)至少同时包括报关、报检、物流、代办退税、结算五项基本服务,同时指定代办退税的开户银行和账号。

2-申请出口退(免)税备案-(已经办理过出口退(免)税备案的生产企业不需要办理)首先,下载安装“生产企业出口退税申报系统(2.0.10版)”(在广州国税网站可下载)。

然后,登录申报系统中填录并打印《出口退(免)税备案表》,携带规定资料,连同申报系统生成的出口退(免)税备案申请数据向主管税务机关申请出口退(免)税备案,同时将与综服企业签订的外贸综合服务合同(协议)留存备查。

3-申请代办退税情况备案-首次委托综服企业代办退税前,登录申报系统填录并打印《代办退税情况备案表》(35号公告附件1,一式三份);然后,把申报系统生成的《代办退税情况备案表》申请数据包,按规定向主管税务机关申请出口退(免)税备案,同时将与综服企业签订的外贸综合服务合同(协议)留存备查。

注1:如果您有委托多家综服企业代办退税,可以一并录入申报系统生成申请数据,然后分别打印《代办退税情况备案表》。

注2:备案情况中的代办退税开户银行与账号的填写应与事先签署外贸综合服务合同(协议)时指定代办退税的开户银行和账号一致,并且与外贸综合服务企业在其主管税务机关办理出口退(免)税备案时所提交的信息一致,否则无法完成备案。

注3:《代办退税情况备案表》内容发生变化时,应自发生变化之日起30日内重新报送该表。