企业信用风险管理培训共97页

- 格式:ppt

- 大小:7.41 MB

- 文档页数:97

信用风险量化的4种模型信贷风险治理的新方法信贷风险治理是当今金融领域的一个重要课题。

银行在贷款或贷款组合的风险度量中专门注意运用信贷风险治理的工具。

除了专家系统、评分系统和信用打分系统等传统方法外,新的信贷风险治理方法要紧有KMV模型、JP摩根的VAR模型、RORAC模型和EVA模型。

1、KMV——以股价为基础的信用风险模型历史上,银行在贷款决策时,曾经长时刻忽视股票的市价。

KMV模型基于如此一个假设——公司股票价格的变化为企业信用度的评估提供了可靠的依据。

从而,贷款银行就能够用那个重要的风险治理工具去处理金融市场上遇到的问题了。

尽管专门少有银行在贷款定价中将KMV模型作为唯独的信用风险指示器,但专门多的银行将其用为信贷风险等级的早期报警工具。

KMV实际上是一个度量违约风险的期权模型,是由买入期权推演而来的。

KMV扭转了看待银行贷款问题的视角,从借款企业的一般股持有者的视角来看贷款偿还(回报)的鼓舞问题。

信用中国ccn86 我们共同打造换句话说,它将持有一般股视为与持有一家公司资产的买入期权相同。

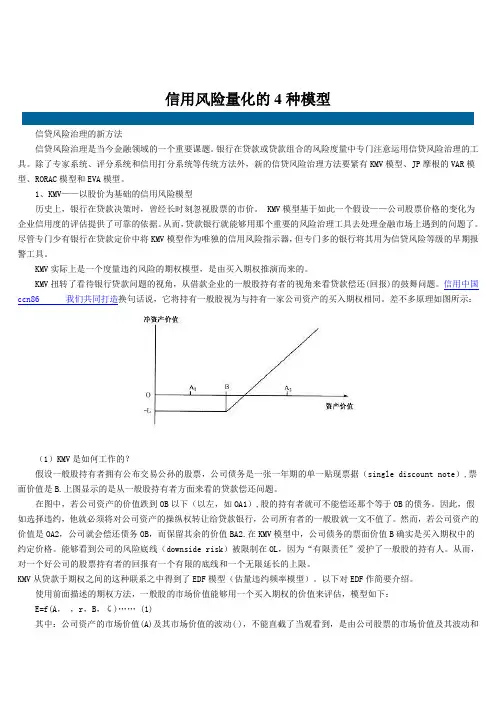

差不多原理如图所示:(1)KMV是如何工作的?假设一般股持有者拥有公布交易公孙的股票,公司债务是一张一年期的单一贴现票据(single discount note),票面价值是B.上图显示的是从一般股持有者方面来看的贷款偿还问题。

在图中,若公司资产的价值跌到OB以下(以左,如OA1),股的持有者就可不能偿还那个等于OB的债务。

因此,假如选择违约,他就必须将对公司资产的操纵权转让给贷款银行,公司所有者的一般股就一文不值了。

然而,若公司资产的价值是OA2,公司就会偿还债务OB,而保留其余的价值BA2.在KMV模型中,公司债务的票面价值B确实是买入期权中的约定价格。

能够看到公司的风险底线(downside risk)被限制在OL,因为“有限责任”爱护了一般股的持有人。

从而,对一个好公司的股票持有者的回报有一个有限的底线和一个无限延长的上限。

最新版本的企业诚信管理体系管理手册和程序文件GBT31950-2015企业诚信管理体系管理手册目录0.1颁布令0.2诚信方针、诚信目标批准令0.3任命书0.4公司简介0.5公司诚信管理体系结构图0.6诚信管理体系职责分配表0.7诚信管理体系手册管理说明0.8诚信管理体系手册管理总则1.范围2.引用标准3.术语和定义4要求和承诺4.1诚值管理体系要求4.2承诺及履行5策划5.1确立诚信方针5.2确立诚信目标5.3识别诚信要素5.4应对变化6支持过程6.1资源保障6.2诚信意识培养6.3诚信信息交流6.4文件7管理实现7.1总则7.2诚信要素管理实现7.2.1人力资源管理7.2.2外部诚信环境变化影响因素分析7.2.3需求或期望的分析、识别和确定7.2.4社会责任履行7.2.5信息交流与控制7.2.6诚信风险管理7.2.7诚信文化建设8检査与分析8.1总则8.2监视和检查8.3审核与评价8.4失信评估和处置9持续改进附件:程序文件清单程序文件清单序号版本文件名称备注1A诚信因素识别、评价、控制和更新程序2A诚信运行实现控制程序3A人力资源控制程序4A基础设施及实施环节控制程序5A资源监视和测量控制程序6A企业知识控制程序7A诚信意识培养控制程序8A诚信信息交流控制程序9A文件控制程序10A记录控制程序11A相关方需求和期望控制程序12A社会责任履行控制程序13A诚信风险识别评价及应对措施控制程序14A应急准备和响应控制程序15A监视和检查控制程序16A内部审核控制程序17A合规性评价及管理评审控制程序18A失信评估和处置控制程序19A持续改进控制程序0.1颁布令根据《产品安全法》和《产品安全法实施条例》要求,依据GB/T31950-2015《业企业诚信管理体系要求、GB/T19001-2016质量管理体系要求、GB/T24001-2016环境管理体系要求、GBT45001-2020职业健康安全管理体系要求以及SA8000-2014社会责任管理体系要求,结合本公司实际,编制完成了《诚信管理体系手册》A版,现予以批准颁布实施。