考研讲义数三经济部分

- 格式:doc

- 大小:408.00 KB

- 文档页数:20

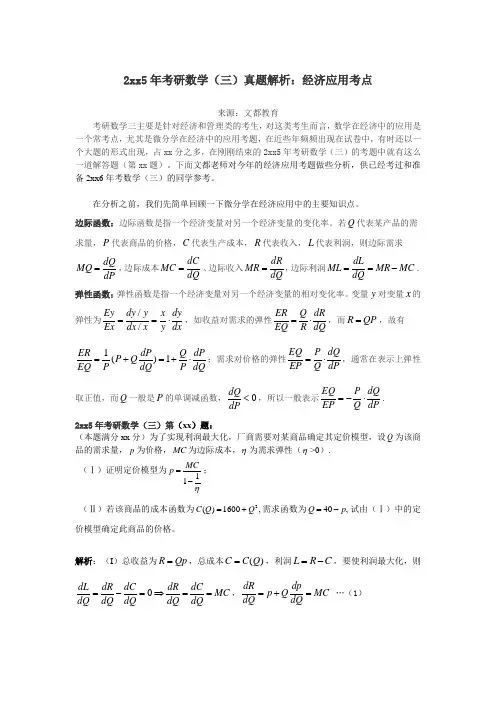

2xx5年考研数学(三)真题解析:经济应用考点来源:文都教育考研数学三主要是针对经济和管理类的考生,对这类考生而言,数学在经济中的应用是一个常考点,尤其是微分学在经济中的应用考题,在近些年频频出现在试卷中,有时还以一个大题的形式出现,占xx 分之多,在刚刚结束的2xx5年考研数学(三)的考题中就有这么一道解答题(第xx 题)。

下面文都老师对今年的经济应用考题做些分析,供已经考过和准备2xx6年考数学(三)的同学参考。

在分析之前,我们先简单回顾一下微分学在经济应用中的主要知识点。

边际函数:边际函数是指一个经济变量对另一个经济变量的变化率。

若Q 代表某产品的需求量,P 代表商品的价格,C 代表生产成本,R 代表收入,L 代表利润,则边际需求dQ MQ dP=,边际成本dC MC dQ =、边际收入dR MR dQ =,边际利润dL ML MR MC dQ ==-. 弹性函数:弹性函数是指一个经济变量对另一个经济变量的相对变化率。

变量y 对变量x 的弹性为//Ey dy y x dy Ex dx x y dx ==⋅,如收益对需求的弹性ER Q dR EQ R dQ=⋅,而R QP =,故有1()1ER dP Q dP P Q EQ P dQ P dQ=+=+⋅;需求对价格的弹性EQ P dQ EP Q dP =⋅,通常在表示上弹性取正值,而Q 一般是P 的单调减函数,0dQ dP<,所以一般表示EQ P dQ EP Q dP =-⋅. 2xx5年考研数学(三)第(xx )题:(本题满分xx 分)为了实现利润最大化,厂商需要对某商品确定其定价模型,设Q 为该商品的需求量,p 为价格,MC 为边际成本,η为需求弹性(η>0).(Ⅰ)证明定价模型为11MC p η=-; (Ⅱ)若该商品的成本函数为2()1600,C Q Q =+需求函数为40,Q p =-试由(Ⅰ)中的定价模型确定此商品的价格。

2024数学三考研大纲第一部分:基本概念和基本规则1.数论基本概念(1)整数、自然数、有理数和无理数的概念和性质;(2)素数、合数、互质数的定义和性质;(3)数论中的基本定理:费马小定理、中国剩余定理等。

2.代数基本概念(1)集合、集合的运算和集合的性质;(2)函数的概念、函数的性质和函数的运算;(3)多项式的概念、多项式的系数与次数、多项式的运算和多项式的因式分解;(4)方程和不等式的基本性质;(5)向量的概念、向量的线性运算和向量的数量积与向量积。

3.几何基本概念(1)点、线、面的性质;(2)平面几何和立体几何的基本概念和性质;(3)圆的基本性质和相关定理;(4)三角形、四边形、多边形的基本性质和相关定理;(5)坐标系和坐标变换的基本概念。

4.微积分基本概念(1)极限的概念和性质;(2)导数的定义、性质和运算法则;(3)不定积分的概念、性质和运算法则;(4)定积分的概念、性质和运算法则;(5)微分方程的基本概念和解法。

第二部分:数理方法和数学应用1.数论方法和应用(1)递推关系与生成函数;(2)整数的分解和数论函数的应用;(3)同余方程和同余定理的应用;(4)素数分布和素数定理。

2.代数方法和应用(1)行列式的性质和应用;(2)矩阵的基本性质和运算法则;(3)线性方程组的解法和相关定理;(4)群、环、域的概念和基本性质;(5)多项式方程的根与系数的关系。

3.几何方法和应用(1)几何图形的对称性和相似性;(2)几何证明的方法和技巧;(3)三角函数和相关三角恒等式的证明和应用;(4)几何体的体积和表面积的计算方法。

4.微积分方法和应用(1)函数的极值和最值的求解;(2)曲线的长度、曲率和弧长的计算方法;(3)定积分在几何、物理、经济等领域的应用。

第三部分:数学理论和数学研究1.数论的理论和研究(1)数论中的经典问题和研究方向;(2)数论在密码学和信息安全中的应用;(3)数论在算法设计和计算复杂性理论中的应用。

考研数学(数学三)必备资料高等数学:同济五版线性代数:同济六版概率论与数理统计:浙大三版推荐资料:1、李永乐考研数学3--数学复习全书+习题全解(经济类)2、李永乐《经典400题》3、《李永乐考研数学历年试题解析(数学三)真题》方案2《基础过关660》李永乐。

(做过三遍)这本书很好,别看有基础二字你就觉得简单,所谓基础是说里面的题都是填空选择,他基本上穷尽了填空选择所有能见到的题型,做好了考研时填空选择不会出什么问题的。

这本书我做了三遍,不过当然不是每一遍都是从头到尾做,一会我会告诉你怎么做。

《考研数学焦点概念与性质》徐兵(做过两遍)这本书大家可能听的比较少,这本书是我在看过之后觉得确实不错才买的(我一般很少买这种大家没有公认的书),我觉得可能是因为大部分人不是很在意基础,所以这本书才没有想其他书一样流行,它的高数部分相当的好,会把高数里面大家容易弄错的概念性质以判断的形式给出,后面给出详细的解释,并且举一反三,如果你想打下坚实的基础,强烈建议你看看,里面最精华的属高数部分,如果没时间线代和概率部分就别看了。

《复习全书》李永乐(做过三遍)关于复习全书和复习指南那本好的争论一直就没有停过,不过我觉得如果是数三,全书要胜过指南一筹,而且很多第一年用复习指南没考上,第二年换复习全书的人都会这么说,全书整体上要好一点。

至于数一数二用哪本,我没经历过,也不敢妄下结论。

关于陈文灯的《复习指南》我在后期的时候简单选读过,这本书里面有两部分大家一定要看:分部积分的表格法和微分方程的算子法,太牛了,以至于我用过之后就爱不释手,哈哈!《概率论与数理统计讲义》(基础篇) 姚孟臣(做过两遍)关于概率论的试题用书大家推荐过几本,我在图书大厦都翻阅过,强烈建议大家用这本,你用过后就知道了,它穷尽了你能见到的所有概率题型,相信做完后你的概率会有质的飞跃!这本书有个提高篇,千万别买哈,里面的东西考研都不考,基础篇才是真正的考研用书,呵呵!考研数学规划:课本+复习指导书+习题集+模拟题+真题=KO复习资料来说:李永乐的不错,注重基础;陈文灯的要难一些。

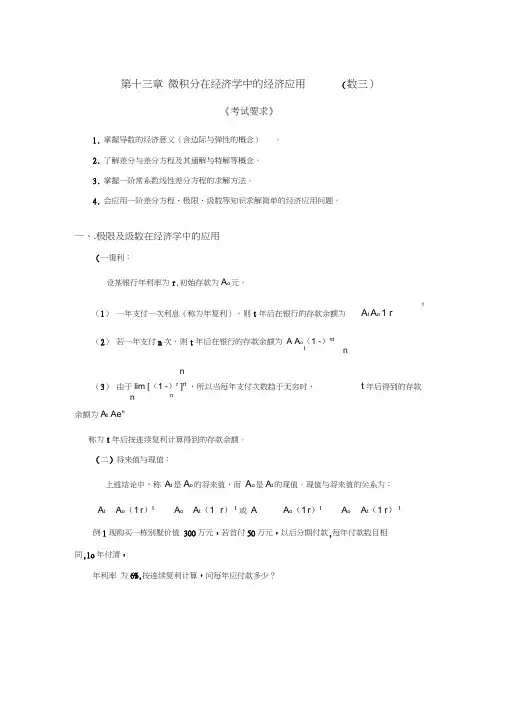

第十三章微积分在经济学中的经济应用(数三)《考试要求》1.掌握导数的经济意义(含边际与弹性的概念)。

2.了解差分与差分方程及其通解与特解等概念。

3.掌握一阶常系数线性差分方程的求解方法。

4.会应用一阶差分方程、极限、级数等知识求解简单的经济应用问题。

一、.极限及级数在经济学中的应用(一復利:设某银行年利率为r,初始存款为A o元,t (1)一年支付一次利息(称为年复利),则t年后在银行的存款余额为A t A o 1 r(2)若一年支付n次,则t年后在银行的存款余额为A A o(1 -)ntt nn(3)由于lim [(1 -)r ]rt,所以当每年支付次数趋于无穷时,t年后得到的存款n n余额为A t Ae"称为t年后按连续复利计算得到的存款余额。

(二)将来值与现值:上述结论中,称A t是A o的将来值,而A o是A t的现值。

现值与将来值的关系为:A t A o(1 r)t A o A t(1 r)t或A A o(1 r)t A o A t(1 r)t例1现购买一栋别墅价值300万元,若首付50万元,以后分期付款,每年付款数目相同,1o年付清,年利率为6%,按连续复利计算,问每年应付款多少?例2(08)设银行存款的年利率为r 0.05,并依年复利计算,某基金会希望通过存款A万元,实现第一年提取19万元,第二年提取28万元,…,第n年提取(10+9n)万元, 并能按此规律一直提取下去,问 A 至少应为多少万元?经济学中的常用函数需求函数:Q Q(P),通常Q Q(P)是P的减函数;供给函Q Q(P),通常Q Q(P)是P的增函数;数:成本函数:C(Q) C o C i(Q),其中C o C(0)为固定成本,C i(Q)为可变成本;收益函数:R PQ;利润函数:L(Q) R(Q) C(Q).例 1 某厂家生产的一种产品同时在两个市场销售, 售价分别为p1 和p2 , 销售量分别为q1 和q2 , 需求函数分别为q1 24 02p1 , q2 10 0.05p2 , 总成本函数为C 35 40(q1 q2) , 试问:厂家如何确定两个市场的售价, 能使其获得的总利润最大?最大的总利润为多少?例2( 99)设生产某种产品必须投入两种要素,x1和x2分别为两种要素的投入量,Q为产出量;若生产函数为Q 2%| x2,其中,为正常数,且格分别为P i和P2试问:当产出量为12时,两要素各投入多少可以使得投入总费用最小?12的条件下,求总费用P i X i P2X2的最小值,为此作拉格朗日函数F(X1,X2,) P1X1P2X2(122X1 X2 ).FP12X1X20, (1)片F P22X1X20, (2)由(1)和(2),得X2F122X1 X20.⑶(■Pj) ,X2 6(卫」)时,投入总费用最小P1 P2 1,假设两种要素的价解需要在产出量2x1 x2X2 6(匚),X1P2因驻点唯一,且实际问题存在最小值,故当P1X1.利用导数求解经济应用问题(一)、边际量:当某经济量y y(x)的自变量X 增加一个单位时经济量的改变量称为该经济量的 边际量,如边际成本、边际收益、边际利润等,由于y(x 1) y(x) y (x),且对于大数而言,一个单位可以 看成是微小的,习惯上将y (x)视为y y(x)的边际量.1、 定义:设y f x 或y f x,t ,则称®或一y 为y 关于x 的边际函数。

考研数学三知识点总结数学是考研数学教材的一种。

该教材的撰写者都是各大高校的著名数学教师,他们根据多年的教学经验,结合考研数学的特点和难点,编写了这套优秀的教材。

本教材的主要特点是明确、详尽、系统、准确。

接下来我将针对数学三的重点知识点进行总结。

一、导数与微分1.导数的定义及其性质导数的定义:设函数f(x)在x0的某邻域内有定义,若极限lim(x→x0) (f(x)-f(x0))/(x-x0)存在,则称该极限为函数f(x)在点x0处的导数。

记作f'(x0)或dy/dx|_(x=x0) 或df(x)/dx|_(x=x0),称导数的值为函数在该点处的导数值。

导数的性质:(1)可导性与连续性的关系:若函数f(x)在点x0处可导,则在x0处连续;(2)和的导数等于导数的和: (u(x)+v(x))' = u'(x)+v'(x)(3)积的导数等于导数的积: (u(x)v(x))' = u'(x)v(x)+u(x)v'(x)(4)商的导数等于导数的商: (u(x)/v(x))' = [u'(x)v(x)-u(x)v'(x)]/v^2(x)(5)复合函数的导数:(u(v))' = u'(v)v'(x)(6)反函数的导数:(y(x))'=1/(x(y))'2.微分与微分公式微分的定义:设函数f(x)在点x0处有导数,那么函数在这一点的微分为df(x) = f'(x0)dx微分公式:(1)常数微分公式:d(u) = 0(2)幂函数微分公式:d(x^n)=nx^(n-1)dx(3)指数函数微分公式:d(e^x) = e^xdx(4)对数函数微分公式:d(log_a(x)) = (1/ln(a))*1/x dx(5)三角函数微分公式:d(sin(x)) = cos(x)dx, d(cos(x)) = -sin(x)dx, d(tan(x)) = sec^2(x)dx(6)反三角函数微分公式:d(arcsin(x)) = dx/sqrt(1-x^2),d(arccos(x)) = -dx/sqrt(1-x^2), d(arctan(x)) = dx/(1+x^2)(7)反函数的微分:若y=f(x)是可导函数,x=g(y)是其反函数,且在x0处可导,则有dx/dy = 1/dy/dx二、积分与不定积分1.不定积分的概念与性质不定积分的定义:设函数F(x)在区间[a,b]上有原函数f(x),则F(x)是f(x)在区间[a,b]上的不定积分,记作F(x) = ∫ f(x)dx不定积分的性质:(1)线性性质:∫(k*f(x)+g(x))dx = k*∫f(x)dx+∫g(x)dx(2)积分与导数的关系:若f(x)在[a,b]上连续,则∫f(x)dx在[a,b]上可导,且其导函数为f(x)(3)换元积分法:设F'(x) = f(u(x))u'(x),则∫f(u(x))u'(x)dx =∫F'(x)dx = F(x)+C(4)分部积分法:∫(u(x)v'(x))dx = u(x)v(x)-∫(u'(x)v(x))dx2.定积分与其性质定积分的定义:设函数f(x)在区间[a,b]上有界,将区间[a,b]平分成n个小区间,每个小区间长度为Δx = (b-a)/n,设ξ_i为第i个小区间中任意一点,则定积分的极限值为∫_[a]^[b] f(x)dx = lim(n→∞) ∑_[i=1]^n f(ξ_i)Δx定积分的性质:(1)定积分的线性性质:∫_[a]^[b] (k*f(x)+g(x))dx = k*∫_[a]^[b] f(x)dx + ∫_[a]^[b] g(x)dx(2)定积分的保号性:若f(x)在[a,b]上非负,则∫_[a]^[b] f(x)dx ≥ 0(3)定积分的区间可加性:∫_[a]^[b] f(x)dx + ∫_[b]^[c] f(x)dx =∫_[a]^[c] f(x)dx(4)换元积分法:∫_[a]^[b] f(u(x))u'(x)dx = ∫_[u(a)]^[u(b)] f(u)du(5)分部积分法:∫_[a]^[b] u(x)v'(x)dx = [u(x)v(x)]_[a]^[b] -∫_[a]^[b] u'(x)v(x)dx三、级数1.数项级数与部分和数项级数的定义:将给定的数列的各项按一定顺序加起来,得到的和S_n=∑_[n=1]^∞ a_n 称为数项级数的部分和。

中山大学世界经济专业-303数学三-考研资料-考研真题-考研大纲-参考书教材报考中山大学世界经济专业考研专业课资料的重要性根据华文教育的统计,%以上报考中山大学世界经济专业考研成功的考生,尤其是那些跨学校的考研人,他们大多都在第一时间获取了中山大学世界经济专业考研专业课指定的教材和非指定的中山大学世界经济专业内部权威复习资料,精准确定专业课考核范围和考点重点,才确保了自己的专业课高分,进而才才最后考研成功的。

如果咱们仔细的研究下问题的本质,不难发现因为非统考专业课的真题均是由中山大学世界经济专业自主命题和阅卷,对于跨校考研同学而言,初试和复试命题的重点、考点、范围、趋势、规律和阅卷的方式等关键信息都是很难获取的。

所以第一时间获取了中山大学世界经济专业考研专业课指定的教材和非指定的中山大学世界经济专业内部权威复习资料的考生,就占得了专业课复习的先机。

专业课得高分便不难理解。

那么怎么样才能顺利的考入中山大学世界经济专业呢?为了有把握的的取得专业课的高分,确保考研专业课真正意义上的成功,考研专业课复习的首要工作便是全面搜集中山大学世界经济专业的内部权威专业课资料和考研信息,建议大家做到以下两点:1、快速消除跨学校考研的信息方面的劣势。

这要求大家查询好考研的招生信息,给大家推荐一个考研网,有详细的考研招生信息。

、确定最合适的考研专业课复习资料,明确专业课的复习方法策略,并且制定详细的复习计划,并且将复习计划较好的贯彻执行。

中山大学303数学三从基础到强化考研复习全书包括两部分。

第一部分:中山大学303数学三考研复习重点讲义。

由华文教育请中山大学世界经济专业的多名研究生参与编写(均为华文教育的考研高分学员),重点参考了中山大学世界经济专业303数学三历年真题,并找中山大学世界经济专业最权威的导师咨询考点范围。

本讲义内容详细,重要内容进行重点分析讲解,全面涵盖中山大学世界经济专业研的重点难点考点,知识体系清晰,知识点讲解分析到位,可以确保包含80%的考试范围。

考研数学三大纲解析之导数的经济意义

来源:文都教育

考研数三考试大纲对导数的经济意义的要求是了解,但是经济应用中边际与弹性以及最大利润等仍是考研数三常考的内容。

边际与弹性经常以客观题的形式来考查,最大利润经常以应用题的形式考查,这两个知识点出题的难度不大。

但是由于大学时很多同学没学过,学过的也学的比较浅很多都忘记了,所以在复习时存在抵触情绪,考试的得分率并不高。

下面文都考研数学辅导老师对这部分内容帮助大家总结一下。

一、边际函数与弹性函数

1边际函数

设()f x 可导,经济学上称()f x '为边际函数,并称()0f x '为()f x 在0x x =处的边际值.

2 弹性函数

设()f x 可导,称()()()

0/lim /x y y x x f x f x x x y f x η→''===为()f x 的弹性函数,其主要反映x 变化所致()f x 变化的强弱程度或者叫灵敏度.

二、五个研究对象

1需求函数:设需求量为Q ,价格为P ,称()Q Q P =为需求函数,且一般为单减函数.

2供给函数:设供给量为q,价格为p ,称()q q p =为供给函数,且一般为单增函数.

3成本函数-总成本=固定成本+可变成本,即()()01C x C C x =+,边际成本为()C x '.

4收益函数()R x ,边际收益为()R x '.

5 利润函数()()()L x R x C x =-,边际利润为()L x '.。

2023年数三考研大纲2023年考研数学(三)大纲原文如下:数学三考试大纲包括微积分、线性代数和概率论与数理统计三部分,具体内容如下:一、微积分1. 函数、极限、连续2. 一元函数微分学3. 一元函数积分学4. 多元函数微积分学5. 常微分方程与差分方程6. 无穷级数7. 微分学在经济学中的应用二、线性代数1. 行列式2. 矩阵3. 向量4. 线性方程组5. 矩阵的特征值和特征向量6. 二次型7. 应用问题(数一、数二)三、概率论与数理统计1. 随机事件和概率2. 随机变量及其分布3. 多维随机变量及其分布4. 随机变量的数字特征5. 大数定律和中心极限定理6. 数理统计的基本概念及抽样分布7. 参数估计与假设检验(数一)8. 回归分析(数一)9. 方差分析(数一)10. 统计决策理论(数一)11. 随机过程(数一)12. 时间序列分析(数一)13. 多元统计分析(数一)14. 非参数估计方法(数一)15. 分位数回归(数一)16. 应用问题(数一)17. 高维数据分析(选讲,仅对选做题45有所涉及)18. 高维数据分析综合练习(选讲,仅对选做题45有所涉及)19. 高维数据分析综合练习答案及解析(选讲,仅对选做题45有所涉及)20. 高维数据分析练习题答案及解析(选讲,仅对选做题45有所涉及)21. 高维数据分析练习题(选讲,仅对选做题45有所涉及)22. 高维数据分析综合练习题(选讲,仅对选做题45有所涉及)23. 高维数据分析综合练习答案及解析(选讲,仅对选做题45有所涉及)24. 高维数据分析练习题答案及解析(选讲,仅对选做题45有所涉及)25. 高维数据分析练习题(选讲,仅对选做题45有所涉及)。

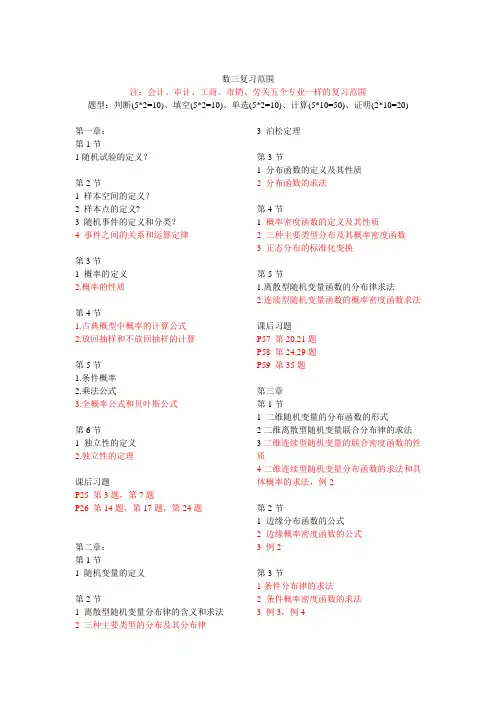

数三复习范围注:会计、审计、工商、市销、劳关五个专业一样的复习范围题型:判断(5*2=10)、填空(5*2=10)、单选(5*2=10)、计算(5*10=50)、证明(2*10=20)第一章:第1节1随机试验的定义?第2节1 样本空间的定义?2 样本点的定义?3 随机事件的定义和分类?4 事件之间的关系和运算定律第3节1 概率的定义2.概率的性质第4节1.古典概型中概率的计算公式2.放回抽样和不放回抽样的计算第5节1.条件概率2.乘法公式3.全概率公式和贝叶斯公式第6节1 独立性的定义2.独立性的定理课后习题P25 第3题,第7题P26 第14题,第17题,第24题第二章:第1节1 随机变量的定义第2节1 离散型随机变量分布律的含义和求法2 三种主要类型的分布及其分布律3 泊松定理第3节1 分布函数的定义及其性质2 分布函数的求法第4节1 概率密度函数的定义及其性质2 三种主要类型分布及其概率密度函数3 正态分布的标准化变换第5节1.离散型随机变量函数的分布律求法2.连续型随机变量函数的概率密度函数求法课后习题P57 第20,21题P58 第24,29题P59 第35题第三章第1节1 二维随机变量的分布函数的形式2二维离散型随机变量联合分布律的求法3二维连续型随机变量的联合密度函数的性质4二维连续型随机变量分布函数的求法和具体概率的求法,例2第2节1 边缘分布函数的公式2 边缘概率密度函数的公式3 例2第3节1条件分布律的求法2 条件概率密度函数的求法3 例3,例4第4节1 随机变量相互独立的定义及其公式课后习题P84 第3题P85 第7,9题P86 第15题第四章第1节1 随机变量数学期望的求法2. 随机变量函数的数学期望的公式3 数学期望的性质4.例10第2节1 方差的定义和求法2 方差的性质3. P105例8上面的举例第3节1.协方差的定义和性质2.相关系数的定义和公式课后习题P114 第5,9题P115 第14题P117 第28,32题第五章第1节1.辛钦大数定理及其含义2 伯努利大数定理及其证明第2节1 棣莫弗拉普拉斯定理及其证明2 例2课后习题P127 第8题。

2011考研数学三大纲--经济类2011年全国硕士研究生入学统一考试数学考试大纲--数学三考试科目:微积分.线性代数.概率论与数理统计考试形式和试卷结构一、试卷满分及考试时间试卷满分为150分,考试时间为180分钟.二、答题方式答题方式为闭卷、笔试.三、试卷内容结构微积分 56%线性代数 22%概率论与数理统计 22%四、试卷题型结构试卷题型结构为:单项选择题选题 8小题,每题4分,共32分填空题 6小题,每题4分,共24分解答题(包括证明题) 9小题,共94分微积分一、函数、极限、连续考试内容函数的概念及表示法 函数的有界性.单调性.周期性和奇偶性 复合函数.反函数.分段函数和隐函数 基本初等函数的性质及其图形 初等函数 函数关系的建立数列极限与函数极限的定义及其性质 函数的左极限和右极限 无穷小量和无穷大量的概念及其关系 无穷小量的性质及无穷小量的比较 极限的四则运算 极限存在的两个准则:单调有界准则和夹逼准则 两个重要极限:0sin lim 1x x x →= 1lim 1xx e x →∞⎛⎫+= ⎪⎝⎭ 函数连续的概念 函数间断点的类型 初等函数的连续性 闭区间上连续函数的性质考试要求1.理解函数的概念,掌握函数的表示法,会建立应用问题的函数关系.2.了解函数的有界性.单调性.周期性和奇偶性.3.理解复合函数及分段函数的概念,了解反函数及隐函数的概念.4.掌握基本初等函数的性质及其图形,了解初等函数的概念.5.了解数列极限和函数极限(包括左极限与右极限)的概念.6.了解极限的性质与极限存在的两个准则,掌握极限的四则运算法则,掌握利用两个重要极限求极限的方法.7.理解无穷小的概念和基本性质.掌握无穷小量的比较方法.了解无穷大量的概念及其与无穷小量的关系.8.理解函数连续性的概念(含左连续与右连续),会判别函数间断点的类型.9.了解连续函数的性质和初等函数的连续性,理解闭区间上连续函数的性质(有界性、最大值和最小值定理.介值定理),并会应用这些性质.二、一元函数微分学考试内容导数和微分的概念导数的几何意义和经济意义函数的可导性与连续性之间的关系平面曲线的切线与法线导数和微分的四则运算基本初等函数的导数复合函数.反函数和隐函数的微分法高阶导数一阶微分形式的不变性微分中值定理洛必达(L'Hospital)法则函数单调性的判别函数的极值函数图形的凹凸性.拐点及渐近线函数图形的描绘函数的最大值与最小值考试要求1.理解导数的概念及可导性与连续性之间的关系,了解导数的几何意义与经济意义(含边际与弹性的概念),会求平面曲线的切线方程和法线方程.2.掌握基本初等函数的导数公式.导数的四则运算法则及复合函数的求导法则,会求分段函数的导数会求反函数与隐函数的导数.3.了解高阶导数的概念,会求简单函数的高阶导数.4.了解微分的概念,导数与微分之间的关系以及一阶微分形式的不变性,会求函数的微分.5.理解罗尔(Rolle)定理.拉格朗日( Lagrange)中值定理.了解泰勒定理.柯西(Cauchy)中值定理,掌握这四个定理的简单应用.6.会用洛必达法则求极限.7.掌握函数单调性的判别方法,了解函数极值的概念,掌握函数极值、最大值和最小值的求法及其应用.8.会用导数判断函数图形的凹凸性(注:在区间(,)a b 内,设函数()f x 具有二阶导数.当()0f x ''>时,()f x 的图形是凹的;当()0f x ''<时,()f x 的图形是凸的),会求函数图形的拐点和渐近线.9.会描述简单函数的图形.三、一元函数积分学考试内容原函数和不定积分的概念 不定积分的基本性质 基本积分公式 定积分的概念和基本性质 定积分中值定理 积分上限的函数及其导数 牛顿一莱布尼茨(Newton- Leibniz )公式 不定积分和定积分的换元积分法与分部积分法 反常(广义)积分 定积分的应用考试要求1.理解原函数与不定积分的概念,掌握不定积分的基本性质和基本积分公式,掌握不定积分的换元积分法和分部积分法.2.了解定积分的概念和基本性质,了解定积分中值定理,理解积分上限的函数并会求它的导数,掌握牛顿一莱布尼茨公式以及定积分的换元积分法和分部积分法.3.会利用定积分计算平面图形的面积.旋转体的体积和函数的平均值,会利用定积分求解简单的经济应用问题.4.了解反常积分的概念,会计算反常积分.四、多元函数微积分学考试内容多元函数的概念 二元函数的几何意义 二元函数的极限与连续的概念 有界闭区域上二元连续函数的性质 多元函数偏导数的概念与计算 多元复合函数的求导法与隐函数求导法二阶偏导数全微分多元函数的极值和条件极值.最大值和最小值二重积分的概念.基本性质和计算无界区域上简单的反常二重积分考试要求1.了解多元函数的概念,了解二元函数的几何意义.2.了解二元函数的极限与连续的概念,了解有界闭区域上二元连续函数的性质.3.了解多元函数偏导数与全微分的概念,会求多元复合函数一阶、二阶偏导数,会求全微分,会求多元隐函数的偏导数.4.了解多元函数极值和条件极值的概念,掌握多元函数极值存在的必要条件,了解二元函数极值存在的充分条件,会求二元函数的极值,会用拉格朗日乘数法求条件极值,会求简单多元函数的最大值和最小值,并会解决简单的应用问题.5.了解二重积分的概念与基本性质,掌握二重积分的计算方法(直角坐标.极坐标).了解无界区域上较简单的反常二重积分并会计算.五、无穷级数考试内容常数项级数收敛与发散的概念收敛级数的和的概念级数的基本性质与收敛的必要条件几何级数与p级数及其收敛性正项级数收敛性的判别法任意项级数的绝对收敛与条件收敛交错级数与莱布尼茨定理幂级数及其收敛半径.收敛区间(指开区间)和收敛域幂级数的和函数幂级数在其收敛区间内的基本性质简单幂级数的和函数的求法初等函数的幂级数展开式考试要求1.了解级数的收敛与发散.收敛级数的和的概念.2.了解级数的基本性质和级数收敛的必要条件,掌握几何级数及p级数的收敛与发散的条件,掌握正项级数收敛性的比较判别法和比值判别法.3.了解任意项级数绝对收敛与条件收敛的概念以及绝对收敛与收敛的关系,了解交错级数的莱布尼茨判别法.4.会求幂级数的收敛半径、收敛区间及收敛域.5.了解幂级数在其收敛区间内的基本性质(和函数的连续性、逐项求导和逐项积分),会求简单幂级数在其收敛区间内的和函数.+的麦克劳林(Maclaurin)展6.了解x e.sin x.cos x.ln(1)x+及(1)xα开式.六、常微分方程与差分方程考试内容常微分方程的基本概念变量可分离的微分方程齐次微分方程一阶线性微分方程线性微分方程解的性质及解的结构定理二阶常系数齐次线性微分方程及简单的非齐次线性微分方程差分与差分方程的概念差分方程的通解与特解一阶常系数线性差分方程微分方程的简单应用考试要求1.了解微分方程及其阶、解、通解、初始条件和特解等概念.2.掌握变量可分离的微分方程.齐次微分方程和一阶线性微分方程的求解方法.3.会解二阶常系数齐次线性微分方程.4.了解线性微分方程解的性质及解的结构定理,会解自由项为多项式.指数函数.正弦函数.余弦函数的二阶常系数非齐次线性微分方程.5.了解差分与差分方程及其通解与特解等概念.6.了解一阶常系数线性差分方程的求解方法.7.会用微分方程求解简单的经济应用问题.线性代数一、行列式考试内容行列式的概念和基本性质行列式按行(列)展开定理考试要求1.了解行列式的概念,掌握行列式的性质.2.会应用行列式的性质和行列式按行(列)展开定理计算行列式.二、矩阵考试内容矩阵的概念矩阵的线性运算矩阵的乘法方阵的幂方阵乘积的行列式矩阵的转置逆矩阵的概念和性质矩阵可逆的充分必要条件伴随矩阵矩阵的初等变换初等矩阵矩阵的秩矩阵的等价分块矩阵及其运算考试要求1.理解矩阵的概念,了解单位矩阵、数量矩阵、对角矩阵、三角矩阵的定义及性质,了解对称矩阵、反对称矩阵及正交矩阵等的定义和性质.2.掌握矩阵的线性运算、乘法、转置以及它们的运算规律,了解方阵的幂与方阵乘积的行列式的性质.3.理解逆矩阵的概念,掌握逆矩阵的性质以及矩阵可逆的充分必要条件,理解伴随矩阵的概念,会用伴随矩阵求逆矩阵.4.了解矩阵的初等变换和初等矩阵及矩阵等价的概念,理解矩阵的秩的概念,掌握用初等变换求矩阵的逆矩阵和秩的方法.5.了解分块矩阵的概念,掌握分块矩阵的运算法则.三、向量考试内容向量的概念向量的线性组合与线性表示向量组的线性相关与线性无关向量组的极大线性无关组等价向量组向量组的秩向量组的秩与矩阵的秩之间的关系向量的内积线性无关向量组的正交规范化方法考试要求1.了解向量的概念,掌握向量的加法和数乘运算法则.2.理解向量的线性组合与线性表示、向量组线性相关、线性无关等概念,掌握向量组线性相关、线性无关的有关性质及判别法.3.理解向量组的极大线性无关组的概念,会求向量组的极大线性无关组及秩.4.理解向量组等价的概念,理解矩阵的秩与其行(列)向量组的秩之间的关系.5.了解内积的概念.掌握线性无关向量组正交规范化的施密特(Schmidt)方法.四、线性方程组考试内容线性方程组的克莱姆(Cramer)法则线性方程组有解和无解的判定齐次线性方程组的基础解系和通解非齐次线性方程组的解与相应的齐次线件方程组(导出组)的解之间的关系非齐次线性方程组的通解考试要求1.会用克莱姆法则解线性方程组.2.掌握非齐次线性方程组有解和无解的判定方法.3.理解齐次线性方程组的基础解系的概念,掌握齐次线性方程组的基础解系和通解的求法.4.理解非齐次线性方程组解的结构及通解的概念.5.掌握用初等行变换求解线性方程组的方法.五、矩阵的特征值和特征向量考试内容矩阵的特征值和特征向量的概念、性质相似矩阵的概念及性质矩阵可相似对角化的充分必要条件及相似对角矩阵实对称矩阵的特征值和特征向量及相似对角矩阵考试要求1.理解矩阵的特征值、特征向量的概念,掌握矩阵特征值的性质,掌握求矩阵特征值和特征向量的方法.2.理解矩阵相似的概念,掌握相似矩阵的性质,了解矩阵可相似对角化的充分必要条件,掌握将矩阵化为相似对角矩阵的方法.3.掌握实对称矩阵的特征值和特征向量的性质.六、二次型考试内容二次型及其矩阵表示合同变换与合同矩阵二次型的秩惯性定理二次型的标准形和规范形用正交变换和配方法化二次型为标准形二次型及其矩阵的正定性考试要求1.了解二次型的概念,会用矩阵形式表示二次型,了解合同变换与合同矩阵的概念.2.了解二次型的秩的概念,了解二次型的标准形、规范形等概念,了解惯性定理,会用正交变换和配方法化二次型为标准形.3.理解正定二次型.正定矩阵的概念,并掌握其判别法.概率论与数理统计一、随机事件和概率考试内容随机事件与样本空间事件的关系与运算完备事件组概率的概念概率的基本性质古典型概率几何型概率条件概率概率的基本公式事件的独立性独立重复试验考试要求1.了解样本空间(基本事件空间)的概念,理解随机事件的概念,掌握事件的关系及运算.2.理解概率、条件概率的概念,掌握概率的基本性质,会计算古典型概率和几何型概率,掌握概率的加法公式、减法公式、乘法公式、全概率公式以及贝叶斯(Bayes)公式等.3.理解事件的独立性的概念,掌握用事件独立性进行概率计算;理解独立重复试验的概念,掌握计算有关事件概率的方法.二、随机变量及其分布考试内容随机变量随机变量的分布函数的概念及其性质离散型随机变量的概率分布连续型随机变量的概率密度常见随机变量的分布随机变量函数的分布考试要求1.理解随机变量的概念,理解分布函数(){}()F x P X x x =≤-∞<<∞的概念及性质,会计算与随机变量相联系的事件的概率.2.理解离散型随机变量及其概率分布的概念,掌握0-1分布、二项分布(,)B n p 、几何分布、超几何分布、泊松(Poisson )分布()P λ及其应用.3.掌握泊松定理的结论和应用条件,会用泊松分布近似表示二项分布.4.理解连续型随机变量及其概率密度的概念,掌握均匀分布(,)U a b 、正态分布2(,)N μσ、指数分布及其应用,其中参数为(0)λλ>的指数分布()E λ的概率密度为()00xe f x x λλ-⎧=⎨≤⎩若x>0若5.会求随机变量函数的分布.三、多维随机变量及其分布考试内容 多维随机变量及其分布函数 二维离散型随机变量的概率分布、边缘分布和条件分布 二维连续型随机变量的概率密度、边缘概率密度和条件密度 随机变量的独立性和不相关性 常见二维随机变量的分布 两个及两个以上随机变量的函数的分布考试要求1.理解多维随机变量的分布函数的概念和基本性质.2.理解二维离散型随机变量的概率分布和二维连续型随机变量的概率密度、掌握二维随机变量的边缘分布和条件分布.3.理解随机变量的独立性和不相关性的概念,掌握随机变量相互独立的条件,理解随机变量的不相关性与独立性的关系.4.掌握二维均匀分布和二维正态分布221212(,;,;)N u u σσρ,理解其中参数的概率意义.5.会根据两个随机变量的联合分布求其函数的分布,会根据多个相互独立随机变量的联合分布求其函数的分布.四、随机变量的数字特征考试内容随机变量的数学期望(均值)、方差、标准差及其性质 随机变量函数的数学期望 切比雪夫(Chebyshev )不等式 矩、协方差、相关系数及其性质考试要求1.理解随机变量数字特征(数学期望、方差、标准差、矩、协方差、相关系数)的概念,会运用数字特征的基本性质,并掌握常用分布的数字特征.2.会求随机变量函数的数学期望.3.了解切比雪夫不等式.五、大数定律和中心极限定理考试内容切比雪夫大数定律 伯努利(Bernoulli )大数定律 辛钦(Khinchine )大数定律 棣莫弗—拉普拉斯(De Moivre -Laplace )定理 列维—林德伯格(Levy -Lindberg )定理考试要求1.了解切比雪夫大数定律、伯努利大数定律和辛钦大数定律(独立同分布随机变量序列的大数定律).2.了解棣莫弗—拉普拉斯中心极限定理(二项分布以正态分布为极限分布)、列维—林德伯格中心极限定理(独立同分布随机变量序列的中心极限定理),并会用相关定理近似计算有关随机事件的概率.六、数理统计的基本概念考试内容总体 个体 简单随机样本 统计量 经验分布函数 样本均值 样本方差和样本矩 2χ分布 t 分布 F 分布 分位数 正态总体的常用抽样分布考试要求1.了解总体、简单随机样本、统计量、样本均值、样本方差及样本矩的概念,其中样本方差定义为2211()1ni i S X X n ==--∑ 2.了解产生2χ变量、t 变量和F 变量的典型模式;了解标准正态分布、2χ分布、t 分布和F 分布得上侧α分位数,会查相应的数值表.3.掌握正态总体的样本均值.样本方差.样本矩的抽样分布.4.了解经验分布函数的概念和性质.七、参数估计考试内容点估计的概念 估计量与估计值 矩估计法 最大似然估计法考试要求1.了解参数的点估计、估计量与估计值的概念.2.掌握矩估计法(一阶矩、二阶矩)和最大似然估计法.。

2011年全国硕士研究生入学统一考试数学考试大纲--数学三考试科目:微积分.线性代数.概率论与数理统计考试形式和试卷结构一、试卷满分及考试时间试卷满分为150分,考试时间为180分钟.二、答题方式答题方式为闭卷、笔试.三、试卷内容结构微积分 56%线性代数 22%概率论与数理统计 22%四、试卷题型结构试卷题型结构为:单项选择题选题 8小题,每题4分,共32分填空题 6小题,每题4分,共24分解答题(包括证明题) 9小题,共94分微 积 分一、函数、极限、连续考试内容函数的概念及表示法 函数的有界性.单调性.周期性和奇偶性 复合函数.反函数.分段函数和隐函数 基本初等函数的性质及其图形 初等函数 函数关系的建立数列极限与函数极限的定义及其性质 函数的左极限和右极限 无穷小量和无穷大量的概念及其关系 无穷小量的性质及无穷小量的比较 极限的四则运算 极限存在的两个准则:单调有界准则和夹逼准则 两个重要极限:0sin lim 1x x x →= 1lim 1xx e x →∞⎛⎫+= ⎪⎝⎭函数连续的概念 函数间断点的类型 初等函数的连续性 闭区间上连续函数的性质考试要求1.理解函数的概念,掌握函数的表示法,会建立应用问题的函数关系.2.了解函数的有界性.单调性.周期性和奇偶性.3.理解复合函数及分段函数的概念,了解反函数及隐函数的概念.4.掌握基本初等函数的性质及其图形,了解初等函数的概念.5.了解数列极限和函数极限(包括左极限与右极限)的概念.6.了解极限的性质与极限存在的两个准则,掌握极限的四则运算法则,掌握利用两个重要极限求极限的方法.7.理解无穷小的概念和基本性质.掌握无穷小量的比较方法.了解无穷大量的概念及其与无穷小量的关系.8.理解函数连续性的概念(含左连续与右连续),会判别函数间断点的类型.9.了解连续函数的性质和初等函数的连续性,理解闭区间上连续函数的性质(有界性、最大值和最小值定理.介值定理),并会应用这些性质.二、一元函数微分学考试内容导数和微分的概念 导数的几何意义和经济意义 函数的可导性与连续性之间的关系 平面曲线的切线与法线 导数和微分的四则运算 基本初等函数的导数 复合函数.反函数和隐函数的微分法 高阶导数 一阶微分形式的不变性 微分中值定理 洛必达(L'Hospital )法则 函数单调性的判别 函数的极值 函数图形的凹凸性.拐点及渐近线 函数图形的描绘 函数的最大值与最小值考试要求1.理解导数的概念及可导性与连续性之间的关系,了解导数的几何意义与经济意义(含边际与弹性的概念),会求平面曲线的切线方程和法线方程.2.掌握基本初等函数的导数公式.导数的四则运算法则及复合函数的求导法则,会求分段函数的导数 会求反函数与隐函数的导数.3.了解高阶导数的概念,会求简单函数的高阶导数.4.了解微分的概念,导数与微分之间的关系以及一阶微分形式的不变性,会求函数的微分.5.理解罗尔(Rolle )定理.拉格朗日( Lagrange)中值定理.了解泰勒定理.柯西(Cauchy)中值定理,掌握这四个定理的简单应用.6.会用洛必达法则求极限.7.掌握函数单调性的判别方法,了解函数极值的概念,掌握函数极值、最大值和最小值的求法及其应用.8.会用导数判断函数图形的凹凸性(注:在区间(,)a b 内,设函数()f x 具有二阶导数.当()0f x ''>时,()f x 的图形是凹的;当()0f x ''<时,()f x 的图形是凸的),会求函数图形的拐点和渐近线.9.会描述简单函数的图形.三、一元函数积分学考试内容原函数和不定积分的概念 不定积分的基本性质 基本积分公式 定积分的概念和基本性质 定积分中值定理 积分上限的函数及其导数 牛顿一莱布尼茨(Newton- Leibniz )公式 不定积分和定积分的换元积分法与分部积分法 反常(广义)积分 定积分的应用考试要求1.理解原函数与不定积分的概念,掌握不定积分的基本性质和基本积分公式,掌握不定积分的换元积分法和分部积分法.2.了解定积分的概念和基本性质,了解定积分中值定理,理解积分上限的函数并会求它的导数,掌握牛顿一莱布尼茨公式以及定积分的换元积分法和分部积分法.3.会利用定积分计算平面图形的面积.旋转体的体积和函数的平均值,会利用定积分求解简单的经济应用问题.4.了解反常积分的概念,会计算反常积分.四、多元函数微积分学考试内容多元函数的概念 二元函数的几何意义 二元函数的极限与连续的概念 有界闭区域上二元连续函数的性质 多元函数偏导数的概念与计算 多元复合函数的求导法与隐函数求导法 二阶偏导数 全微分 多元函数的极值和条件极值.最大值和最小值 二重积分的概念.基本性质和计算 无界区域上简单的反常二重积分考试要求1.了解多元函数的概念,了解二元函数的几何意义.2.了解二元函数的极限与连续的概念,了解有界闭区域上二元连续函数的性质.3.了解多元函数偏导数与全微分的概念,会求多元复合函数一阶、二阶偏导数,会求全微分,会求多元隐函数的偏导数.4.了解多元函数极值和条件极值的概念,掌握多元函数极值存在的必要条件,了解二元函数极值存在的充分条件,会求二元函数的极值,会用拉格朗日乘数法求条件极值,会求简单多元函数的最大值和最小值,并会解决简单的应用问题.5.了解二重积分的概念与基本性质,掌握二重积分的计算方法(直角坐标.极坐标).了解无界区域上较简单的反常二重积分并会计算.五、无穷级数考试内容常数项级数收敛与发散的概念 收敛级数的和的概念 级数的基本性质与收敛的必要条件 几何级数与p 级数及其收敛性 正项级数收敛性的判别法 任意项级数的绝对收敛与条件收敛 交错级数与莱布尼茨定理 幂级数及其收敛半径.收敛区间(指开区间)和收敛域 幂级数的和函数 幂级数在其收敛区间内的基本性质 简单幂级数的和函数的求法 初等函数的幂级数展开式考试要求1.了解级数的收敛与发散.收敛级数的和的概念.2.了解级数的基本性质和级数收敛的必要条件,掌握几何级数及p 级数的收敛与发散的条件,掌握正项级数收敛性的比较判别法和比值判别法.3.了解任意项级数绝对收敛与条件收敛的概念以及绝对收敛与收敛的关系,了解交错级数的莱布尼茨判别法.4.会求幂级数的收敛半径、收敛区间及收敛域.5.了解幂级数在其收敛区间内的基本性质(和函数的连续性、逐项求导和逐项积分),会求简单幂级数在其收敛区间内的和函数.6.了解x e .sin x .cos x .ln(1)x +及(1)x α+的麦克劳林(Maclaurin )展开式.六、常微分方程与差分方程考试内容常微分方程的基本概念 变量可分离的微分方程 齐次微分方程 一阶线性微分方程 线性微分方程解的性质及解的结构定理 二阶常系数齐次线性微分方程及简单的非齐次线性微分方程 差分与差分方程的概念 差分方程的通解与特解 一阶常系数线性差分方程 微分方程的简单应用考试要求1.了解微分方程及其阶、解、通解、初始条件和特解等概念.2.掌握变量可分离的微分方程.齐次微分方程和一阶线性微分方程的求解方法.3.会解二阶常系数齐次线性微分方程.4.了解线性微分方程解的性质及解的结构定理,会解自由项为多项式.指数函数.正弦函数.余弦函数的二阶常系数非齐次线性微分方程.5.了解差分与差分方程及其通解与特解等概念.6.了解一阶常系数线性差分方程的求解方法.7.会用微分方程求解简单的经济应用问题.线性代数一、行列式考试内容行列式的概念和基本性质行列式按行(列)展开定理考试要求1.了解行列式的概念,掌握行列式的性质.2.会应用行列式的性质和行列式按行(列)展开定理计算行列式.二、矩阵考试内容矩阵的概念矩阵的线性运算矩阵的乘法方阵的幂方阵乘积的行列式矩阵的转置逆矩阵的概念和性质矩阵可逆的充分必要条件伴随矩阵矩阵的初等变换初等矩阵矩阵的秩矩阵的等价分块矩阵及其运算考试要求1.理解矩阵的概念,了解单位矩阵、数量矩阵、对角矩阵、三角矩阵的定义及性质,了解对称矩阵、反对称矩阵及正交矩阵等的定义和性质.2.掌握矩阵的线性运算、乘法、转置以及它们的运算规律,了解方阵的幂与方阵乘积的行列式的性质.3.理解逆矩阵的概念,掌握逆矩阵的性质以及矩阵可逆的充分必要条件,理解伴随矩阵的概念,会用伴随矩阵求逆矩阵.4.了解矩阵的初等变换和初等矩阵及矩阵等价的概念,理解矩阵的秩的概念,掌握用初等变换求矩阵的逆矩阵和秩的方法.5.了解分块矩阵的概念,掌握分块矩阵的运算法则.三、向量考试内容向量的概念向量的线性组合与线性表示向量组的线性相关与线性无关向量组的极大线性无关组等价向量组向量组的秩向量组的秩与矩阵的秩之间的关系向量的内积线性无关向量组的正交规范化方法考试要求1.了解向量的概念,掌握向量的加法和数乘运算法则.2.理解向量的线性组合与线性表示、向量组线性相关、线性无关等概念,掌握向量组线性相关、线性无关的有关性质及判别法.3.理解向量组的极大线性无关组的概念,会求向量组的极大线性无关组及秩.4.理解向量组等价的概念,理解矩阵的秩与其行(列)向量组的秩之间的关系.5.了解内积的概念.掌握线性无关向量组正交规范化的施密特(Schmidt)方法.四、线性方程组考试内容线性方程组的克莱姆(Cramer)法则线性方程组有解和无解的判定齐次线性方程组的基础解系和通解非齐次线性方程组的解与相应的齐次线件方程组(导出组)的解之间的关系非齐次线性方程组的通解考试要求1.会用克莱姆法则解线性方程组.2.掌握非齐次线性方程组有解和无解的判定方法.3.理解齐次线性方程组的基础解系的概念,掌握齐次线性方程组的基础解系和通解的求法.4.理解非齐次线性方程组解的结构及通解的概念.5.掌握用初等行变换求解线性方程组的方法.五、矩阵的特征值和特征向量考试内容矩阵的特征值和特征向量的概念、性质相似矩阵的概念及性质矩阵可相似对角化的充分必要条件及相似对角矩阵实对称矩阵的特征值和特征向量及相似对角矩阵考试要求1.理解矩阵的特征值、特征向量的概念,掌握矩阵特征值的性质,掌握求矩阵特征值和特征向量的方法.2.理解矩阵相似的概念,掌握相似矩阵的性质,了解矩阵可相似对角化的充分必要条件,掌握将矩阵化为相似对角矩阵的方法.3.掌握实对称矩阵的特征值和特征向量的性质.六、二次型考试内容二次型及其矩阵表示合同变换与合同矩阵二次型的秩惯性定理二次型的标准形和规范形用正交变换和配方法化二次型为标准形二次型及其矩阵的正定性考试要求1.了解二次型的概念,会用矩阵形式表示二次型,了解合同变换与合同矩阵的概念.2.了解二次型的秩的概念,了解二次型的标准形、规范形等概念,了解惯性定理,会用正交变换和配方法化二次型为标准形.3.理解正定二次型.正定矩阵的概念,并掌握其判别法.概率论与数理统计一、随机事件和概率考试内容随机事件与样本空间事件的关系与运算完备事件组概率的概念概率的基本性质古典型概率几何型概率条件概率概率的基本公式事件的独立性独立重复试验考试要求1.了解样本空间(基本事件空间)的概念,理解随机事件的概念,掌握事件的关系及运算.2.理解概率、条件概率的概念,掌握概率的基本性质,会计算古典型概率和几何型概率,掌握概率的加法公式、减法公式、乘法公式、全概率公式以及贝叶斯(Bayes)公式等.3.理解事件的独立性的概念,掌握用事件独立性进行概率计算;理解独立重复试验的概念,掌握计算有关事件概率的方法.二、随机变量及其分布考试内容随机变量 随机变量的分布函数的概念及其性质 离散型随机变量的概率分布 连续型随机变量的概率密度 常见随机变量的分布 随机变量函数的分布考试要求1.理解随机变量的概念,理解分布函数(){}()F x P X x x =≤-∞<<∞的概念及性质,会计算与随机变量相联系的事件的概率.2.理解离散型随机变量及其概率分布的概念,掌握0-1分布、二项分布(,)B n p 、几何分布、超几何分布、泊松(Poisson )分布()P λ及其应用.3.掌握泊松定理的结论和应用条件,会用泊松分布近似表示二项分布.4.理解连续型随机变量及其概率密度的概念,掌握均匀分布(,)U a b 、正态分布2(,)N μσ、指数分布及其应用,其中参数为(0)λλ>的指数分布()E λ的概率密度为()00xe f x x λλ-⎧=⎨≤⎩若x>0若5.会求随机变量函数的分布.三、多维随机变量及其分布 考试内容多维随机变量及其分布函数 二维离散型随机变量的概率分布、边缘分布和条件分布 二维连续型随机变量的概率密度、边缘概率密度和条件密度 随机变量的独立性和不相关性 常见二维随机变量的分布 两个及两个以上随机变量的函数的分布考试要求1.理解多维随机变量的分布函数的概念和基本性质.2.理解二维离散型随机变量的概率分布和二维连续型随机变量的概率密度、掌握二维随机变量的边缘分布和条件分布.3.理解随机变量的独立性和不相关性的概念,掌握随机变量相互独立的条件,理解随机变量的不相关性与独立性的关系.4.掌握二维均匀分布和二维正态分布221212(,;,;)N u u σσρ,理解其中参数的概率意义.5.会根据两个随机变量的联合分布求其函数的分布,会根据多个相互独立随机变量的联合分布求其函数的分布.四、随机变量的数字特征考试内容随机变量的数学期望(均值)、方差、标准差及其性质 随机变量函数的数学期望 切比雪夫(Chebyshev )不等式 矩、协方差、相关系数及其性质1.理解随机变量数字特征(数学期望、方差、标准差、矩、协方差、相关系数)的概念,会运用数字特征的基本性质,并掌握常用分布的数字特征.2.会求随机变量函数的数学期望.3.了解切比雪夫不等式.五、大数定律和中心极限定理考试内容切比雪夫大数定律 伯努利(Bernoulli )大数定律 辛钦(Khinchine )大数定律 棣莫弗—拉普拉斯(De Moivre -Laplace )定理 列维—林德伯格(Levy -Lindberg )定理考试要求1.了解切比雪夫大数定律、伯努利大数定律和辛钦大数定律(独立同分布随机变量序列的大数定律).2.了解棣莫弗—拉普拉斯中心极限定理(二项分布以正态分布为极限分布)、列维—林德伯格中心极限定理(独立同分布随机变量序列的中心极限定理),并会用相关定理近似计算有关随机事件的概率.六、数理统计的基本概念考试内容总体 个体 简单随机样本 统计量 经验分布函数 样本均值 样本方差和样本矩 2χ分布 t 分布 F 分布 分位数 正态总体的常用抽样分布考试要求1.了解总体、简单随机样本、统计量、样本均值、样本方差及样本矩的概念,其中样本方差定义为2211()1ni i S X X n ==--∑2.了解产生2χ变量、t 变量和F 变量的典型模式;了解标准正态分布、2χ分布、t 分布和F 分布得上侧α分位数,会查相应的数值表.3.掌握正态总体的样本均值.样本方差.样本矩的抽样分布.4.了解经验分布函数的概念和性质.七、参数估计考试内容点估计的概念 估计量与估计值 矩估计法 最大似然估计法1.了解参数的点估计、估计量与估计值的概念.2.掌握矩估计法(一阶矩、二阶矩)和最大似然估计法.。

数学三考研常见的知识点解析数学三是考研数学的一部分,主要涵盖了高等数学和线性代数的内容。

下面将对数学三考研常见的知识点进行解析。

一、高等数学1.常见函数及其性质:常见函数有多项式函数、指数函数、对数函数、三角函数等。

在考研中,需要掌握这些函数的基本性质,如定义域、值域、奇偶性、单调性等。

2.极限与连续:极限是高等数学的重要概念之一、需要掌握数列极限和函数极限的求解方法,如夹逼准则、洛必达法则等。

此外,连续函数的判定与性质也是考试重点,例如连续函数与间断点、连续函数的运算性质等。

3.导数与微分:导数是函数的变化率,微分是导数的微小增量。

需要熟练掌握导数的定义和求导法则,如基本初等函数的导数、链式法则、隐函数求导等。

此外,还需要理解函数的凸凹性与极值点的求解方法。

4.定积分与不定积分:定积分是求函数在一定区间上的面积,不定积分是求函数的原函数。

需要熟练掌握定积分与不定积分的定义和性质,如牛顿-莱布尼茨公式、变量替换法、分部积分法等。

5.级数与幂级数:级数是无穷项数列的和,幂级数是形如∑(a_n*x^n)的级数。

需要掌握级数和幂级数的收敛性判定方法,如比较判别法、根值判别法、幂函数展开等。

二、线性代数1.矩阵与行列式:矩阵是二维数组,行列式是一个数。

需要了解矩阵的基本运算,如加法、乘法、转置运算等。

行列式的运算包括展开法、伴随矩阵法、逆矩阵法等。

2.向量与线性方程组:向量是有方向和大小的量,线性方程组是一组线性方程的集合。

需要掌握向量的基本运算,如加法、数量积、向量积等。

对于线性方程组,需要掌握高斯消元法、矩阵法、矩阵的秩等解法。

3.特征值与特征向量:特征值是矩阵对应的线性变换中的固有值,特征向量是与特征值对应的非零向量。

需要了解特征值与特征向量的求解方法,如特征方程的根、特征向量的求解等。

4.正交与正交对角化:正交是指向量间的垂直关系,正交矩阵满足乘积为单位阵。

正交对角化是将一个矩阵通过正交变换转化为对角矩阵。

考研数学三内容知识点总结一、高等代数高等代数是数学三中的一个重要部分,它包括了矩阵论、线性代数和群论等内容。

1.1 矩阵论矩阵是高等代数中的一个基本概念,通过矩阵可以描述多种数学对象,如线性方程组、线性映射、向量空间等。

矩阵的基本运算包括加法、数乘和乘法,其中乘法是矩阵论中的一个重要部分。

对于矩阵的乘法,可以通过定义求解矩阵的乘法运算。

在矩阵的乘法中,要注意矩阵乘法的结合律、分配律和单位矩阵的性质。

另外,行列式也是重要的内容之一,矩阵的行列式可以用来描述矩阵的性质和特征。

另外,矩阵的迹、秩、特征值等也是需要重点掌握的内容,它们可以描述矩阵的重要性质,对于矩阵的分解和性质分析有着重要的应用。

1.2 线性代数线性代数是高等代数的另一个重要内容,它主要包括了向量、线性空间、线性映射等内容。

在考研数学三中,线性代数的重点内容包括线性相关、线性无关、向量组的极大线性无关组、维数、正交性等。

线性代数中的概念和定理较多,需要考生认真掌握。

特别是要注意对向量空间的理解,线性相关和线性无关的判别方法,以及对线性映射的理解和运用。

1.3 群论群论是高等代数中的一个重要分支,它研究的是一类代数结构。

在数学三考研中,群论主要包括群的定义、子群、商群、同态映射、正规子群等内容。

重点需要掌握群的性质、群的同态映射、群的分解等。

二、数学分析数学分析是数学三中的另一个重要部分,它主要包括了实变函数和复变函数两个方面。

2.1 实变函数实变函数是数学分析中的一个核心内容,它研究的是实数集上的函数的性质。

在数学三考研中,实变函数的重点内容包括实数集、实数列、数列极限、函数极限、函数的连续性、一致连续性、导数和积分等。

对于实变函数的学习,需要重点掌握数列和函数的极限定义和性质,连续性的定义和判定方法,以及导数和积分的计算方法。

2.2 复变函数复变函数是数学三中的一个较为难点的内容,它研究的是复数集上的函数的性质。

在复变函数中,需要重点掌握函数的解析性、柯西—黎曼方程、留数定理和辐角原理等内容。

22年数学三经济学专题

2022年数学三经济学专题包括以下几个方面:

1. 微积分:微积分是经济学中常用的数学工具,它涉及到函数的极限、连续性、可微性和积分等概念。

这些概念在经济学中被广泛应用于成本、收益、利润和效用等函数的边际分析和弹性分析等方面。

2. 线性代数:线性代数是研究线性方程组和线性变换的数学分支,它在经济学中被广泛应用于投入产出分析、多元回归分析和时间序列分析等方面。

3. 概率论与数理统计:概率论与数理统计是研究随机现象的数学分支,它在经济学中被广泛应用于风险评估、决策分析和预测等方面。

4. 计量经济学:计量经济学是应用数理统计的方法来分析和预测经济现象的学科,它在经济学中被广泛应用于宏观经济分析和微观经济分析等方面。

5. 博弈论与决策理论:博弈论是研究决策问题的数学分支,它被广泛应用于企业竞争策略和政策制定等方面。

决策理论是研究如何制定最优决策的数学分支,它被广泛应用于风险评估和决策分析等方面。

总之,数学三经济学专题是一个涉及多个数学分支的综合性学科,它为经济学研究和应用提供了重要的数学工具和方法。

考研数学三经济学应用考点分析对于全国硕士研究生数学三的考试来说,经济学应用是一个高频考点,在历年的数学三真题中经常出现,如:2001年第一(1)题,2004年第18题,2007年第5题,2009年第12题,2010年第11题,2013年第18题,2014年第9题,2015年第17题,这些经济学应用问题主要涉及到两个重要概念,一个是边际概念,一个是弹性概念,下面文都网校的数学蔡老师对这两个概念及2016年的相关真题做些分析说明,供各位考研的同学和朋友参考。

一、边际概念和弹性概念1、边际概念:边际指经济变量的变化率(导数)。

若经济变量()y f x =,则称()f x '为边际函数;如:边际成本()C x '、边际收入()R x '和边际利润()L x '(x 为产量),分别表示增加一个单位产量时所增加的成本、收入和利润,其中(),(),()C x R x L x 分别为企业生产某种产品的成本、收入和利润。

2、弹性概念:弹性指一个经济变量变动1%时会使另一个经济变量变动百分之几。

变量y 对x 的弹性为y x yx y y E x y x x∧∆∆==⋅∆∆,令0x ∆→,得()y x x dy x E y x y dx y'=⋅=.需求弹性:Q p p dQ E Q dp=-⋅,p 为产品价格,()Q p 为市场需求量。

收入弹性:R p p dR E R dp=⋅,()R p 为收入(()R pQ p =).二、真题分析设某商品的最大需求量为1200件,该商品的需求函数()Q Q p =,需求弹性为(0)120p pηη=>-,p 为单价(万元)。

(Ⅰ)求需求函数的表达式;(Ⅱ)求100p =万元时的边际收益,并说明其经济意义.注:这是2016年考研数学(三)第(16)题(本题满分10分)解:(I)需求弹性为p dQ Q dp -,根据题意得120p dQ p Q dp p -=-,分离变量得11120dQ dp Q p -=-,两边积分得()120Q C p =-(0C >),由于Q 是p 的单调减函数,所以当0p =时,Q 取最大值,因此()01200Q =,10C =,所以需求函数为()()10120Q p p =-;(II)收益函数为()()210120101200R p pQ p p p p ==-=-+,边际收益函数为()'201200R p p =-+,当100p =时,边际收益为(100)800R '=-万元,经济意义为:当价格为100万元时,若再提高价格1万元,则收益会减少约800万元。

考研讲义数三经济部分第十三章 微积分在经济学中的经济应用 (数三)《考试要求》1. 掌握导数的经济意义(含边际与弹性的概念)。

2. 了解差分与差分方程及其通解与特解等概念。

3. 掌握一阶常系数线性差分方程的求解方法。

4. 会应用一阶差分方程、极限、级数等知识求解简单的经济应用问题。

一、.极限及级数在经济学中的应用(一)复利:设某银行年利率为r ,初始存款为0A 元,(1)一年支付一次利息(称为年复利),则t 年后在银行的存款余额为()t1tA A r =+;(2)若一年支付n 次,则t 年后在银行的存款余额为0(1)r nt A A t n =+;(3)由于lim [(1)]n rrt rtr e n n +=→∞,所以当每年支付次数趋于无穷时,t 年后得到的存款余额为0rttA A e =,称为t 年后按连续复利计算得到的存款余额。

(二)将来值与现值:上述结论中,称tA 是0A 的将来值,而0A 是tA的现值。

现值与将来值的关系为: 0(1)ttA A r =+ ⇔0(1)tt A A r -=+ 或0(1)tt A A r =+⇔0(1)tt A A r -=+例 1 现购买一栋别墅价值300万元, 若首付50万元, 以后分期付款, 每年付款数目相同, 10年付清,年利率 为6%, 按连续复利计算, 问每年应付款多少?例2(08)设银行存款的年利率为0.05r =,并依年复利计算,某基金会希望通过存款A 万元,实现第一年提取19万元,第二年提取28万元,…,第n 年提取(10+9n )万元,并能按此规律一直提取下去,问A至少应为多少万元?、二. 经济学中的常用函数需求函数:()Q Q P =, 通常()Q Q P =是P 的减函数; 供给函数:()Q Q P =, 通常()Q Q P =是P 的增函数;成本函数:1()()C Q C C Q =+, 其中0(0)CC =为固定成本, 1()C Q 为可变成本;收益函数:R PQ =; 利润函数:()()()L Q R Q C Q =-.例 1 某厂家生产的一种产品同时在两个市场销售, 售价分别为1p 和2p , 销售量分别为1q 和2q ,需求函数分别为112402qp =-, 22100.05qp =-, 总成本函数为123540()C q q =++, 试问:厂家如何确定两个市场的售价, 能使其获得的总利润最大?最大的总利润为多少?例 2(99)设生产某种产品必须投入两种要素, 1x和2x分别为两种要素的投入量, Q为产出量;若生产函数为12=, 其中,αβ为正常数,Q x xαβ2且1αβ+=, 假设两种要素的价格分别为1p和2p试问:当产出量为12时, 两要素各投入多少可以使得投入总费用最小?解需要在产出量12x xαβ=的条件下, 求总费212用1122p x p x +的最小值, 为此作拉格朗日函数12112212(,,)(122)F x x p x p x x x αβλλ=++-.11121121221220,(1)20,(2)1220.(3)F p x x x F p x x x F x x αβαβαβλαλβλ--∂⎧=-=⎪∂⎪∂⎪=-=⎨∂⎪⎪∂=-=⎪∂⎩由(1)和(2), 得1221216(),()p p x x p p αββααβ==;因驻点唯一, 且实际问题存在最小值, 故当211212(),6()p p x x p p βααββα==时, 投入总费用最小.三. 利用导数求解经济应用问题(一)、边际量:当某经济量()y y x =的自变量x 增加一个单位时经济量的改变量称为该经济量的边际量, 如边际成本、边际收益、边际利润等, 由于(1)()()y x y x y x '+-≈, 且对于大数而言, 一个单位可以看成是微小的, 习惯上将()y x '视为()y y x =的边际量. 1、 定义 : 设()y f x =或(),y f x t =,则称dydx或y x∂∂为y 关于x 的边际函数。

2、经济学含义:dy dx表示自变量x 增加一个单位时经济量()y x 的改变量。

(二)、弹性函数:1、定义:设某经济量()y y x =,称η=dyEyx dy y dx Ex y dxx==为 ()y y x =的弹性函数。

2、经济学含义:当自变量x 增加1%时, 经济量()y y x =增加(η>0时)或减小(0η<时)%η。

3、需求弹性:由于一般情况下需求函数()Q Q P =是P 的减函数, 因此定义需求对价格的弹性 =p EQ P dQE EP Q dP=--(恒正,表示价格增加1%时需求减小%pE )例 1 设某产品的成本函数为21()40032C x x x =++, 而需求函数为P=, 其中x 为产量(假定等于需求量), P 为价格, 试求(1)边际成本; (2)边际收益;(3)边际利润;(4)收益的价格弹性 ;例2设某商品的需求函数为p P f Q 2112)(-== (1)求需求弹性函数及P=6时的需求弹性,并给出经济解释。

(2)当P 取什么值时,总收益最大?最大总收益是多例3(15)为了实现利润最大化,厂商需要对某种商品确定其定价模型。

设Q 为需求量,P 为价格,MC 为边际成本,η为需求弹性(正数),(1)证明定价模型=11MCP η-(2)若成本函2()1600,40,1C Q Q Q P =+=-需求函数试由()中的定价模型确定此商品的价格。

例4(04)某商品的需求函数为Q = 100 - 5P ,其中价格P ∈ (0 , 20),Q 为需求量. (I) 求需求量对价格的弹性d E (d E > 0); (II) 推导)1(d E Q dPdR-=(其中R 为收益),并用弹性d E 说明价格在何范围内变化时,降低价格反而使收益增加.例5(12)某企业为生产甲、乙两种型号的产品,投入的固定成本为10000(万元),设该企业生产甲、乙两种产品的产量分别为x (件)和y (件),且固定两种产品的边际成本分别为202x +(万元/件)与6y +(万元/件).(I)求生产甲乙两种产品的总成本函数..(万元).(II)当总产量为50件时,甲乙两种的产量各为多少时可以使总成本最小?求最小的成本.(III)求总产量为50件时且总成本最小时甲产品的边际成本,并解释其经济意 义。

例6(09) 设某产品的需求量函数为()Q Q P =, 其对价格P 的弹性0.2Pε=, 则当需求量为 10000件时, 价格增加1元, 会使产品收益增加元.例 7 已知某商品的需求量x对价格p的弹性3η=, 而市场对该产品的最大需求量为 1 (万3p件), 求需求量函数.例8 设生产某产品的固定成本为10, 当产量为x时的边际成本为232040=--, 边际收益为MC x x=+. 试求1032MR x(1) 总利润函数;(2) 使总利润最大的产量.例9 设产品的需求函数为()Q Q p =,收益函数R pQ=,其中p 为产品价格,Q 为需求量(产品的产量),()Q p 是单调减少函数。

如果当价格为0p 对应产量为0Q 时,边际收益0dR a Q QdQ=>=,收益对价格的边际效应 0dRc p p dp=<=。

需求对价格的弹性为1E b p=>,求,00p Q 。

四、差分方程及其在经济学中的应用(一)、差分与差分方程的概念及性质定义:若记()y y t =为ty ,则称差1t tyy +-为函数ty 的一阶差分,记为1tt ty y y +∆=-;含有1,t t y y + 或ty ∆的 等式叫一阶差分方程。

定理:线性差分方程的性质: 1、若()Y Y t =为线性齐次差分方程()1t t yp t y ++=的解,则通解()y cY t =;2、若y *为线性非齐次差分方程()()1t t yp t y f t ++=的一个特解,()y cY t =为对应的 线性齐次差分方程()10t t y p t y ++=的通解,则y cY y *=+为()()1t t yp t y f t ++=的通解。

3、若1y *为()()11t t y p t y f t ++=的特解,2y *为()()12t t y p t y f t ++=的特解, 则 12y y **+为()()()112t t yp t y f t f t ++=+的特解。

4、若12,y y 均为()()1t t yp t y f t ++=的解,则12y y -为()10t t y p t y ++=的解;121()2y y +仍为()()1t t y p t y f t ++=的解。

(二)一阶线性常系数差分方程的解法1、一阶线性常系数齐次差分方程 1t t y ay +-=的解法:特征方程:r a -=, 特征值:r a=, 通解:tty Ca =.2、 一阶线性常系数非齐次差分方程1()t t y ay f t +-=的解法:方程的通解为*t t t y Ca y =+,其中*t y 为原非齐次方程的特解。

当()()tmf t P t d =时,设特解形式为*()kttmyt Q t d=, 其中0,1,d ak d a≠⎧=⎨=⎩.,*ty 可用待定系数法求之:(三)、典型例题例1 (01,I) 某公司每年的工资总额在比上一年增加20%的基础上再追加2百万元,若以tW 表示第t 年的工资总额(单位:百万元), 则tW 满足的差分方程是 .例 2 (98)差分方程121050t t y y t ++-=的通解为 。

例3 差分方程123tt ty y +-=的通解为 .例 4 (97)差分方程 122tt t yy t +-= 的通解为 。

例5 求1232t tt ty y t +-=+的通解。

例 6 已知12()2,()23t t Y t Y t t ==-为1()()t t y p t y f t ++=.(),()p t f t 的解,求 。

例7 设某养鱼池一开始有某种鱼A条,鱼的平均年净繁殖率为R,每年捕捞x条,要使n年后鱼池仍有鱼可捞,应满足什么条件?。